هذه أسوأ المخاطر الاقتصادية العالمية في 2022

03:48 صباحاً 14 ديسمبر 2021 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تناثرت التنبؤات التي لم تتحقق في سنوات انتشار فيروس كوفيد، وينبغي أن يكفي ذلك حتى يتوقف أي شخص للتفكير حين يتوقَّع ما يحدث مستقبلاً في عام 2022.

هناك سيناريو مرجح لدى معظم من يتوقَّعون، ومن بينهم "بلومبرغ إيكونوميكس"، يفترض تعافياً قوياً للاقتصاد، وهدوءاً في حركة الأسعار، وتحولاً في السياسة النقدية بعيداً عن إجراءات الطوارئ. وقد لا يتحقق الكثير من هذه التوقُّعات.

سلالة "أوميكرون"، تضخم عنيد، رفع الفائدة عند الاحتياطي الفيدرالي، أزمة مجموعة "تشاينا إيفرغراند"، تايوان، استمرار أزمة الأسواق الناشئة، خروج متعثر لبريطانيا من الاتحاد الأوروبي، أزمة جديدة في منطقة اليورو، وارتفاع أسعار الغذاء في شرق أوسط قابل للاشتعال – كلها عوامل حاضرة في معرض المخاطر المحتملة.

تعرف على سيناريوهات تأثير "أوميكرون" على الاقتصاد العالمي

بالتأكيد، بعض الأمور قد تسير على نحو أفضل من المتوقَّع أيضاً. فقد تُقرر الحكومات الاستمرار في تقديم الدعم المالي. وربما شجعت الخطة الخمسية في الصين نمو الاستثمارات بوتيرة أقوى. وقد تساهم الوفورات المالية لدى المستهلكين الناجمة عن فترات الإغلاق خلال جائحة كورونا في تمويل موجة عارمة من الإنفاق في العالم.

صمّمت "بلومبرغ إيكونوميكس" أداة جديدة في تحليل المخاطر الاقتصادية العالمية. ونحن نستخدم هذا الأداة لإجراء اختبار التحمل للاقتصاد العالمي في عام 2022.

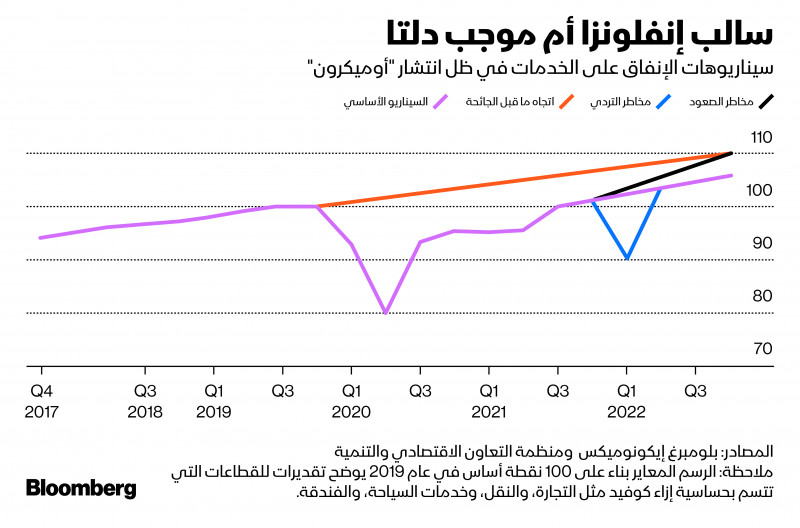

"أوميكرون" ومزيد من الإغلاق

مازال الوقت مبكراً حتى نتوصل إلى حكم نهائي على سلالة "أوميكرون" من فيروس كوفيد-19. ومن الواضح أنَّها أسرع في العدوى والانتشار من السلالات السابقة، غير أنَّها قد تثبت أيضاً أنَّها أقل فتكاً وشراسة.

سيساعد ذلك العالم إلى أن يعود إلى حالة تشبه الحالة الطبيعية لما قبل انتشار الوباء، مما يعني إنفاق المزيد من الأموال على الخدمات.

تطور "كوفيد" لن يتوقف عند "أوميكرون"

قرارات الإغلاق والحذر من العدوى بكوفيد دفعت الناس للابتعاد عن المطاعم والمراكز الرياضية، على سبيل المثال، وشجعتهم بدلاً من ذلك على شراء السلع.

وقد تؤدي إعادة توازن الإنفاق إلى تنشيط النمو الاقتصادي عالمياً إلى 5.1% مقارنة مع توقُّعات "بلومبرغ إيكونوميكس" بمستوى يبلغ 4.7%.

غير أنَّنا قد لا نصيب هذا الحظ السعيد. فإذا جاءت سلالة جديدة أكثر شراسة، وأسرع انتشاراً؛ ستؤثر سلباً في الاقتصاد.

حتى لو عدنا إلى القيود العنيفة التي فُرضت في عام 2021 لمدة ثلاثة أشهر فقط، فقد يترتب عليها تباطؤ نمو الاقتصاد في 2022 إلى 4.2%، وقد تحركت فعلاً بلاد مثل المملكة المتحدة في هذا الاتجاه.

في هذا السيناريو، سيكون الطلب أضعف، وربما تستمر مشكلات العرض في العالم، ويبقى العمال خارج أسواق العمل، وتزداد أزمات الخدمات اللوجيستية أكثر.

وقد حدث فعلاً في هذا الشهر أن أغلقت مجدداً مدينة نينغبو الصينية؛ وهي موطن واحد من أكثر الموانئ نشاطاً في العالم.

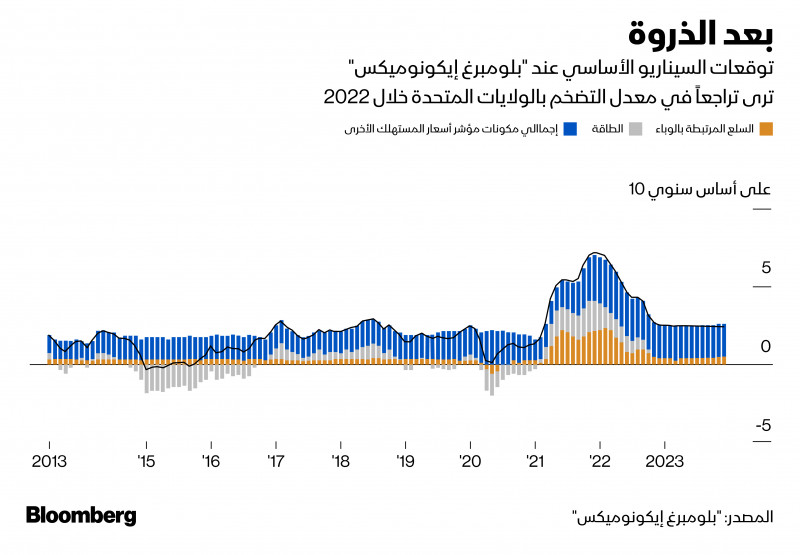

خطر التضخم

في بداية عام 2021، كان يتوقَّع من الولايات المتحدة أن تُنهي العام بمعدل تضخم يبلغ 2%، وبدلاً من ذلك اقترب التضخم من مستوى 7%.

وفي عام 2022، مرة أخرى، تُجمع التوقُّعات على أن يسجل التضخم في نهاية العام معدلاً قريباً من المستوى المستهدف. وقد يحدث مرة أخرى أن تقع هذه التوقُّعات في الخطأ.

يعد "أوميكرون" سبباً واحداً فقط من مجموعة أسباب محتملة. فالأجور، التي ترتفع فعلاً في الولايات المتحدة بوتيرة سريعة، قد تقفز بمعدلات كبيرة.

وقد يترتب على التوتر بين روسيا وأوكرانيا موجة صعود في أسعار الغاز. وقد يستمر ارتفاع أسعار الغذاء، مع تسبب تغير المناخ في ظواهر طقسية أكثر فوضوية واضطراباً.

ليست جميع المخاطر في الاتجاه نفسه؛ فقد تؤدي موجة جديدة من فيروس كورونا إلى تعطيل حركة السفر مثلاً، مما يؤدي إلى انخفاض أسعار النفط.

وبرغم ذلك؛ فقد يتمثل التأثير إجمالاً في أزمة ركود تضخمي تضع بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى في موقف عصيب بلا إجابة سهلة.

نحو رفع أسعار الفائدة الفيدرالية

تكشف أحداث التاريخ الحديث، من أزمة توقف البنك المركزي المفاجئ عن شراء السندات الحكومية في عام 2013 إلى موجة بيع الأسهم في عام 2018، كيف أنَّ تقشف سياسة الاحتياطي الفيدرالي تتسبب في أزمة بالأسواق.

"أوميكرون" يثير مخاوف جديدة بشأن التضخم أمام البنوك المركزية العالمية

ويعزِّز من مخاطر ذلك هذه المرة ارتفاع أسعار الأصول من الناحية الفعلية. فمؤشر "ستاندرد آند بورز 500" يقترب من منطقة الفقاعة، كما أنَّ تسارع أسعار المنازل يشير إلى أنَّ مخاطر سوق العقارات أصبحت أعلى من أي وقت منذ أزمة الرهن العقاري مرتفع المخاطر في عام 2007.

أعدت "بلومبرغ إيكونوميكس" نموذجاً لتحليل ما سيحدث إذا أجرى بنك الاحتياطي الفيدرالي ثلاث زيادات على أسعار الفائدة في 2022، وألمح إلى استمراره في ذلك حتى يبلغ مستوى 2.5%، دافعاً العائد على سندات الخزانة إلى أعلى مع زيادة علاوة بمخاطر الائتمان. وكانت النتيجة ركوداً في بداية عام 2023.

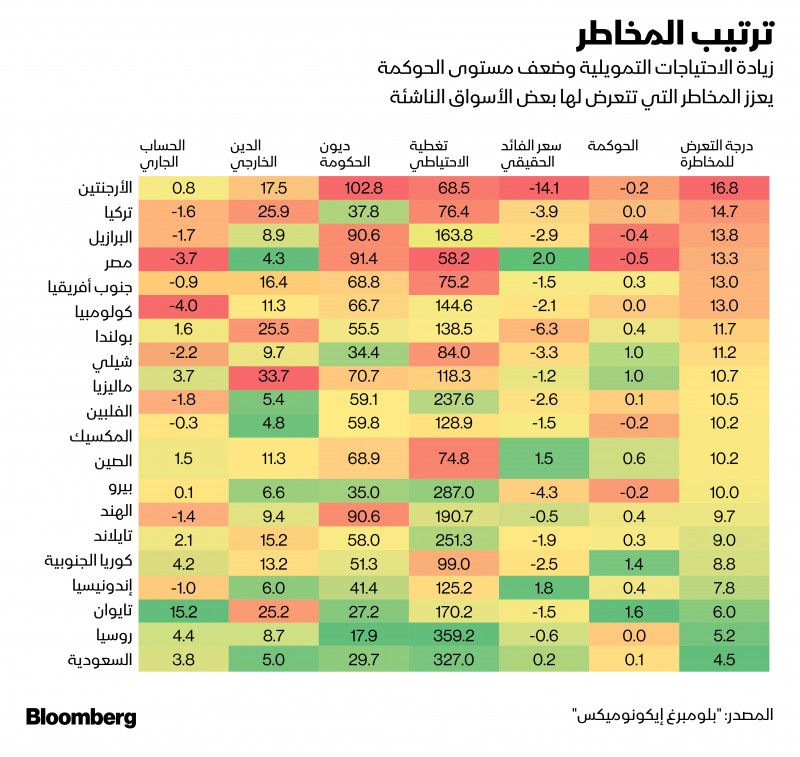

رفع فائدة الاحتياطي الفيدرالي والأسواق الناشئة

إنَّ رفع الاحتياطي الفيدرالي لأسعار الفائدة قد يعني سقوطاً مدوياً بالنسبة للأسواق الناشئة. فزيادة أسعار الفائدة عادة تؤدي إلى ارتفاع قيمة الدولار، وتدفق رؤوس الأموال إلى الخارج – وفي بعض الأحيان أزمة في أسواق العملة – بالنسبة للاقتصادات النامية.

بعض الدول أكثر عرضة للأخطار من غيرها. في عامي 2013 و 2018، كانت الأرجنتين وجنوب أفريقيا وتركيا أشد الدول التي عانت من ذلك، أضف إليها البرازيل ومصر – واختصاراً (BEASTs) –حتى تصل إلى قائمة الاقتصادات الخمسة التي ستواجه المخاطر عام 2022، استناداً إلى مجموعة من المقاييس التي أعدتها "بلومبرغ إيكونوميكس".

تبدو كل من المملكة العربية السعودية، وروسيا، وتايوان، بديونها المنخفضة وقوة حساباتها الجارية أقل تعرضاً لهرب رأس المال بين الأسواق الناشئة في العالم.

توقعات متباينة لأداء وول ستريت في 2022.. وهامش الفرق هو الأعلى في 10 سنوات

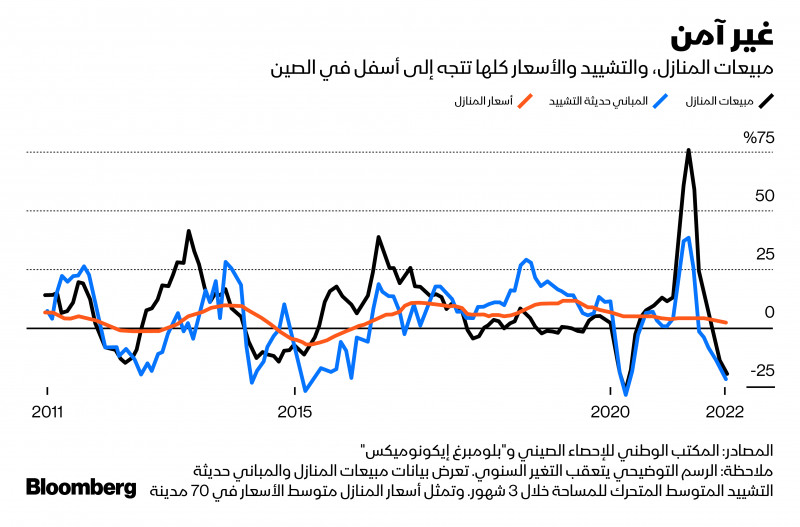

قد تصطدم الصين بحائط عظيم

في الربع الثالث من عام 2021، تباطأ الاقتصاد الصيني حتى توقف. فالعبء التراكمي لأزمة "إيفرغراند" العقارية، وتكرار الإغلاق بسبب فيروس كوفيد، ومشكلة نقص الطاقة ضغطت على معدل النمو السنوي إلى أسفل نحو 0.8% - وهو مستوى يقل كثيراً عن مستوى 6% الذي اعتاد عليه العالم.

"غولدمان ساكس" ترسم 4 سيناريوهات لتأثير "أوميكرون" على الاقتصاد العالمي

و في حين ينبغي أن تنحسر أزمة الطاقة في 2022، قد لا يحدث ذلك بالنسبة لباقي المشكلات. فربما تؤدي استراتيجية الصين التي تستهدف خلو البلاد تماماً من فيروس كوفيد إلى الإغلاق في مواجهة "أوميكرون".

ومع ضعف الطلب والقيود المفروضة على التمويل، ونشاط البناء– الذي يقود 25% من نشاط الاقتصاد في الصين – فإنَّ اقتصاد البلاد قد يشهد مزيداً من التراجع.

هناك سيناريو أساسي وضعته "بلومبرغ إيكونوميكس"؛ يتوقَّع نمو الصين بنسبة 5.7% في عام 2022، وإذا تباطأ الاقتصاد إلى 3%؛ فإنَّ تأثيره سيمتد في مختلف أنحاء العالم، وستشهد الدول المصدرة للسلع الأولية انخفاضاً في الطلب، وربما تتوقف خطط الاحتياطي الفيدرالي الأمريكي، تماماً كما حدث مع أزمة سوق الأسهم الصينية في عام 2015.

اضطراب سياسي في أوروبا

التضامن بين زعماء أوروبا الذين يدعمون المشروع الأوروبي، ونشاط البنك المركزي الأوروبي لضمان السيطرة على تكاليف الاقتراض الحكومي، هما عاملان ساعدا أوروبا على تجاوز أزمة كوفيد. هذان العاملان قد يختفيان في العام القادم.

الصراع على الرئاسة الإيطالية في يناير المقبل قد يقلب التحالف الهش في روما رأساً على عقب. وتتجه فرنسا إلى صناديق الاقتراع في أبريل القادم، إذ يواجه الرئيس إيمانويل ماكرون تحدياً من اليمين.

وإذا استحوذ الرافضون لمنطقة اليورو على السلطة في اقتصادات رئيسية بالتكتل، فقد يدمر ذلك الهدوء في أسواق السندات الأوروبية، ويحرم البنك المركزي الأوروبي من الدعم السياسي الضروري في مواجهة الأزمة.

نفترض أنَّ فروق العائد على السندات السيادية اتسعت بمقدار 300 نقطة أساس، كما حدث في أزمة الديون خلال العقد الماضي.

في هذه الحالة تكشف نماذج "بلومبرغ إيكونوميكس" أنَّ ذلك قد يخصم أكثر من 4% من الناتج الاقتصادي عند نهاية عام 2022، ويدفع منطقة اليورو في ركود اقتصادي، ويعيد إحياء المخاوف المتعلقة بقدرتها على الاستمرار.

تأثير بريكسيت

ينتظر أن يستمر التأثير السلبي للمفاوضات بين المملكة المتحدة والاتحاد الأوروبي بشأن بروتوكول أيرلندا الشمالية – وهي محاولة لتربيع الدائرة محكومة بالفشل في اتفاق بين حدود مفتوحة واتحاد جمركي مغلق – خلال عام 2022، ومن الصعب الوصول إلى اتفاق فيها.

ماذا سيحدث لو انهارت المفاوضات؟ استناداً إلى الأحداث المشتعلة الماضية في عملية "البريكسيت"؛ سيترتب على حالة الغموض تأثير سلبي على استثمارات الشركات، فضلاً عن تقويض قيمة الجنيه الإسترليني، مما يرفع مستوى التضخم مع تآكل قيمة الدخول الحقيقية.

في حرب تجارية شاملة، يمكن أن تتسبب الرسوم الجمركية واختناقات حركة النقل في زيادة الأسعار أكثر من ذلك.

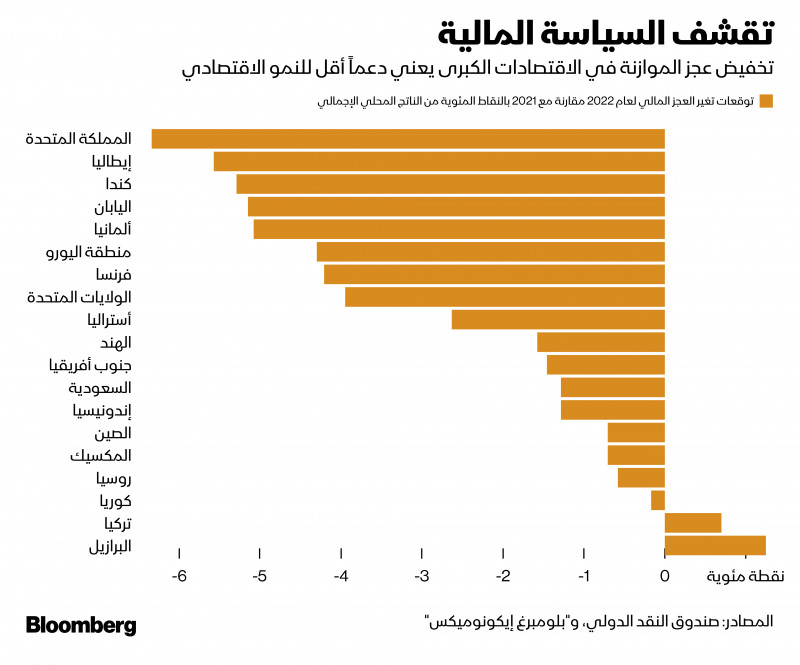

مستقبل السياسة المالية

أنفقت الحكومات أموالاً كثيرة حتى تدعم العمال والشركات في فترة انتشار الجائحة. وتريد حكومات عدة شد الحزام وتخفيض الإنفاق حالياً.

وستبلغ نسبة خفض الإنفاق العام في 2022 نحو 2.5% من إجمالي الناتج المحلي العالمي، أي أعلى بنحو خمسة أضعاف الإجراءات التقشفية التي أبطأت تعافي الاقتصاد بعد أزمة عام 2008، وفق تقديرات بنك "يو بي إس".

هناك استثناءات. فقد أعلنت حكومة اليابان عن حزمة جديدة قياسية لتحفيز الاقتصاد، وألمحت السلطات في الصين إلى تحول نحو دعم الاقتصاد بعد فترة طويلة من التشدد في الإنفاق.

في الولايات المتحدة، تحولت السياسة المالية من دعم الاقتصاد إلى إبطائه في الربع الثاني من عام 2021، بحسب "مؤسسة بروكينغز". وينتظر أن يستمر ذلك في السنة القادمة، برغم أنَّ برامج الرئيس بايدن لرعاية الأطفال، والاستثمار في الطاقة النظيفة ستحد من تأثيره السلبي إذا تم تمريرها في الكونغرس.

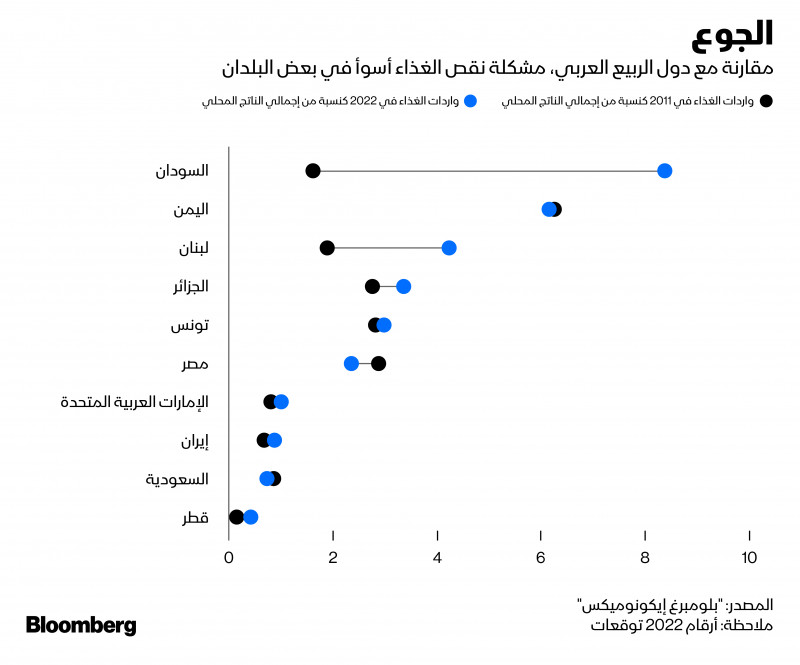

أسعار الغذاء والاضطرابات

الجوع محرّك تاريخي للاضطرابات الاجتماعية. تسببت تأثيرات كوفيد مع رداءة الطقس في ارتفاع أسعار الغذاء عالمياً إلى مستويات قياسية، وقد تظل مرتفعة في العام القادم.

فجرت آخر أزمة في أسعار الغذاء خلال عام 2011 موجة من التمرد الشعبي، خاصة في منطقة الشرق الأوسط. ومازالت دول كثيرة في هذه المنطقة عرضة للخطر.

السودان واليمن ولبنان – التي تعاني فعلاً تحت هذه الضغوط – كلها تبدو عرضة لهذه المخاطر على الأقل بالدرجة نفسها في عام 2011، وبعضها أسوأ من ذلك. ومصر ليست أفضل حالاً إلا بدرجة هامشية.

الانتفاضات الشعبية نادراً ما تكون أحداثها محلية الطابع، ولهذا؛ فإنَّ عدم الاستقرار على نطاق أوسع خطر حقيقي.

السياسة، محلية أم جيوسياسية

إنَّ أي تصعيد بين الصين وتايوان، من الحصار إلى الاحتلال الشامل، قد يؤدي إلى تدخل قوى عالمية أخرى – من بينها الولايات المتحدة.

أسوأ السيناريوهات التي تحدث، تتمثل في حرب بين القوى العظمى، غير أنَّ سيناريوهات أقل من ذلك قد تشمل فرض عقوبات قد تؤدي إلى تجميد العلاقات بين أكبر اقتصادين في العالم، وانهيار إنتاج تايوان من أشباه الموصلات التي تلعب دوراً حيوياً في الإنتاج العالمي من جميع السلع من الهواتف الذكية إلى السيارات.

على صعيد آخر، ينتظر أن تنظم البرازيل انتخاباتها في شهر أكتوبر – على خلفية من الفوضى التي أحدثها انتشار الجائحة، فضلاً عن اقتصاد مازال يعاني من الركود.

ومن الممكن أن تقع حوادث كثيرة سيئة، برغم أنَّ فوز مرشح يتعهد بتشديد السيطرة على الإنفاق العام، قد ينتج عنه بعض التحسن في قيمة الريال.

14.7 ليرة مقابل الدولار.. العملة التركية تنخفض لمستوى قياسي جديد

في تركيا، تضغط المعارضة من أجل تقديم انتخابات عام 2023 حتى تعقد في العام القادم وسط تدهور قيمة العملة الذي يعزى على نطاق واسع إلى السياسات الاقتصادية العقائدية عند الرئيس رجب طيب أردوغان.

ما قد يسير في الاتجاه الصحيح في 2022

لاتتجه كل المخاطر نحو التردي. وعلى سبيل المثال، قد تستمر السياسة المالية للولايات المتحدة نحو توجه توسعي أكثر مما تبدو عليه حالياً – فتحافظ على الاقتصاد بعيداً عن حافة المنحدر المالي، وتدعم معدلات النمو.

وعالمياً؛ يحتفظ القطاع العائلي بمدخرات زائدة تصل إلى تريليونات الدولارات، بفضل برامج التحفيز في مواجهة الجائحة، والحرص الاضطراري في الإنفاق أثناء الإغلاق. فإذا أنفقت هذه المدخرات بوتيرة أسرع من المتوقَّعة، ستؤدي إلى تسارع معدلات النمو.

في الصين، فإنَّ برامج الاستثمارات في الطاقة الخضراء والسكن الاقتصادي التي وضعت فعلاً في الخطة الخمسية الـ14 للبلاد قد ترفع معدل الاستثمار.

وقد ترتفع الصادرات في إطار الاتفاقية التجارية الآسيوية الجديدة –اتفاقية الشراكة الاقتصادية الإقليمية الشاملة – التي تشمل 2.3 مليار نسمة، وتستحوذ على 30% من إجمالي الناتج المحلي العالمي .

في عام 2020، كان وضع الاقتصادات في ظل الجائحة أسوأ بكثير مما توقَّع أي خبير اقتصادي.

غير أنَّ ذلك لم يكن صحيحاً في عام 2021؛ ففي بلاد كثيرة كان التعافي سريعاً بصورة مدهشة. وفي هذا تذكرة جيدة بأنَّ بعض الأمور قد تتخذ وجهة مواتية في السنة القادمة.