البنوك المركزية الخطر الأكبر على الأسهم في 2022

04:17 صباحاً 15 ديسمبر 2021 حدثت فى 07:38 مساءً 28 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يُعدُّ التحوّل السريع في السياسة النقدية من قِبَل البنوك المركزية المتلهفة لترويض التضخم المتزايد، أكبر خطر هبوط على الأسهم العالمية العام المقبل، وفقاً لمسح غير رسمي أجرته "بلومبرغ نيوز" على مديري صناديق.

وبعد أن تجاوز انتعاش ما بعد الوباء ذروته، أظهر استطلاع الشهر الجاري الذي شارك فيه 106 مستثمرين، أن المزيد من المشاركين في السوق يتوقعون أن تتفوق أسهم القيمة على الأسهم التي ارتفعت العام الجاري بناءً على توقعات النمو المستقبلية.

ورغم المخاطر الكامنة، أشار أكثر من 40% من المشاركين في الاستطلاع إلى التوسع الاقتصادي الأكثر قوة باعتباره الحافز الرئيسي للصعود في عام 2022.

20 بنكاً مركزياً يحددون الأسبوع الجاري مصير السياسة النقدية العالمية في 2022

وقالت كاتي كوش، المدير المشترك لأسهم القيمة في ذراع "غولدمان ساكس" لإدارة الأصول، والتي تشرف على أصول بقيمة تريليوني دولار: "نعتقد أن 2021 كان عام التعافي وأن 2022 سيكون عام المرونة أي الاستثمار في إعادة سلاسل التوريد للوطن، ورقمنة الشركات، والابتكار في الرعاية الصحية، وبناء كوكب أكثر استدامة".

وتكمن واحدة من أفضل الفرص التي تراها كوش في الشركات الأمريكية الصغيرة نظراً لأنها تقدم "تعرضاً للجيل الجديد من المبتكرين ومغيري قواعد اللعب في القطاعات بتقييمات جذابة نسبياً".

هذه أسوأ المخاطر الاقتصادية العالمية في 2022

وتقدم نتائج الاستطلاع لمحة عن بعض التوقعات والمخاوف الشائعة في القطاع مع اقتراب 2022، وبعد الانتعاش الحاد العام الجاري الذي أرسل المؤشرات الأمريكية والأوروبية إلى مستويات قياسية متتالية.

وأجرى الاستطلاع المراسلين الذين تواصلوا مع مديري الصناديق والإستراتيجيين في شركات الاستثمار الكبرى في الفترة من 3 إلى 13 ديسمبر.

وتتماشى النتائج مع أحدث استطلاع أجراه "بنك أوف أمريكا" لمديري الصناديق العالمية، والذي أظهر أن البنوك المركزية المتشددة يُنظر إليها على أنها أكبر المخاطر ذات التأثير الكبير للمرة الأولى منذ مايو 2018، يليها التضخم وعودة تفشي كوفيد- 19.

ويستعد المستثمرون لاجتماعات السياسة الرئيسية في الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا الأسبوع الجاري، والتي قد توضح وتيرة تشديد السياسة النقدية ووقف تدابير التحفيز.

وفيما يلي أبرز ما كشفه مسح "بلومبرغ نيوز"

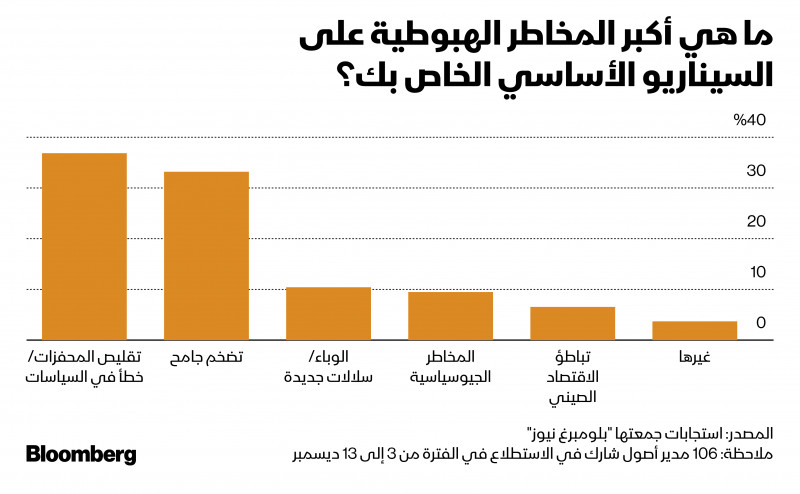

مخاطر هبوطية

قال أغلب المشاركين في الاستطلاع إن ارتفاع التضخم أو التحركات العنيفة من البنوك المركزية للحد من صعود الأسعار هي أكبر المخاطر العام المقبل.

وقال جوليان لافارج، كبير إستراتيجيي الأسواق في "باركليز برايفت بنك": "إحدى أكبر المخاطر هي التشديد المفرط للأحوال النقدية.. ورغم اكتمال شروط إنهاء التدابير الطارئة، سيكون الأمر صعباً على الولايات المتحدة والاقتصاد العالمي أن يتحملوا الزيادات المفرطة في أسعار الفائدة خاصة القادمة من الفيدرالي".

العريان: ارتفاع الأسعار سيستمر وعلى "الفيدرالي" التحرك سريعاً لمنع الركود

تغطي المخاوف بشأن تشديد السياسة النقدية على المخاطر الأخرى مثل التفشي الجديد المحتمل للوباء أو التباطؤ في الصين أو التوترات الجيوسياسية.

ومع ذلك، لا يعني هذا أن هذه المخاطر خارج المراقبة، وقال ماركوس موريس إيتون، مدير محفظة في "أليانز غلوبال إنفستورز"، التي تشرف على أصول بقيمة 730 مليار دولار: "للأسف، سيظل كوفيد متواجداً، بصورة أو بأخرى، في المستقبل القريب.. لكن ما يهم أننا أصبحنا أفضل في إدارة تداعياته الشخصية والاقتصادية".

التضخم يُرعب العالم.. هكذا يرى 23 بنكاً مركزياً مستقبل أسعار الفائدة

بالنسبة للبعض، فإن الحماس نفسه بشكلٍ عام في السوق خطير، وقال ألسداير ماكينون، مدير أول في الصندوق الاستثماري الأسكتلندي، الذي يُشرف على أصولٍ بحوالي 890 مليار دولار: "في الواقع، نحن نعيش في فقاعة كبيرة بقدر أي فقاعة أخرى اختبرتها– واختفت السخرية.. وتوجد أكثر العلامات تطرفاً على المضاربة في العملات المشفرة وشركات الشيك على بياض والتدافع العام على الشركات التي تطرح أسهمها للجمهور لأول مرة".

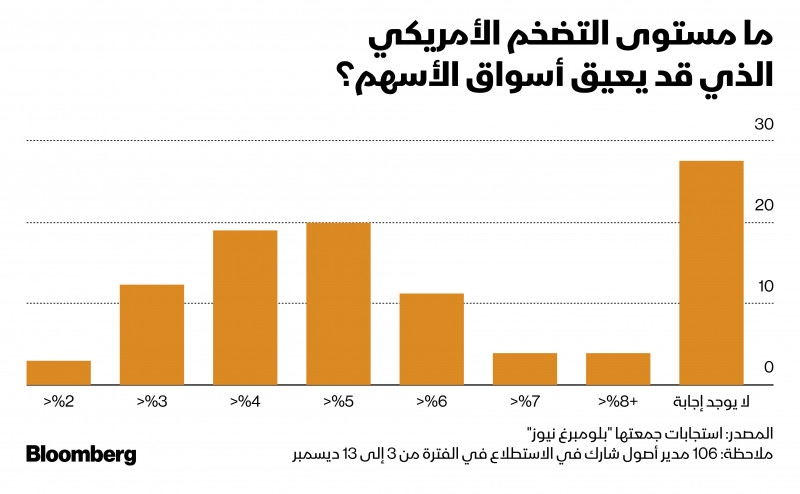

عتبة التضخم

رغم الاتفاق على أن التضخم يمثل خطراً، فإن تحديد المستوى الذي يُصبح عنده خطراً على سوق الأسهم أكثر صعوبة.

وبالنسبة لمعظم المستجيبين لاستطلاع "بلومبرغ"، تبدأ المشكلة عندما يظل النمو السنوي لأسعار المستهلكين في الولايات المتحدة فوق 3%، ومع ذلك، قال خُمس المشاركين تقريباً إن الأسهم لن تخرج عن مسارها حتى يترسخ التضخم فوق 5%.

بالنسبة إلى سالفاتور برونو، رئيس الاستثمارات في "جنرال إنفستمنتس بارتنرز"، فإن النقطة الفاصلة هي ثبات التضخم السنوي في الولايات المتحدة فوق 4%، وربما يكون رد فعل سوق السندات أكثر أهمية.

5 قضايا غامضة أمام البنوك المركزية ستُحدد شكل الأسواق في 2022

ويتوقع العديد من الإستراتيجيين أن أسعار الفائدة لن تواكب الزيادات في أسعار المستهلك، ما يعني أن العائدات الحقيقية على السندات المعدلة حسب التضخم ستظل منخفضة للغاية لتكون بديلاً قوياً للأسهم.

وقال برونو، الذي تشرف شركته على حوالي 650 مليار دولار: "نعتقد أن الفائدة الحقيقية مقياس حاسم ينبغي مراقبته لفهم كيف يمكن أن تخرج السوق عن مسارها؟".

ويتفق معه باسكال بلانك، رئيس الاستثمار في "أموندي"، أكبر مدير أصول متخصص في أوروبا بحوالي 2 تريليون دولار تحت الإدارة: "طالما أن البنوك المركزية تضع سقفاً للفائدة الاسمية وطالما تظل الفائدة الحقيقة شديدة الانخفاض، فلا يوجد بديل للأسهم".

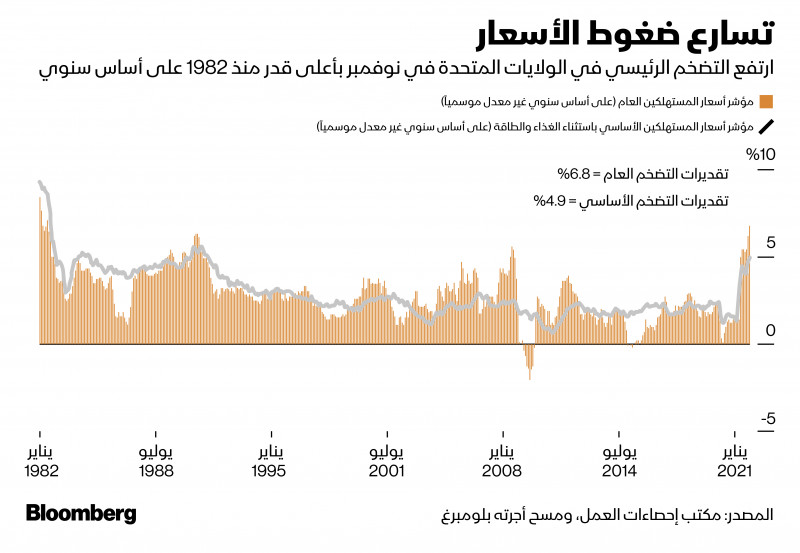

تبلغ مستويات التضخم على جانبي الأطلنطي مستويات أعلى بكثير مما قال المستجيبين للمسح إنها تسبب ضرراً.

ورغم أن الاحتياطي الفيدرالي والبنك المركزي الأوروبي تغافلوا عن القراءات خلال انتعاش ما بعد الوباء، فإن ذلك لن يستمر لوقتٍ أطول، ويرى بلانك أنهم "لن يتحملوا التضخم فوق 4% إلى 4.5% في 2022".

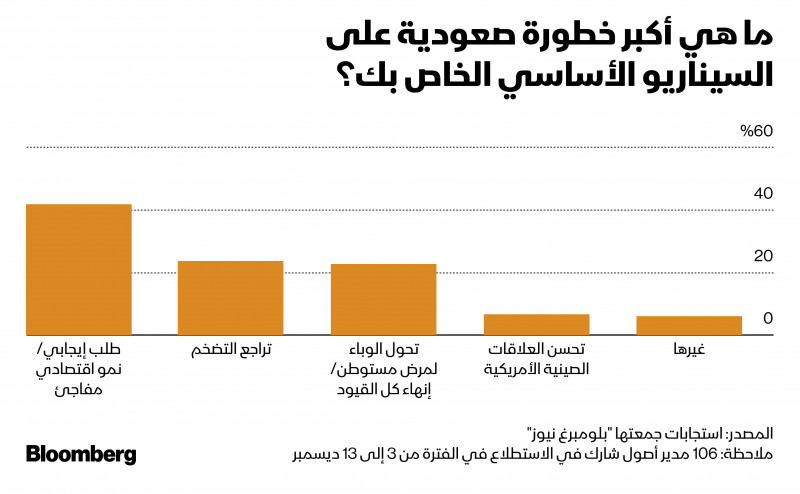

المخاطر الصعودية

بالطبع، يستعد المستثمرون أيضاً للمفاجآت التي تؤدي إلى صعود، والمفاجأة الرئيسية بينها هي اقتصاد يُثبت أنه أكثر مرونة من توقعات الإجماع.

وقال حسين مهدي، إستراتيجي الاقتصاد الكلي والاستثمار في ذراع "إتش إس بي سي" لإدارة الأصول، التي تشرف على 620 مليار دولار: "لا يزال هناك مجال لحدوث مفاجأة نمو إيجابية بالنظر إلى أن الأسر في الأسواق المتقدمة لديها مدخرات كبيرة يمكن أن تستنزف سريعاً كما قد يهدأ نقص المعروض أسرع مما افترض كثيرون".

وقال: "يدعم التعافي القوي في سوق العمالة أيضاً آفاق الاستهلاك بينما لا تزال الأحوال السياسية العامة ميسرة بشكل عام رغم التحول نحو التطبيع".

استمرار التعافي الاقتصادي القوي هو أساس وجهة النظر المتفائلة لذراع إدارة الأصول في "غولدمان ساكس" للأسهم، وقال لوك بارز، مدير محافظ أسهم القيمة للعملاء في منطقة أوروبا والشرق الأوسط وأفريقيا لدى "غولدمان ساكس"، عبر الهاتف: "لا نزال نعتقد أننا سنحظى بخلفية نمو قوية العام المقبل".

وقال: "رغم أننا نعي أن التضخم وأسعار الفائدة قد يبدآن في الارتفاع خلال 2022، فلا نرى أن ذلك يؤثر سلباً على أسواق الأسهم في الصورة الكاملة للأشياء طالما أن آلية النمو تظل قوية".

وبالنسبة لـ24% من المستجيبين في الاستطلاع، إذا أثبت التضخم أنه مؤقت، فستكون تلك المفاجأة الأكثر إيجابية وتأثيراً، رغم قول البعض إن ذلك سيعتمد على أسباب انخفاضه.

وقال ستيفان كروزكامب، رئيس الاستثمار في "دي دبليو إس"، التي تشرف على حوالي 900 مليار دولار: "تراجع التضخم يمكن أن ينتج أيضاً عن أسباب سلبية مثل هبوط النمو".

مجالات الاستثمار

إذن، أين يعتزمون الاستثمار العام المقبل؟

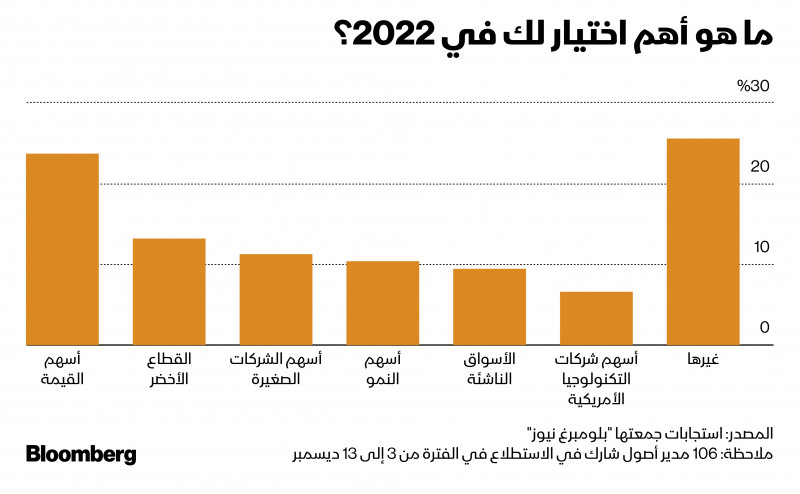

وفقاً لنتائج الاستطلاع، حان الوقت أخيراً للنظر إلى الأسهم الأرخص التي تُعرف بأسهم القيمة. إذ قال 24% إنها اختيارهم الأول في 2022.

وأشار المستجيبون في أوروبا أيضاً إلى الفرص في الشركات الصغيرة، وقال سيزار بيريز رويز، رئيس الاستثمار في "بيكتيت ويلث مانجمنت"، التي تُشرف على حوالي 275 مليار دولار، إنه يراهن على الشركات ذات القوة التسعيرية عبر القطاعات المختلفة، والتي يمكنها الصمود في وجه التضخم.

بالنسبة إلى كيفن ثوزيت، عضو لجنة الاستثمار في "كارمينياك"، التي تشرف على حوالي 46 مليار دولار، فإن "المنطقة التي تبدو فيها التقييمات أكثر جاذبية" هي الأسواق الناشئة.

وقال: "إن احتمالية تغيير الصين بتغيير لمزيج سياستها، والتوقعات بتشديد الولايات المتحدة سياساتها النقدية والمالية قد توفران خلفية داعمة للأسهم الصينية".