عائد 3% على سندات الخزانة الأمريكية يوفر أنسب الأوقات لشراء أسهم القيمة

02:27 مساءً 17 ديسمبر 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

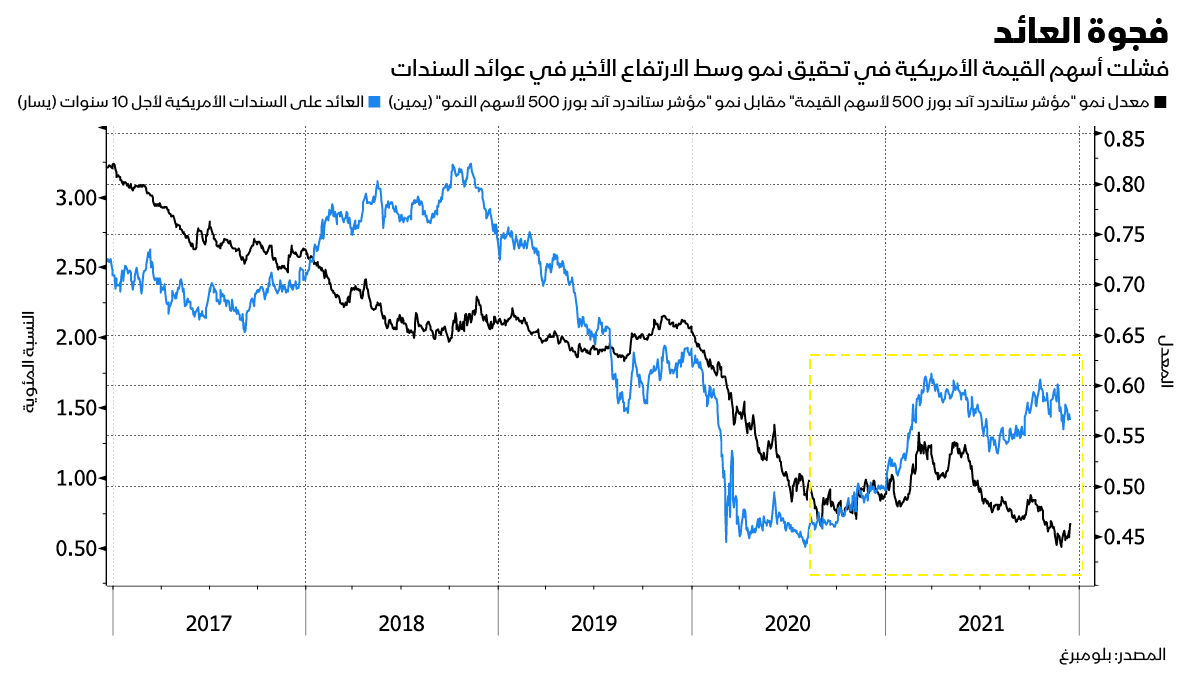

ينبغي على المستثمرين أن يقاوموا إغراء التخلص من أسهم النمو مرتفعة الأسعار بهدف شراء أسهم قيمة أرخص كلفة مع زيادة عوائد السندات، على الأقل حتى يبلغ العائد على سندات الخزانة المعيارية مستوى 3%.

هكذا يرى جيم بولسن من شركة "لوثولد غروب" (Leuthold Group)، الذي أجرى حسابات العائد والمخاطرة على أسهم النمو وأسهم القيمة بالولايات المتحدة على خلفية مستويات مختلفة للعائد على سندات الخزانة منذ عام 1950.

وقال كبير إستراتيجيي الشركة للاستثمار في مذكرة أمس الخميس إن عوائد الأسهم تعتمد على مستوى عوائد السندات أكثر مما تعتمد على الاتجاه الذي تتحرك فيه.

البنوك المركزية الخطر الأكبر على الأسهم في 2022

وكتب بولسن: "على مدى عصر ما بعد الحرب العالمية الثانية، عندما كانت عوائد السندات أقل من 3%، وفرت أسهم النمو للمستثمرين عائداً أعلى بانتظام مع درجة من التقلب أقل كثيراً من أسهم القيمة. ورغم أن عوائد السندات تبدو في اتجاه الزيادة في الأعوام المقبلة، يجب أن يتضاعف العائد على سندات الخزانة أجل 10 سنوات قبل أن تفقد أسهم النمو ميزتها الخاصة، وأن يفقد النمو أخيراً تعويذته السحرية".

أسهم النمو قادت الأسهم الأمريكية نحو الهبوط يوم الخميس، إذ قام المستثمرون بتقييم خطط الاحتياطي الفيدرالي لزيادة أسعار الفائدة العام القادم، وتجاوزتها الأسهم الرخيصة من حيث الأداء مع ارتفاع مؤشر "ستاندرد آند بورز 500" لأسهم القيمة بنسبة 0.7%.

وفي حين انخفض عائد سندات الخزانة أجل 10 سنوات إلى 1.41%، فمن المتوقع أن يقفز إلى أقل قليلاً من 2% بحلول نهاية 2022، وفقاً لمسح أجرته بلومبرغ.

أسهم النمو

الاستثمار في القيمة – أي شراء الأسهم الرخيصة التي تتسم بحساسية للدورة الاقتصادية –كان إستراتيجية ضعيفة في أدائها لمدة تزيد على عشر سنوات مع اتجاه مؤشرها في الولايات المتحدة نحو الهبوط مقارنة مع مؤشر أسهم النمو منذ عام 2007، وقد سجل أقل مستوى نسبي في تاريخه خلال الشهر الماضي.

وعندما قفزت عوائد سندات الخزانة مدفوعة بآمال انتعاش الاقتصاد، شهدت أسهم القيمة رواجاً قصيراً في أواخر العام الماضي، بلغ ذروته في شهر مارس، عندما عادت أسهم النمو لتتجاوزها من حيث الأداء.

ومع ذلك، يحذر بولسن من أن أسهم النمو تنطوي هي الأخرى على مشاكل، ليس أقلها المغالاة في تقييمها.

يقول بولسن: "لا ينبغي على المستثمرين أن يستنزفوا تماماً في أسهم النمو، ولا بالضرورة زيادة وزنها النسبي أكثر مما يجب، غير أن البيانات التاريخية تنصح بقوة بعدم الابتعاد بمسافة كبيرة جداً عن أسهم النمو وتبني رواية أسهم القيمة كاملة، حتى يتجاوز عائد سندات الخزانة أجل 10 سنوات مستوى 3%".