بنوك استثمار عالمية تتوقع ارتفاع الأسواق الناشئة في 2022

09:40 صباحاً 28 ديسمبر 2021 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أشارت توقُّعات إلى ارتفاع أصول الأسواق الناشئة خلال عام 2022، وتحقيقها لمكاسب وسط تباطؤ التضخم وتسارع النمو. لكن تلك الارتفاعات لن تحدث حتى النصف الثاني من العام.

أجمع على تلك التوقُّعات بنوك الاستثمار: "غولدمان ساكس"، و"مورغان ستانلي"، و"جيه بي مورغان" في حديثهم مع بلومبرغ حول توقُّعات أداء أسهم وسندات وعملات الدول النامية في العام الجديد. وأشارت توقُّعاتهم إلى ارتفاع الأسهم الصينية، ومكاسب السندات بالعملة المحلية في دول مثل: بولندا، والتشيك، والمجر.

ينهي انتعاش منتصف العام المتوقَّع أسوأ أداء للأسواق الناشئة منذ عام 2018 في ظل ما تعرضت له من ضغوط بسبب ارتفاع أسعار المستهلكين، وتباين معدلات التطعيم ضد كوفيد19، ومكاسب الدولار الأمريكي وسط توقُّعات بتشديد "الاحتياطي الفيدرالي" سياسته النقدية، في حين يُتوقَّع أن تكون هناك متغيرات إيجابية في وقت لاحق من العام.

ترى بنوك الاستثمار، أنَّ بوادر الانتعاش بالأسواق الناشئة قد بدأت مع تشدد صانعي السياسة النقدية في التعامل مع ارتفاع التضخم عن طريق رفع الفائدة، وتعزيز ذروة النمو في الولايات المتحدة من الميزة التنافسية للاقتصادات النامية.

قال تاي هوي، كبير استراتيجيي السوق في آسيا لدى "جيه بي مورغان لإدارة الأصول" في هونغ كونغ: "تفوقت الأسواق المتقدمة على الناشئة في النمو الاقتصادي في عام 2021، مما يحتاج إلى عكس الاتجاه".

البحث عن العائد

يقول هوي، إنَّ ارتفاع معدلات التطعيم في بعض الاقتصادات سيعزز النمو، وخاصة مع ظهور مؤشرات على تقلص مشكلات سلسلة التوريد. بالإضافة إلى احتمال بقاء معدلات الفائدة الأمريكية أقل من معدل التضخم الرئيسي، مما قد يدفع المستثمرين للبحث عن عوائد أكبر.

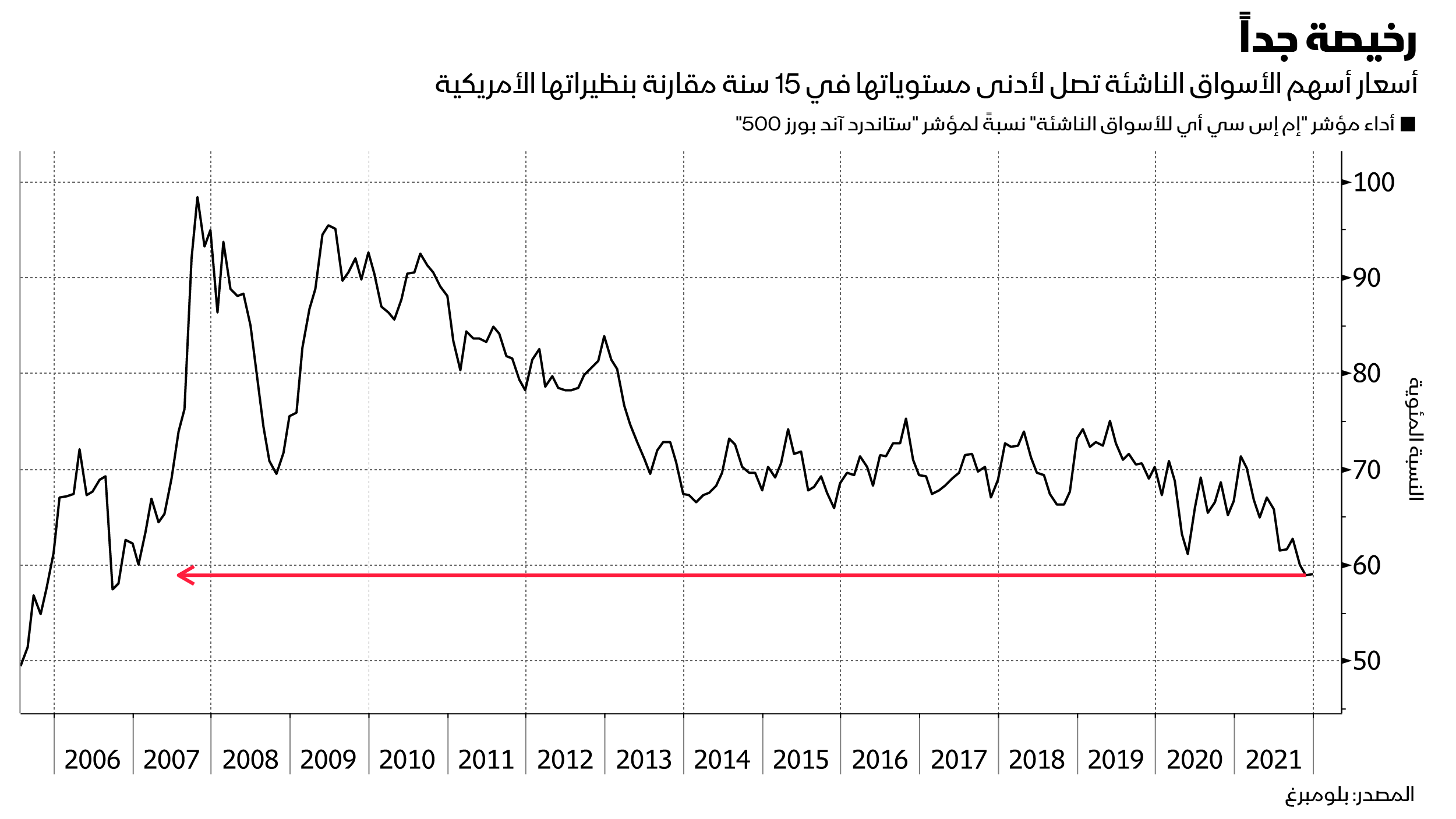

يرحب المستثمرون في الاقتصادات التي تساهم بأكثر من نصف الناتج المحلي الإجمالي العالمي بذلك التغيير، خاصة بعدما انخفض مؤشر "إم إس سي أي لأسهم الأسواق الناشئة" بأكثر من 5% هذا العام ليقترب من أدنى مستوياته مقارنة بارتفاع الأسهم الأمريكية في عام 2001. كما تقترب السندات المقوّمة بالعملة المحلية من تسجيل أسوأ أداء منذ عام 2015، في حين تقترب السندات المقوّمة بالدولار من تسجيل خسارتها الثالثة فقط منذ الأزمة المالية العالمية عام 2008.

تعكس التراجعات فشل معدلات نمو الاقتصادات الناشئة في مواكبة نظيراتها الأكثر ثراءً. فقد تقلص الفارق لصالح الدول النامية في معدل النمو الذي وصل قبل الوباء إلى 2.5% لينخفض إلى 1.3% هذا العام، الأمر الذي أرجعته شركات الاستثمار جزئياً لنقص التحفيز في مواجهة الوباء.

ولكن مع تغير لهجة "الاحتياطي الفيدرالي" نحو التشديد النقدي، والإشارة إلى 3 زيادات في أسعار الفائدة خلال العام 2022؛ قد يصل النمو في الولايات المتحدة إلى ذروته، الأمر الذي ينعش نمو اقتصادات الأسواق الناشئة، ويعيد اتساع الفارق مرة أخرى.

رفعت 23 دولة على الأقل من الدول الناشئة والنامية أسعار الفائدة هذا العام، مما قد يحد من ارتفاع التضخم، ويعزز العوائد الحقيقية على أصول تلك الأسواق الناشئة وخاصة الأسهم والسندات المقوّمة بالعملة المحلية. في الوقت نفسه؛ تشير تزايد الشحنات من آسيا إلى تراجع اختناقات سلسلة التوريد، مما قد يخفف من الضغط على الأسعار أيضاً.

تعزز التوجهات السياسية الصينية لدعم الاقتصاد مكاسب الأسواق الناشئة، إذ تعمل السلطات في البلاد التي تمثل نحو ثلث الوزن النسبي لمؤشرات اقتصادات الدول النامية الرئيسية على تكثيف دعم الاقتصاد الذي يعاني من ضغوط بسبب الحملة الحكومية ضد قطاع العقارات. ومن بين أحدث إجراءاتها في ذلك الصدد هذا الشهر؛ كان خفض البنوك الصينية لتكاليف الاقتراض لأول مرة منذ 20 شهراً.

توقعات الأسواق الناشئة لعام 2022

- إريك تشانغ رئيس الاستراتيجيات بفريق مراقبة المخاطر العالمية المتوازنة لدى "مورغان ستانلي لإدارة الأصول":

"نتوقَّع تباطؤ التضخم بداية من العام المقبل في كلٍّ من الأسواق الناشئة والمتقدّمة، مع بدء ظهور تأثير ارتفاع فترات المقارنة. والحد من قيود سلسلة التوريد أيضاً".

أكبر الرهانات على: الأسهم الصينية، والعملات ذات العوائد المرتفعة، ومن بينها الريال البرازيلي، والبيزو المكسيكي، والروبل الروسي.

- كاماكشيا تريفيدي رئيس قسم أسواق العملات، وأبحاث استراتيجيات الأسواق الناشئة في "غولدمان ساكس":

"نتوقَّع أن يكون تغير الدولار محدوداً إلى حدٍّ ما. لكن من الصعب أن نشهد المزيد من ضعف الدولار لوجود قوى تدفعه للتوازن".

أكبر الرهانات على: عملات دول أوروبا الشرقية، والأسهم الصينية.

- جان تشارلز سامبور، رئيس أدوات الدخل الثابت في الأسواق الناشئة لدى "بي إن بي باريبا لإدارة الأصول":

"ستعاني أصول الأسواق الناشئة بشكل كبير في حالة بدء الاحتياطي الفيدرالي دورة تشديد نقدي صارمة للغاية، أو إذا قررت الصين مواصلة سياساتها العقارية المتشددة، ولكن احتمالات السيناريوهين ضعيفة".

أكبر الرهانات على: سندات الصين ذات العائد المرتفع، والسندات الخارجية لدول غرب أفريقيا، والسندات المحلية لبولندا، وجمهورية التشيك والمجر.

- آرون ساي كبير محللي الأصول المتنوعة لدى "بيكتيت لإدارة الأصول":

"يتوقَّع الاقتصاديون لدينا تقلص فارق النمو في الأسواق الناشئة مقابل المتقدمة بالربع الثاني من عام 2022، على أن يبدأ في التعافي في النصف الثاني. وعادة ما يتفوق أداء أصول الأسواق الناشئة بالتزامن مع تسارع النمو الاقتصادي نسبياً. وسيتعزز النمو بالأسواق الناشئة مع تباطؤ النمو في الولايات المتحدة، إذ تعاني أصول الأسواق الناشئة عندما تكون الولايات المتحدة شديدة السخونة". أكبر الرهانات ستكون على أسهم البنوك والفرص المتاحة مع إعادة فتح الآسيان.

- داميان بوكيت كبير مسؤولي الاستثمار في "فينيستري كابيتال":

"تهدئة السياسة في الصين أمر بالغ الأهمية بالنسبة لثقة المستثمرين بشكل أكبر من الأساسيات الفعلية. وقد لا يتم ذلك على نطاق واسع؛ لكنَّها ستكون المؤشر الذي يبعث على الارتياح".

أكبر الرهانات على: السندات بالعملة المحلية والسندات الخارجية لمنتجي النفط مثل: عمان، وأنغولا، والعراق، والإكوادور، والسندات الخارجية للدول التي تتعرض لضغوط أكثر مثل: سريلانكا، وتونس.

- إيان سامسون مدير محفظة في "فيديليتي انترناشيونال":

"وتيرة طرح اللقاحات كانت بطيئة للغاية في غالبية الأسواق الناشئة، والخبر السار أنَّه قد تحقق درجة معينة من مناعة القطيع، فقد شهدت الهند، وإندونيسيا، والفلبين، وخارجها حالات وبائية تمت السيطرة عليها. أخيراً، قد يكون عام 2022 هو العام الذي تشهد فيه هذه الأسواق الناشئة طفرة إعادة فتح الأنشطة مثلما حدث في معظم الأسواق المتقدمة هذا العام".

أكبر الرهانات على: أسهم أندونيسيا، والصين، والسندات ذات العائد المرتفع، وعملات دول وسط أوروبا.

- أنوبام داماني رئيس مشارك لمحفظة الدخل الثابت العالمية في "نوفين":

"إذا سارع الاحتياطي الفيدرالي التقليص التدريجي، وأدى ذلك لرفع الفائدة بشكل أسرع وأكبر في وقت مبكر من منتصف عام 2022؛ فإنَّ الظروف المالية ستتشدد وتشكل مخاطر متزايدة على سندات الأسواق الناشئة على صعيد تدفق الاستثمارات إليها، وتباطؤ النمو على نطاق أوسع".

أكبر الرهانات على: السندات السيادية، وسندات الشركات المقوّمة بالعملات الأجنبية، والسندات المحلية.