إيطاليا.. ساحة الاختبار الأولى لـ"المركزي الأوروبي" في 2022

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

04:43 صباحاً 05 يناير 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

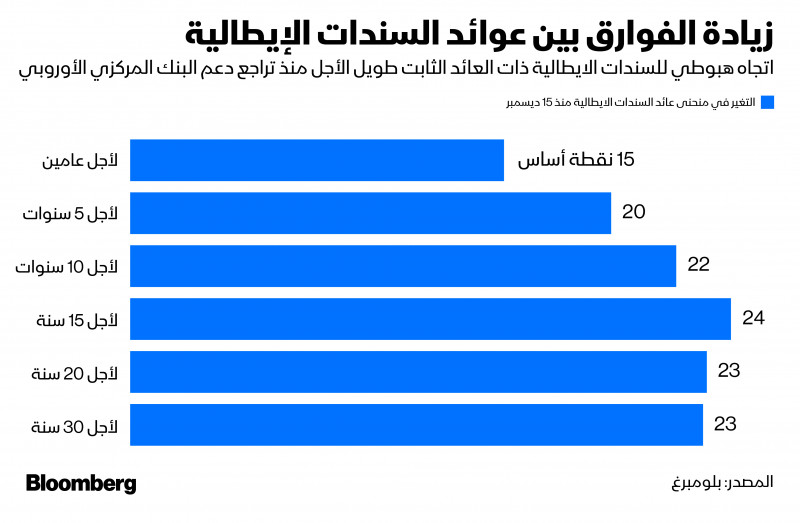

يبدو أن البنك المركزي الأوروبي، الذي يُعتبر الأكثر تشاؤماً بين البنوك المركزية الرئيسية، هو أول من سيخضع للاختبار -على الأرجح- في عام 2022. فمنذ أن كشف في 16 ديسمبر عن مراجعته سياسة التحفيز بعد الوباء، كان في عائدات سندات الحكومة الإيطالية توسّع تدريجي ولكن متواصل، ما يعني أن وقف التيسير الكمي غير المحدود لن يكون مهمة سهلة للبنك.

اقرأ أيضاً: دراغي.. مخاطر كامنة تمنع الجد من خدمة إيطاليا وتعضد طموحه في أوروبا

تُعَدّ عوائد السندات الإيطالية اختباراً أساسياً لتماسك منطقة اليورو. أما المقلق في الأمر فهو أن تكون هناك حالة من عدم الاستقرار. لذلك من الأفضل استباق أي أزمة محتملة بدلاً من الاضطرار إلى الاستجابة لها بعد حدوثها.

اقرأ المزيد: الأسواق تراهن على مزيد من رفع الفائدة مع انتفاضة البنوك المركزية لمواجهة التضخم

حرصت كريستين لاغارد رئيسة البنك المركزي الأوروبي، خلال المؤتمر الصحفي الذي عقدته في ديسمبر، على التأكيد أن انتهاء برنامج التيسير الكمي المرتبط بالوباء (PEPP) في مارس يمثل تحولاً بسيطاً للغاية في برنامج شراء الأصول (APP) الموجود من قبل، وأن استراتيجية الدعم الأساسية لا تزال موجودة، وسوف تتضمن حوافز نقدية عامة في عام 2022، أقل من العامين السابقين. مع ذلك سيبقى نحو ثلاثة أرباع صافي السندات الحكومية في الاتحاد الأوروبي تحت سيطرة البنك المركزي (متراجعة من 125% في عام 2021).

الاستجابة لـ"كوفيد"

يُعَدّ التناقص التدريجي منطقياً لتزامنه مع انتعاش النمو الاقتصادي وارتفاع التضخم، خصوصاً أنه على الرغم من ارتفاع معدلات الإصابة واتخاذ تدابير وقائية فإنّ سلالة "أوميكرون" تبدو أقل خطورة، ولن تؤدي إلى الضرر الاقتصادي ذاته كما كان عليه الأمر من قبل. وبالمقارنة مع التقليص الأخير والأسرع من الاحتياطي الفيدرالي الأمريكي ورفع بنك إنجلترا أسعار الفائدة، نرى تحفيز البنك المركزي الأوروبي الاستجابة الأقل اعتدالاً لـ"كوفيد". لكنه قد يواجه مشكلات أساسية أكبر في المستقبل.

تقاس قوة التكتلات بمدى قوة أضعف نقاطها، وهي اليوم إيطاليا بالنسبة إلى "الاتحاد الأوروبي"، ليس اقتصاد إيطاليا فحسب، بل ومن الناحية السياسية أيضاً.

شهدنا أداءً قوياً خلال الوباء لحكومة تصريف الأعمال الأخيرة بقيادة الرئيس السابق للبنك المركزي الأوروبي، ماريو دراغي. وقد حصلت تلك الحكومة على أكثر من 100 مليار يورو (113.5 مليار دولار) من الدعم المالي من الاتحاد الأوروبي لتعزيز إعادة بناء الاقتصاد الإيطالي الذي كان على وشك الركود قبل بداية "كوفيد".

علاقات جيدة

تحسنت علاقات روما مع بروكسل ودول الاتحاد الأوروبي الرئيسية بشكل ملحوظ، خصوصاً مع تراجع الركود في إيطاليا وشدة احتياجها إلى ذلك الدعم مع استمرار عجز ميزانيتها. كما ارتفعت عوائد السندات الألمانية وإن كانت أقل إلى حد ما، إذ اتسع الفارق بين سندات البلدين إلى 7 نقاط أساسية منذ اجتماع البنك المركزي الأوروبي، ما يُعَدّ أفضل معيار لنجاح مشروع اليورو رغم العودة إلى أوسع فارق منذ أكتوبر 2020، لكن الأمر ليس كارثياً.

قد لا يستمر دراغي رئيساً للوزراء لفترة طويلة، خصوصاً بعد تلميحه قبل عيد الميلاد بقليل إلى سعيه لأن يصبح رئيساً لإيطاليا، وهو المنصب الشرفي إلى حد كبير، إذ من المقرر انعقاد الانتخابات مطلع عام 2022.

قد يغير ذلك قواعد اللعبة في المشهد السياسي الإيطالي المتقلب، إذ لا يوجد بديل لدراغي الذي لا يمثل الشخص المفضل للسوق، مع التذكير بأن تعامل دراغي الماهر مع أزمة اليورو قبل عقد من الزمان دعم حصوله على لقب "المايسترو"، وهذا انعكس على حياته السياسية.

دروس الأزمات

لكن لا داعي للقلق المتزايد بشأن إيطاليا، فرغم احتمال تخطيط البنك المركزي الأوروبي لشراء كميات أقل بشكل عام، فإنه تعلّم أخيراً درساً حول كيفية الاستعداد لأزمات مستقبلية حتمية بعدما اكتسب مرونة كبيرة أضافت كثيراً إلى قوته.

كان مجلس إدارة البنك غامضاً عن عمد في الكشف عن مقدار التيسير الكمي الشهري الذي سيتعهد به في الربع الأول. يمكن أن يكون التيسير كبيراً فيما لا يزال هناك وقت متبقٍّ من برنامج التيسير الكمي المرتبط بالوباء، الذي على الرغم من توقفه لكنه سيعيد استثمار حيازاته الحالية البالغة 1.85 تريليون يورو، التي تشمل نحو 150 مليار يورو سنوياً، كما سيظل يشتري عشرات المليارات من اليورو كمشتريات جديدة شهرياً في المستقبل المنظور.

كانت لاغارد حريصة على التأكد من الحاجة إلى تدابير خاصة مرة أخرى، لكن الحواجز التي تحول دون إعادة برنامج شراء السندات إلى وضعه السابق ضئيلة نسبياً. تظهر القوة المالية الهائلة للاتحاد الأوروبي من صندوق التعافي الاقتصادي "الأجيال المقبلة" (NextGen) الذي تبلغ قيمته 800 مليار يورو، والذي ظهر في إيطاليا وقدّم دعماً هائلاً لحماية سندات ثالث أكبر اقتصاد في أوروبا من الهبوط. لا يزال لدى البنك المركزي الأوروبي متسع من الوقت للدفاع عن دوله وحماية فروق الأسعار، وإثبات أن الأخطاء القديمة لن تتكرر.