قمع حيتان الإقراض الرقمي في الهند مع تزايد الشكاوى

04:56 مساءً 06 يناير 2022 حدثت فى 07:50 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

عندما طُرد في. راجابانديان من وظيفته في محطة معالجة حرارية في الهند، لم يتعلق السبب بأدائه في العمل أو انخفاض الإيرادات، بل كان سبباً غريباً، فقد قال رئيسه إن راجابانديان تخلف عن سداد قرض أخذه عبر تطبيق للهاتف المحمول، وبالتالي طالب وكلاء الاسترداد المصنع بالسداد عوضاً عنه.

قال راجابانديان، عن تطبيق "كاش إي" (CASHe) الذي استخدمه لتأمين قرض بقيمة 132 دولاراً: "لقد فقدت وظيفتي بسببهم. لدي شعور مستمر بالخوف من أنهم سيتعقبوني ويضايقوني".

مع انتشار الإقراض الرقمي في مختلف أنحاء الهند والاقتصادات النامية الأخرى، أصبحت محنة راجابانديان أكثر شيوعاً. فقد انتشرت التطبيقات التي تعد بتقديم الأموال بشكل سريع خلال فترة تفشي الوباء. ويستفيد كثيرون من افتقار المقترضين إلى الثقافة المالية، حيث يفرضون أسعار فائدة مرتفعة تصل إلى 500% سنوياً، ويستخدمون في بعض الحالات أساليب تحصيل عنيفة ربطها النشطاء الهنود بسلسلة من حالات الانتحار.

إجراءات صارمة

اتخذت مجموعة متزايدة من شركات التكنولوجيا والجهات التنظيمية إجراءات صارمة. فعلى الصعيد العالمي، حظرت "غوغل" مئات التطبيقات من متجرها على هواتف الأندرويد لحماية المقترضين من "الشروط الخادعة والاستغلالية". ثم اتبع المسؤولون في الصين وإندونيسيا وكينيا إجراءات مماثلة، وأغلقوا عشرات الشركات الناشئة التي وعدت بتقديم الأموال بسهولة إلى الأشخاص الذين بحاجة للخدمات المصرفية.

لدى الهند أكبر عدد من هذه التطبيقات في العالم، لكنها اتخذت أيضاً إجراءات لوضع حد للأمر. فقد أثار بنك الاحتياطي الهندي في نوفمبر احتمالية وضع قواعد جديدة للمقرضين الرقميين، خاصة بعد أن وجدت لجنة شكلها البنك أن أكثر من نصف مقدمي القروض الرقمية البالغ عددهم حوالي 1100 مقدم خدمة يعملون بصورة غير قانونية.

مع ذلك، يعد حماية المقترضين في الهند أمراً صعباً بشكل خاص بالنظر إلى قوانين الإفلاس الشخصي القديمة في البلاد والعدد الهائل، فهناك أكثر من مليار شخص غير قادر على الحصول على الائتمان المصرفي. ورغم أن الشكاوى المقدمة بشأن مضايقات المقرضين الرقميين تتجاوز حدودها بكثير، فإن طموح الهند في أن تصبح ملاذاً للابتكار التكنولوجي، بجانب البيروقراطية البيزنطية، يصعبا من التدخل التنظيمي الشامل.

طلب قوي

يعتمد ملايين الهنود على مثل هذه التطبيقات، رغم أنه لا يوجد في كثير من الأحيان طريقة واضحة تمكن المقترضين من تمييز التطبيقات القانونية عن تلك الغير قانونية.

يعتقد إسوار براساد، الأستاذ في كلية دايسون للاقتصاد التطبيقي والإدارة بجامعة كورنيل، أن "هذه المنصات تخدم حاجة غير مقضية بشكل واضح". وتابع: "يعتبر وجود مقرضين رقميين يتقاضون أسعار فائدة فاحشة إشارة إلى الطلب الكامن على الائتمان والمنتجات الأخرى التي لا يفي بها النظام المالي التقليدي بشكل كافٍ".

"بافيت" و"غولدمان" يتأهبان لجني مكاسب شركات التكنولوجيا المالية الهندية المزدهرة

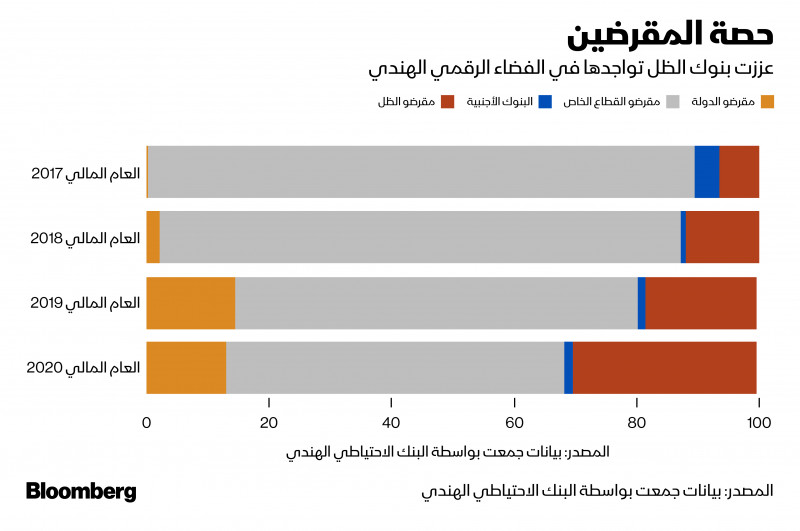

بات من الصعب تجاهل الفجوات التي يعاني منها النظام المصرفي، خاصة أن الهند واحدة من أسرع أسواق التكنولوجيا المالية نمواً في العالم، حيث يتوقع أن يصل الإقراض الرقمي إلى 350 مليار دولار بحلول عام 2023. وسيأتي جزء كبير من هذا النمو من القروض قصيرة الأجل غير المضمونة بدلاً من الائتمان المضمون، حسبما قال يشراج إيراندي، العضو المنتدب وشريك مجموعة بوسطن الاستشارية بمومباي.

نتائج متباينة

لاقت الجهود المبذولة للسيطرة على التطبيقات غير القانونية نتائج متباينة.

بعد أن سلط المسؤولون في الهند الضوء على الأمر، تحققت "غوغل" من مئات التطبيقات المتواجدة على متجر "غوغل بلاي"، بحسب المتحدث باسم الشركة. والآن، يجب أن تثبت المنصات أن لديها تراخيص الإقراض الملائمة، ولا يمكنها طلب السداد بالكامل في أقل من 60 يوماً. (يفضل معظم الهنود الهواتف الذكية العاملة بنظام أندرويد، رغم توافر بعض التطبيقات أيضاً على نظام التشغيل أي أو إس).

مع ذلك، أصبح فرض قواعد أكثر صرامة مجرد ممارسة تسعى لوضع حد لتلك التطبيقات التي تظهر باستمرار.

تعليقاً على الأمر، قال راهول ساسي، الذي يدير شركة الأمن السيبراني "كلاود إس إيه كيه"، إن سوق الإقراض الرقمي يتطور وينتشر بشكل غير منتظم ومن الصعب ترويضه.

بعد أزمة "أمباني".. لماذا يكره "المركزي الهندي" بنوك الظل؟

وأوضح ساسي، وهو واحداً من الخبراء الذين قدموا توصيات لبنك الاحتياطي الهندي، أن التطبيقات المحظورة تنتقل ببساطة إلى منصات تابعة لأطراف خارجية مثل "أبتويد" (Aptoide)، أو تعلن من خلال الرسائل النصية. أحياناً يقترض المستهلكون دون أي نية لسداد تلك القروض، لكن تتبع التطبيقات بدورها أساليب تحصيل شبيهة بالمافيا. وتابع: "الجريمة ستتواجد بشكل أو بآخر".

كتب باولو تريزينتوس، الرئيس التنفيذي لـ "أبتويد"، في رسالة بريد إلكتروني، أن شركته لا تستضيف التطبيقات إلا في حال كانت متاحة أيضاً على "متجر غوغل". وأوضح أن الجهات المقرضة المرتبطة بـ "الأنشطة غير القانونية بأي شكل من الأشكال" يتم حذفها فوراً.

كما يقول المحللون إن المنصات غالباً ما تكون مملوكة لكيانات خارجية مما يصعب على الهند اتخاذ إجراءات قانونية ضدها.

يقول سريكانث إل، مؤسس "كاش ليس كونسيومر"، وهي مجموعة تدرس صناعة التكنولوجيا المالية، إن بعض التطبيقات تستخدم البنية التحتية التكنولوجية التي أنشأتها شركات صينية تستفيد من الخدمات السحابية المقدمة من قبل شركتي "على بابا غروب هولدينغز" و"بايدو".

وقال متحدث باسم "بايدو"، في رسالة بريد إلكتروني، إن "دو شياومان فاينانشيال" (Du Xiaoman Financial)، وهي شركة منفصلة، هي التي تتعامل الآن مع التكنولوجيا المالية، ورفض الإدلاء بمزيد من التعليقات. كما قال المتحدث بإسم "دو شياومان فاينانشيال" إن الشركة لا تدير أي نشاط تجاري في الهند. في حين لم تستجب "علي بابا" لطلب التعليق على الأمر.

مبادئ توجيهية

يمكن أن يشدد بنك الاحتياطي الهندي قواعد الإقراض الرقمي في أقرب وقت خلال هذا العام. وتتضمن المبادئ التوجيهية الخاضعة للدراسة فرض عقوبات صارمة على التطبيقات غير الممتثلة، مع التركيز بشكل خاص على استبعاد مقدمي القروض غير الخاضعين للتنظيم الرقابي.

ولم تتلق شركات المدفوعات الرقمية الكبرى، مثل "باي تي إم" (Paytm)، أي اتهامات بشأن ارتكاب سلوك جشع مماثل.

في الوقت نفسه، يكمن الخطر في احتمالية تكثيف الشركات عديمة الضمير للممارسات المخادعة وسط تزايد الضغوط على الإقراض الشخصي.

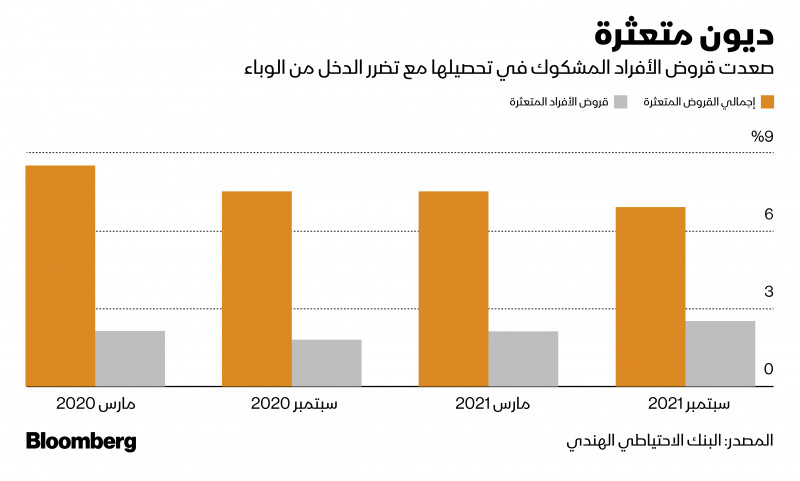

كذلك، أظهرت بيانات صدرت عن بنك الاحتياطي الهندي خلال الأسبوع الماضي أن معدلات التأخر في سداد القروض الاستهلاكية ارتفعت في سبتمبر عن العام السابق.

يقول فيفيك بيلجافي، رئيس التكنولوجيا المالية والتحالفات لدى "برايس ووترهاوس كوبرز" في الهند: "من المؤكد أن التوصيات تعد خطوة في اتجاه كبح الإقراض غير القانوني".

إنقاذ الأرواح

ويرى النشطاء أن الإجراءات التنظيمية الأكثر صرامة قد تساعد أيضاً في إنقاذ الأرواح. فعلى مدى العام الماضي، نجحت منظمة "سيف ذيم إنديا فاونديشن"، وهي منظمة غير ربحية تساعد ضحايا الجرائم الإلكترونية، في ربط 17 حالة انتحار بالأساليب الصعبة المتبعة لاسترداد القروض.

أوضح برافين كاليسيلفان، الذي يرأس المنظمة، أن موظفيه تلقوا أكثر من 64 ألف مكالمة في عام 2021 من هنود يعانون من مضايقات، وهذا الرقم ارتفع بنسبة 31% عن بيانات عام 2020.

تم تقديم مئات الشكاوى إلى الشرطة ضد محصلي الديون، رغم أن إحدى المحاكم المحلية قضت مؤخراً بأن أساليب تلك الفئة لا يمكن تفسيرها على أنها تحريض على الانتحار.

بداية نهاية موجة الشركات الهندية الصغيرة الصاعدة

وفيما يتعلق بالجهات التنظيمية، قال كاليسيلفان: "لو أنهم اتخذوا إجراءات قبل عام، ما كنا لنشهد إقدام الكثيرين على الانتحار".

لم يستجب بنك الاحتياطي الهندي لطلبات التعليق.

بالنسبة للمقترضين للمرة الأولى مثل راجابانديان، الذي كان يعمل مديراً في محطة حرارية في تشيناي، كان اللجوء لمقرض رقمي في 2020 خياره الوحيد بدلاً من الائتمان للحصول على قرض.

مع انتشار الإصابات بفيروس كورونا في جميع أنحاء الهند وإغلاق المصانع وتشريد الملايين من العمال، حاول راجابانديان الاستعداد للأسوأ من خلال اللجوء إلى تطبيق "كاش إي"، الذي حمله على هاتفه الأندرويد. عرض التطبيق على راجابانديان تزويده بالمال بشكل سريع لاستكمال راتبه البالغ 200 دولار شهرياً ومساعدته في رعاية زوجته وابنه ذو الأربعة أعوام. لكن راجابانديان كافح لسداد مدفوعات القرض، الذي حصل عليه نظير أسعار فائدة تبلغ 300%، وحينها بدأ في تلقي التهديدات.

قال راجابانديان إن وكلاء "كاش إي" اتصلوا به عدة مرات في الأسبوع على مدى أشهر، مضيفاً إنهم "أساءوا معاملة والداي وزوجتي"، وتواصلوا مع المحطة الحرارية التي يعمل بها.

وعندما أصبح رئيسه في العمل أكثر غضباً وهدد بفصله من العمل، ترك راجابانديان وظيفته، ثم قدم خلال الشهر الماضي شكوى إلى مركز الشرطة. وقال أيضاً: "لقد فكرت في الانتحار".

أكد مركز شرطة محلي في تشيناي تلقي شكوى راجابانديان ضد التطبيق، والتي قُدمت في 17 ديسمبر. ولم ترد "كاش إي"، وهي شركة مقرها مومباي تأسست في عام 2016، على قائمة تفصيلية بالأسئلة. كما أن الشركة، التي تدعي أن لديها قاعدة عملاء تزيد عن 3 ملايين، لم يوجه لها أي تهم بارتكاب جريمة.

مع ذلك، قال راجابانديان إن المكالمات لم تتوقف. وأشار إلى أنهم أصبحوا مؤذيين للغاية لدرجة أنه يحاول إبقاء وظيفته الجديدة سراً حتى لا تعرض تلك الفئة من هواة جمع الأموال هذه الوظيفة للخطر أيضاً. وتابع: "لم يعد الأمر يتعلق بالمال بعد الآن".