بعد إنهاء التيسير الكمي.. أسواق السندات تترقب "فيضان معروض"

04:28 صباحاً 13 يناير 2022 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

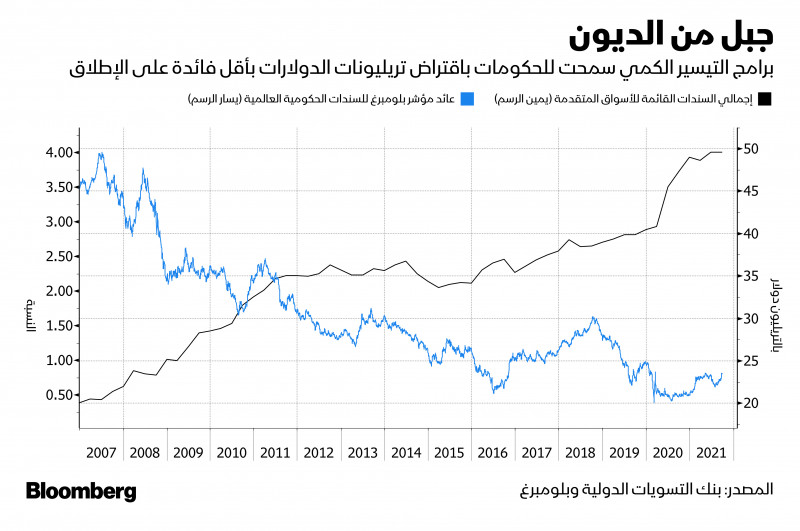

من المتوقع أن تتضخم كمية السندات الحكومية التي ستهبط على القطاع الخاص في عام 2022، ما يزيد الضغوط الصعودية على العائدات، في الوقت الذي يبتلع فيه المستثمرون في معظم الأسواق الرئيسية جرعات أكبر بكثير من الديون.

بينما تستعدّ الحكومات لتقليص الاقتراض مع انحسار النفقات المالية، فإنّ الانخفاض البالغ تريليوني دولار في صافي طلب البنوك المركزية سيفرض اختباراً حقيقياً محفوفاً بالمخاطر لحجم الطلب من القطاع الخاص، وفي ظل دفع التضخم معظم صانعي السياسة إلى الخطأ في جانب التدابير الأكثر تشدداً (يخطط بعض البنوك المركزية بالفعل للبدء في تقليص مراكزها المالية)، سيحتاج المستثمرون إلى استيعاب زيادة في المعروض الفعلي بنحو 230 مليار دولار.

قال ستيفن ميللر، مستشار استثمار في "جي إس إف إم" (GSFM)، إحدى أذرع "سي آي فاينانشال" (CI Financial Corp) الكندية: "قد يكون جِنّي التضخم قد خرج من المصباح، وفي هذه الحالة يهدد المعروض الإضافي من السندات بأن يصبح جزءاً من حلقة مفرغة تؤدي إلى ارتفاع العائدات، لأن ضغوط الأسعار ستجبر البنوك المركزية على الاستمرار في تقليص برامج التيسير الكمي".

اقرأ أيضاً: تجار السندات يراهنون على رفع الفائدة سريعاً وسط مخاوف سوق الأسهم

ستشهد الولايات المتحدة أكبر انخفاض في السندات المتجهة إلى القطاع الخاص، لكن استعداد "الاحتياطي الفيدرالي" لرفع أسعار الفائدة والبدء في خفض حيازاته من الديون، يعني أن انخفاض العرض سيوفر راحة، في أحسن الأحوال، للمستثمرين الذين يتصارعون مع مجموعة من الرياح المعاكسة في وجه سندات الخزانة.

ويسير المعروض الفعلي من السندات على مسار الارتفاع في منطقة اليورو وبريطانيا وأستراليا وكندا، فيما ستشهد اليابان انخفاضاً في السندات المتاحة، إذ يعمل البنك المركزي هناك على قمع العائدات، وتستند الأرقام إلى تحليل أجرته "بلومبرغ إنتليجينس" و"بلومبرغ إيكونوميكس"، مع الإشارة إلى إصدارات السندات التاريخية، وأرقام التيسير الكمي، والتوجيهات الإرشادية للبنوك المركزية بشأن خطط 2022.

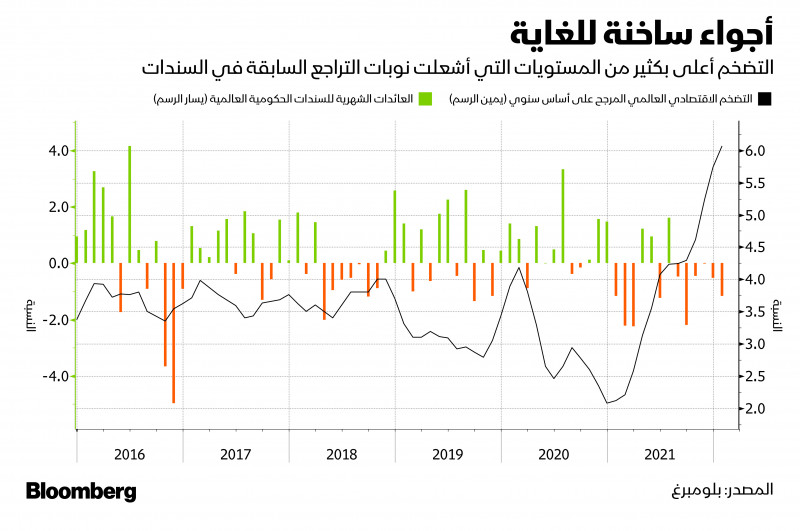

تراجعت سندات الخزانة لتسجل أسوأ بداية لها في عام على الإطلاق، ما يسلط الضوء على المخاطر في الوقت الذي تحاول فيه البنوك المركزية التخلص من دعم عصر الوباء.

التشديد الكمي

سرّع "الفيدرالي" خططه لتقليص التيسير الكمي في اجتماع ديسمبر، وخفض مشتريات السندات إلى 30 مليار دولار شهرياً، ما وضعه على مسار إنهاء البرنامج مبكراً العام الجاري.

كما ناقش "الفيدرالي" خطط التقليص الشديد للمركز المالي. وقد يتسبب نشاط "الفيدرالي" في إصدار وزارة الخزانة ما يزيد قليلاً على 250 مليار دولار فقط عمّا كانت ستصدره إذا حافظ البنك المركزي على حجم مركزه المالي، وسيتعين على القطاع الخاص استيعاب كل هذه السندات في عام 2022، وفقاً لما قاله إيرا إف جيرسي، رئيس استراتيجيي الفائدة الأمريكية في "بلومبرغ إنتليجينس"، ويستثني التحليل المذكور في هذه المقالة أذون الخزانة لكي يسمح بإجراء مقارنة مناسبة عبر الاقتصادات المتقدمة الرئيسية.

اقرأ أيضاً: باول: الاقتصاد الأمريكي يمكنه الصمود أمام تشديد السياسة النقدية

قال براشانت نيوناها، محلل أسعار الفائدة لمنطقة آسيا والمحيط الهادي في "تي دي سيكيوريتيز" (TD Securities) في سنغافورة: "ما لفت انتباه الأسواق هو قول (الفيدرالي) إنه قد يتخلص من بعض ممتلكاته.. ويمكنك القول إنّ السوق قد تحتاج إلى امتصاص هذا المعروض في وقت أبكر مما كان متوقعاً.. ويشعر بعض المستثمرين بالقلق ويتجنبون التعرض الشديد للسندات نتيجة لذلك".

وقالت ساندي براغار، العضو المنتدب لشركة إدارة الثروات "أسبيريانت" (Aspiriant) في لوس أنجلوس، التي يمتلك عملاؤها فاحشو الثراء أصولاً بقيمة إجمالية 13 مليار دولار: "إننا لا نضع كثيراً من السندات في المحفظة على أساس نسبي حالياً".

ستختبر الزيادة المحتملة في المعروض العالمي الفعلي تخمة المدخرات التي ساعدت في خفض العائدات مرتين على الأقل العام الماضي اختباراً شديداً، وقد سلّط رئيس "الفيدرالي"، جيروم باول، الضوء على دور المستثمرين الأجانب الأثرياء في قمع العوائد طويلة الأجل مباشرة بعد اجتماع السياسة في ديسمبر.

صحيح أنه يمكن القول إنّ خطط محافظي البنوك المركزية مكتوبة بالقلم الرصاص لا بالحبر، ويمكن أن يؤدي التحرك غير المنظم إلى الأعلى في الفائدة والتشديد اللاحق للأوضاع المالية، الذي قد يترتب على ذلك، أو اندلاع موجة شديدة أخرى من وباء "كوفيد-19"، إلى تغيير المسار من قِبل صانعي السياسات.

سيشكل استعداد البنك المركزي الأوروبي وبنك اليابان للحفاظ على انخفاض العائدات عاملاً محورياً، في الوقت الذي يراهن فيه المتداولون على أن البنوك المركزية في جميع الأسواق الرئيسية الأخرى سترفع الفائدة المعيارية بما لا يقل عن 75 نقطة أساس العام الجاري.

وفي الواقع، من المرجح أن يعزز بنك اليابان شراء السندات في نفس الوقت تقريباً الذي يبدأ فيه "الفيدرالي" في رفع سعر الفائدة، وفقاً ليوكي ماسوجيما من "بلومبرغ إيكونوميكس"، الذي يتوقع بالتالي انخفاضاً في صافي معروض السندات في اليابان العام الجاري.

اقرأ أيضاً: ثقة أسواق السندات بـ"الاحتياطي الفيدرالي" تواجه أكبر اختبار منذ 40 عاماً

قال ميلر من "جي إس إف إم" إنه من الممكن ألا يكون للسندات الإضافية التي تتجه إلى أيادي القطاع الخاص تأثير كبير، ولكن هذه ستكون الحال فقط إذا انتهى الأمر إلى بيئة تضخم "حميدة"، وهو أمر يعطيه احتمالية تحقق واحد من أربعة.

وأضاف: "السيناريو الأفضل للسندات سيكون إذا تمكنت البنوك المركزية من إقناع المستثمرين بأن التضخم تحت السيطرة.. في هذه الحالة، لن يكون للزيادة في توافر السندات تأثير كبير لأن الأسواق تعتقد أن عدم وجود ضغوط سعرية يترك الباب مفتوحاً لإعادة تطبيق التيسير الكمي في حالة الطوارئ".

وفي ما يلي كيفية تغيير آليات المعروض في الاقتصادات الرئيسية في العالم، مرتبة حسب حجم السوق:

- ستشهد الولايات المتحدة أكبر انخفاض في صافي الإصدارات الحكومية مع بلوغ توسع السوق البالغة قيمتها 22 تريليون دولار الذروة، لكنها ستشهد أيضاً أكبر انخفاض في التيسير من قِبل بنك مركزي، وسيتحول "الفيدرالي" من مشتريات سندات خزانة بقيمة 960 مليار دولار في عام 2021 إلى مشتريات بنحو 60 مليار دولار، ثم سيقلص مركزه المالي بنحو 300 مليار دولار أو أكثر، بدءاً من يوليو، وفقاً لتقديرات جيرسي.

- من المرجح أن تشهد منطقة اليورو زيادة فعلية في المعروض بمقدار 100 مليار يورو (113 مليار دولار)، ويرجع ذلك جزئياً إلى تقليص البنك المركزي الأوروبي تدريجياً لمشتريات السندات، وفقًا لـ"هيو ورثينغتون" من "بلومبرغ إنتليجينس"، وستحتاج فرنسا وإيطاليا وإسبانيا إلى الاعتماد على المشتريات الكبيرة من قِبل المستثمرين، قد يضغط ذلك أكثر على تلك الأسواق مقارنة بألمانيا، إذ من المتوقع أن يتقلص صافي المعروض.

- ستتراجع السندات اليابانية المتاحة نتيجة ارتفاع طفيف في عمليات الاسترداد، ما سيخفض صافي الإصدار الحكومي. كما يدافع بنك اليابان عن المستوى المستهدف لعائد سندات أجل 10 سنوات.

- سيهبط الإصدار البريطاني، لكن يواجه المستثمرون عبئاً إضافياً بعد أن أنهى بنك انجلترا برنامج التيسير الكمي في ديسمبر.

- ستشهد كندا ارتفاعاً في صافي المعروض مع تحرك بنك كندا المركزي لتقليص مركزه المالي بوتيرة سريعة إلى حد ما، بعد قراره في أكتوبر بإنهاء مشتريات الأصول، وفقا لأنجيلو مانولاتوس، محلل مشارك أول في "بلومبرغ إنتليجينس".

- ستشهد أستراليا طفرة غير مسبوقة في المعروض أمام المستثمرين من القطاع الخاص، إذ يخطط بنك الاحتياطي الأسترالي لإنهاء عمليات الشراء تدريجياً بعد اقتناص نحو ثلاثة سندات مقابل كل سند تضيفه الحكومة إلى السوق في عام 2021، وهذا يعني أن السندات الإضافية المتاحة للمستثمرين العام الجاري ستبلغ نحو 76 مليار دولار أسترالي (55 مليار دولار أمريكي)، وفقاً لجيمس ماكنتاير من "بلومبرغ إيكونوميكس"، وهو أكبر رقم في أي عام بخلاف الزيادة الناجمة عن الوباء في عام 2020، وتقلص المعروض الفعلي بمقدار 128 مليار دولار أسترالي العام الماضي.