البنوك المركزية هي التي ستقود اقتصاد العالم في 2022 وليس "كورونا"

04:27 صباحاً 25 يناير 2022 حدثت فى 11:22 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

خبر عاجل: فيروس "كورونا" لن يكون ألد أعداء الاقتصاد العالمي في 2022، حيث ستنبع أكبر المخاطر هذا العام من التضخم، ومن الخوف مما قد يصفه صانعو السياسات بـ"أخطاء التعافي في مرحلة ما بعد الوباء".

سنكتشف خلال العام الجاري ما إذا كان الاقتصاد العالمي قوياً بما يكفي للتعامل مع الوضع في ظل تقديم إعانات أقل من قبل الحكومات والبنوك المركزية، وما إذا كان التضخم مجرد عارض مؤقت مصاحب لـ"كوفيد"، أم أنه مشكلة أكثر إلحاحاً.

اقرأ أيضاً: التضخم وليس "أوميكرون".. الهاجس الأكبر للبنوك المركزية

يفضل محللو التوقعات الاقتصادية عادة الوقوف في المكان الوسط عندما يكون هناك العديد من الاحتمالات. وبين الذين شملهم استطلاع أجرته "بلومبرغ"، كان هناك إجماع على أن الاقتصاد العالمي سينمو بنسبة 4.4% في 2022، بعد استعادة نموه بنحو 5.8% في 2021. وبداية من 2023 وما بعدها، يتفق معظم المحللين على أن النمو سيعود إلى معدله المعتاد الذي استقر عليه لفترة طويلة عند حوالي 3.5%، كما لو أن "كوفيد" لم يحدث قط.

اقرأ المزيد: 5 قضايا غامضة أمام البنوك المركزية ستُحدد شكل الأسواق في 2022

خارج عن السيطرة

هناك مشكلة واحدة فقط، وهي أنه على أرض الواقع، لا شيء في هذا الاقتصاد يبدو طبيعياً، بل هو خارج عن السيطرة تماماً. وإذا استمرت هذه الحالة ذاتها خلال الـ12 شهراً المقبلة، سيتضح بشكل شبه مؤكد، أن صنّاع السياسة قد أخفقوا.

على سبيل المثال، إذا نظرت إلى سوق العمل، ستجد أنه كان هناك ما لا يقل عن 10 ملايين وظيفة شاغرة في كل أنحاء الولايات المتحدة بنهاية 2021، وسيخبرك كل مدير مطعم، ورئيس عمال مصنع، ورئيس تنفيذي، أنهم يجدون صعوبة في شغل هذه الوظائف. ويبدو نقص العمالة واضحاً في كل مكان، فيما عدا الإحصاءات. فقط دقق في الأرقام، وستجد أن ما لا يقل عن 5 ملايين أمريكي بالغ لا يعملون اليوم، بينما كانوا يعملون مقابل أجور مجزية في بداية 2020.

طالع أيضاً: من أمريكا إلى الأسواق الناشئة.. 10رسوم بيانية ترصد موقف الاقتصاد العالمي

الولايات المتحدة ليست الدولة الوحيدة التي تعاني نقصاُ في العمالة. ففي المملكة المتحدة، كان هناك أكثر من مليون وظيفة شاغرة في نوفمبر الماضي، لكن عدد الذين يتنحون جانباً عن العمل برغبتهم، زاد بما لا يقل عن 600 ألف شخص مقارنة ببداية 2020، وهم يرفضون تولي الوظائف رغم ارتفاع الأجور.

اقرأ أيضاً: عائد سندات بريطانيا لأعلى مستوى منذ 2019 مع زيادة رهانات رفع الفائدة

إرث "كوفيد"

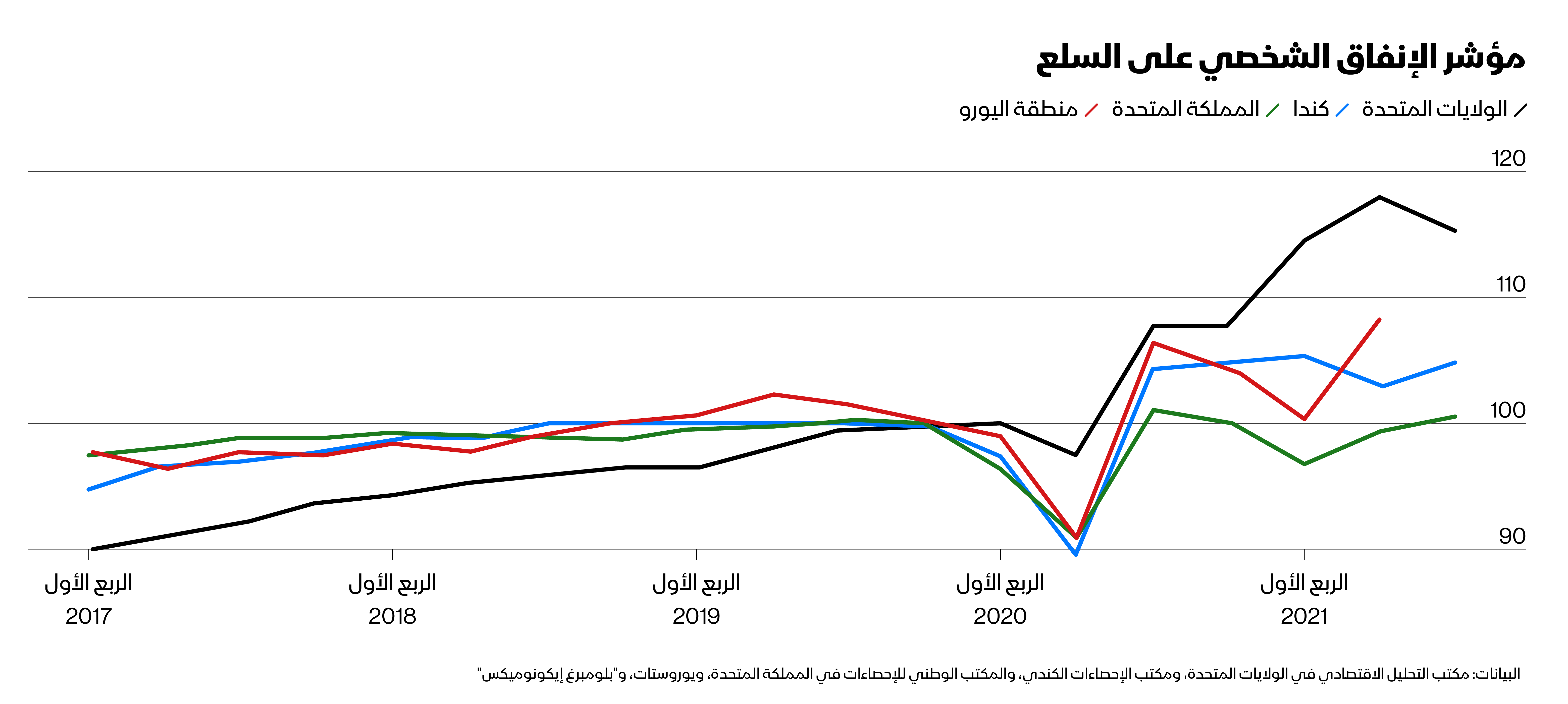

سواء تعلق الأمر بالنوادل أو سائقي الشاحنات أو صناعة الرقائق الدقيقة أو الجبن الكريمي، أصبح عدم التوافق بين العرض والطلب هو الوضع السائد المهيمن في فترة التعافي من "كوفيد"، حيث يأتي ذلك كإرث لـ18 شهراً جنونياً، شهدت انكماش أكبر اقتصاد في العالم بنسبة 20% تقريباً في 6 أشهر، ثم استعادة النمو بالكامل بحلول منتصف 2021.

أكبر الرابحين من هذا الانتعاش التاريخي، هي الأُسر الأمريكية، التي ارتفعت ثرواتها بفضل ازدهار أسواق العقارات والأسهم (والمقصود هنا الأُسر التي لديها ثروة تسمح لها بالانطلاق والاستثمار).

بشكل جماعي، كان لدى الأمريكيين مدخرات إضافية تقدر بنحو 2.6 تريليون دولار في حساباتهم المصرفية اعتباراً من منتصف العام الماضي. وتعادل تلك المدخرات 12% من الناتج المحلي الإجمالي.

مشكلات مستمرة

خلال معظم عام 2021، شعر صانعو السياسة في الاحتياطي الفيدرالي والعديد من البنوك المركزية الأخرى، بالثقة في استبعاد فكرة استمرار نقص العمالة واختناقات سلسلة التوريد، باعتبارهما عواقب قصيرة الأجل ناجمة عن الوباء. وأدى الخوف المتواصل من "كوفيد"، مع ضخ الإعانات الدولارية الفيدرالية الإضافية في الحسابات المصرفية، إلى ثني الكثير من العاطلين عن العودة إلى العمل. وكان منطق البنوك المركزية في تبرير ذلك، هو أن تلك المشكلات ستُحل بمرور الوقت.

اقرأ المزيد: هل تغيِّر تعيينات بايدن في "الاحتياطي الفيدرالي" المسار المتشدد للبنك؟

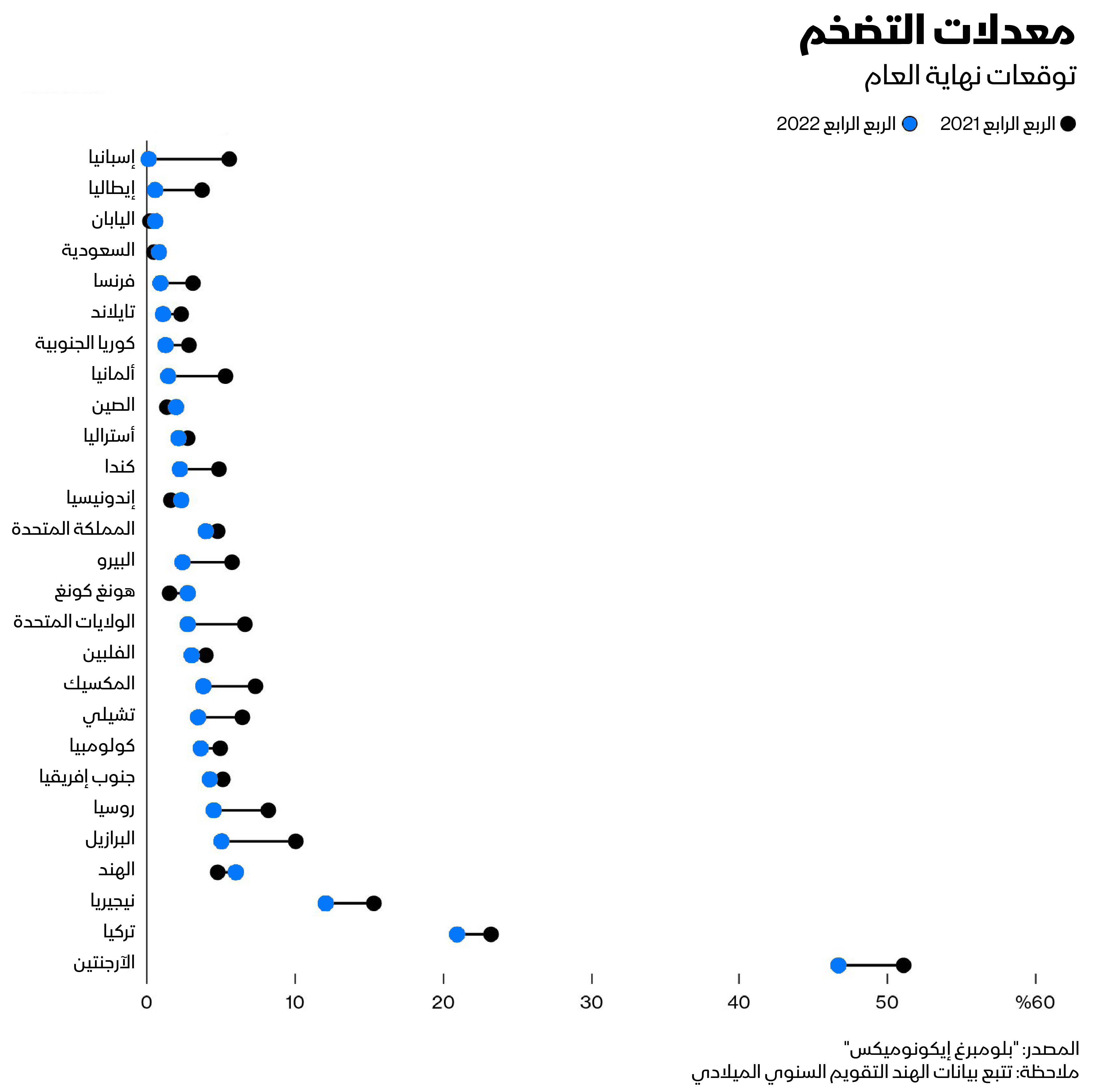

عزز التضخم "المفاجئ" في 2021، الذي ظهر بسبب ارتفاع أسعار الطاقة، مبررات تقاعس البنوك المركزية، لأن ارتفاع تكاليف الوقود عموماً يميل إلى إبطاء النمو. لكن بحلول عيد الشكر أواخر نوفمبر، وصل تضخم أسعار المستهلكين في الولايات المتحدة إلى 6.8% سنوياً، وهو أعلى مستوى منذ حقبة رونالد ريغان عندما كان في البيت الأبيض، ونحو 3 أضعاف توقعات الاحتياطي الفيدرالي الصادرة في بداية 2021.

لذا، وفي ديسمبر الماضي، تحولت التصريحات أخيراً من فكرة "التضخم مؤقت" إلى أن "التخلص من التضخم يستغرق وقتاً طويلاً، وقد يحتاج إلى محفزات". وتراهن الأسواق الآن على أن الاحتياطي الفيدرالي سيرفع أسعار الفائدة 3 مرات على الأقل خلال 2022.

أما بنك إنجلترا المركزي، الذي توقع أن يتجاوز التضخم في المملكة المتحدة مستوى 6% خلال الأشهر المقبلة، فأخذ زمام المبادرة في اجتماع السياسة الأخير لعام 2021، ورفع أسعار الفائدة بنحو 25 نقطة أساس. وتوقع المستثمرون 4 زيادات أخرى في أسعار الفائدة في البلاد خلال 2022.

توجهات المركزي الأوروبي

لم يرفع البنك المركزي الأوروبي سعر الفائدة في سياسته منذ أكثر من عقد، وقالت كريستين لاغارد، رئيسة البنك، إن الزيادة ليست واردة هذا العام أيضاً. وتعتبر منطقة اليورو، التي تضم 19 دولة، أقل عرضة للتضخم من المملكة المتحدة والولايات المتحدة، ما يثنيها عن رفع أسعار الفائدة في بداية العام، بالإضافة إلى أن تعافيها الاقتصادي كان أقل قوة. لكن رغم ذلك، فإنه مع صدور أحدث البيانات التي أظهرت أن أسعار المستهلكين صعدت بوتيرة قياسية بلغت 5% خلال العام الماضي حتى ديسمبر، قد يتعرض البنك المركزي الأوروبي أيضاً لضغوط من أجل رفع أسعار الفائدة.

بالتالي، نحن نعلم أن أهم بنك مركزي في العالم سيسحب الدعم من الاقتصاد، وقد لا يتخلف عنه الآخرون كثيراً. وسيتم تشكيل مسار عام 2022 بناءً على ما إذا كان ذلك أكثر من اللازم للتعافي، أو ما إذا كان قليلاً أو متأخراً جداً.

اقرأ المزيد: فيليروي: المركزي الأوروبي سيتدخل إذا استمر ارتفاع التضخم

البنوك المركزية والركود

اعتدنا أن تكون البنوك المركزية السبب وراء معظم حالات الركود، وأن نجادل ونقلق "بشدة" من تسبب الاحتياطي الفيدرالي في الركود التالي. ولا بأس من التشاؤم بشأن التداعيات الاقتصادية الناتجة عن سلالة "أوميكرون"، إلى جانب الخوف من الآثار الجانبية الاقتصادية للإعانات الدولارية التحفيزية الفيدرالية، التي تتوقف تقريباً في الوقت ذاته مع ارتفاع أسعار الفائدة.

تتوقع "بلومبرغ إيكونوميكس" أن يكون لـ"أوميكرون" تأثير ملموس، لكن قصير المدى على النمو. فمع تعاقب وصول مستويات الإصابة إلى حد الذروة، تميل التأثيرات الاقتصادية للفيروس نحو الانخفاض. ويرجع ذلك جزئياً إلى أن الجميع أصبح أفضل في التعامل مع التداعيات الاقتصادية.

يبدو أن "أوميكرون" أكثر عدوى، لكنه أقل فتكاً من السلالات السابقة. ولا يزال بمقدور الزيادات الكبيرة في الإصابات أن تؤثر بالسلب على النشاط الاقتصادي على المدى القصير، من خلال رفع معدلات التغيّب عن العمل بشدة، كما يحدث بالفعل في الولايات المتحدة والمملكة المتحدة. لكن مع ذلك، قد يؤدي انتشار "أوميكرون" على المدى الطويل إلى تسريع الانتقال من وضع الجائحة الوبائية إلى الفيروسات المستوطنة، ما يقلل الحاجة إلى عمليات الإغلاق الاقتصادية "المدمرة".

إنهاء الدعم

من الصعب التقليل من شأن التأثير السلبي الناتج عن إنهاء الحكومات للإنفاق على الدعم، فهذا الأمر يشكل عملية حسابية بسيطة، حيث عاش الاقتصاد الأمريكي عامين وهو ينفق تريليون دولار من الحوافز الفيدرالية، التي كان معظمها على هيئة مساعدات نقدية. ووقف كل ذلك، يؤدي حتماً إلى فجوة في الطلب الكلي، تبلغ ما لا يقل عن 3% من الناتج المحلي الإجمالي، وفقاً لما أكده أليك فيليبس، كبير الاقتصاديين السياسيين في مجموعة "غولدمان ساكس".

تفترض هذه التوقعات أن إدارة الرئيسي الأمريكي جو بايدن تمكنت من تمرير خطة "إعادة البناء بشكل أفضل"، البالغ حجمها 1.75 تريليون دولار، والممتدة لـ10 سنوات، والتي قد تضيف 0.5% إلى النمو في 2022. لكن قد يتبخر كل أو معظم هذا الإنفاق الإضافي، إذا لم يستطع البيت الأبيض التوصل إلى صفقة مع جو مانشين، عضو مجلس الشيوخ الديمقراطي عن ولاية ويست فرجينيا، الرافض لهذه الخطة.

اقرأ أيضاً: بايدن: وظيفة "الفيدرالي الأمريكي" ألا تصبح الأسعار المرتفعة مترسخة

مصير الانتعاش العالمي

السؤال الآن هو: هل سيؤدي تغير اتجاه السياسة المالية والنقدية إلى القضاء على الانتعاش العالمي؟ لا يبدو أن الأسواق المالية تعتقد ذلك، حيث بلغت قيمة أسواق الأسهم العالمية 150 تريليون دولار تقريباً في نهاية 2021، بعد أن تضاعفت قيمتها منذ مارس 2020.

حتى مؤشر "ستاندرد آند بورز 500" للأسهم الأمريكية، تمكن من الارتفاع في اليوم الذي أعلن فيه الاحتياطي الفيدرالي الأمريكي عن تقليص مشترياته من السندات بشكل أسرع، في سبيل تهيئة المناخ العام لرفع سعر الفائدة.

تتوقع "بلومبرغ إيكونوميكس" نمو الاقتصاد الأمريكي بمعدل يبلغ 4.4% خلال النصف الأول من 2022، رغم تضرر الإنفاق والاستثمار من "أوميكرون" وسحب إعانات التحفيز الفيدرالية، ما يتسبب في تباطؤ معدل النمو إلى 2.7% في النصف الثاني من العام الجاري.

مدخرات إضافية

أحد الأسباب الرئيسية وراء ذلك التوقع، هو أنه مازالت لدى غالبية المستهلكين الأمريكيين أموال لإنفاقها، وتلك الأموال تتجسد في المدخرات الإضافية بقيمة 2.6 تريليون دولار الموجودة في الحسابات المصرفية. وللمرة الأولى، لن تكون هذه الأموال مقصورة على أغنى الأُسر وحسب، وذلك على الأرجح لأن ما يقدر بثلثي هذه الأموال جاء من المنح الحكومية.

تعتقد آنا وونغ، كبيرة الاقتصاديين الأمريكيين في "بلومبرغ إيكونوميكس"، أن الأسرة التي يتراوح دخلها بين 24 و75 ألف دولار، لديها الآن ما يكفي من الأموال للمحافظة على مستوى إنفاق كما كان في مرحلة ما قبل الوباء، ولمدة شهرين آخرين على الأقل، دون أن تسحب من المدخرات العادية. ونادراً ما تعاني هذه المجموعة من التذبذبات المالية أو لا تتعرض لها إطلاقاً.

لكن لو افترضنا أن الاقتصاد الأمريكي يمكنه الصمود أمام التشديد النقدي، فماذا عن باقي العالم؟ قد تؤدي التحولات في موقف بنك الاحتياطي الفيدرالي إلى هروب الأموال إلى الولايات المتحدة، والابتعاد عن الأسواق الأكثر خطورة، كما سيواجه العديد من اقتصادات الأسواق الناشئة خياراً صعباً، بين أن تقوم برفع أسعار الفائدة لوقف هروب التدفقات النقدية، أو أن تبقيها منخفضة للمحافظة على الانتعاش المحلي.

دول تحت التهديد

حدد زياد داود من "بلومبرغ إيكونوميكس"، 5 دول أكثر عرضه للخطر بشكل خاص في حالة رفع أسعار الفائدة في الولايات المتحدة، وهي: البرازيل، مصر، الأرجنتين، جنوب أفريقيا، وتركيا، وهي الدول التي تعرف اختصاراً باسم الـ"بيستس" (Beasts). (رغم أن نهج الرئيس التركي رجب طيب أردوغان غير التقليدي لكبح التضخم، من خلال خفض أسعار الفائدة، يمكن إن يجعل تركيا حالة خاصة).

بشكل عام، سيتزايد اتجاه سياسات الأسواق الناشئة نحو رفع أسعار الفائدة، لكن "بلومبرغ إيكونوميكس" تتوقع أن هذه الاقتصادات -باستثناء الصين- ستنمو بمعدل 4.8% في 2022. وهذا أقل بـ2% تقريباً مقارنة بـ2021، رغم أنها أعلى بكثير من مستويات ما قبل "كوفيد".

السبب الأكبر الذي قد يجعل العالم قادراً على تجنب تأثير تشديد بنك الاحتياطي الفيدرالي، هو: أن البنك المركزي الأوروبي وبنك اليابان، ملتزمان بالإبقاء على أسعار الفائدة عند أدنى مستوياتها في الوقت الحالي. لذلك، لا يزال هناك الكثير من الأموال المتاحة التائهة حول العالم بحثاً عن مكان تستقر فيه. ويفسر هذا جزئياً سبب عدم استجابة أسعار الفائدة طويلة الأجل -كما ينعكس في العائد على سندات الخزانة الأمريكية لأجل 10 سنوات- بشكل ملحوظ لخطط بنك الاحتياطي الفيدرالي بشأن رفع أسعار الفائدة قصيرة الأجل.

تنافر أمريكي صيني

أما السبب الآخر، فهو أن بنك الشعب الصيني -وللمرة الأولى في التاريخ كما نذكر- سوف يتحرك في الاتجاه المعاكس تماماً لبنك الاحتياطي الفيدرالي. وكان انتقاد يانغ جيه تشي، كبير الدبلوماسيين النقديين في الصين، لوزير الخارجية الأمريكي أنتوني بلينكين أمراً جلل، حيث قال تشي لبلينكين إن عليه انتقاء الأماكن المناسبة لإلقاء محاضراته حول حقوق الإنسان في اجتماعهما الأول، الذي شهد خلافات عديدة، في ألاسكا مارس الماضي.

من خلال تقليص سياسة دعم الاقتصاد الصيني، الذي يكافح في ظل آثار حملات قمع سوق العقارات، في الوقت ذاته الذي يتبع فيه بنك الاحتياطي الفيدرالي أسلوب التشديد، سيكون بنك الشعب الصيني بذلك قد أعلن استقلاله عن الولايات المتحدة.

بالنسبة إلى أوروبا، ستمثل تكاليف الطاقة والسياسة أكبر مصادر عدم اليقين هذا العام. وارتفعت أسعار الغاز والكهرباء إلى مستويات قياسية بسبب الإغلاقات النووية في فرنسا، وانخفاض إمدادات الغاز الطبيعي الروسي. وجادل رئيس الوزراء الإيطالي ماريو دراغي بالقول إن الحكومات تحتاج إلى اتخاذ إجراءات لحماية المستهلكين. لكن الحكومات، التي تعاني بالفعل بسبب الكثير من الديون الإضافية، لن تكون مُقبلة على تقديم يد المساعدة مرة أخرى.

انتخابات أوروبية

في فرنسا، ستشكل أزمة الطاقة والموجة السادسة المحتملة من وباء "كوفيد" المشهد العام في الانتخابات الرئاسية، التي ستشهد على الأرجح تمسك إيمانويل ماكرون بالسلطة، إلا إذا حدث اضطراب في اللحظات الأخيرة.

في ما يخص إيطاليا، يبدو المستقبل أقل يقيناً بعد الأخبار المفاجئة التي نُشرت في ديسمبر الماضي، حول احتمال ترشيح دراغي لنفسه على كرسي الرئاسة، تاركاً وظيفة رئيس الوزراء، التي تحتاج إلى بذل مجهود عملي أكثر، لشخص آخر. ومن المزمع بدء التصويت في 24 يناير الجاري. بينما لا تزال إيطاليا الدولة الأقرب احتمالاً للتسبب في الأزمة المالية الأوروبية المقبلة، فيما لا يتمتع أي من خلفاء دراغي المحتملين بمكانة الرئيس السابق للبنك المركزي الأوروبي، ولا بثقة القادة الأوروبيين الآخرين والمستثمرين الدوليين.

بالنسبة إلى المملكة المتحدة، وبعد سلسلة من الفضائح السياسية، يتوقع الكثيرون الآن الإطاحة برئيس الوزراء بوريس جونسون في انقلاب حزبي في وقت ما خلال النصف الأول من 2022. ويتوقع مجتبى رحمن، المدير الإداري للشؤون الأوربية في "مجموعة أوراسيا" (Eurasia Group)، وهي شركة استشارات للمخاطر السياسية، فقدان جونسون منصبه نهاية العام الجاري بنسبة 40%. لكن مع عدم وجود انتخابات برلمانية في الأفق، فإن تغيير القيادة لن يكون له تأثير كبير على التعامل مع الاقتصاد.

أمريكا والعالم

دعونا نلقي الضوء مرة أخرى على الولايات المتحدة، التي تهيمن على أي نقاش حول مسار الانتعاش العالمي، سواء كان ذلك بالخير أو السوء، لأنها تولّد ما يقرب من ربع الناتج العالمي. إذ يستعد المستثمرون لإقرار 3 زيادات فقط في أسعار الفائدة في الولايات المتحدة في 2022، بينما تتنبأ "بلومبرغ إيكونوميكس" بـ6 زيادات في ضوء التوقعات الأخيرة الصادرة عن بنك الاحتياطي الفيدرالي لمعدل البطالة والتضخم الأساسي. لكن حتى هذا التنبؤ من شأنه رفع سعر الفائدة الرئيسي في السياسة الأمريكية إلى أعلى من 1% بهامش ضئيل بحلول نهاية العام، أي أقل بكثير من التضخم، وأدنى من مستوى ما قبل "كوفيد".

سواء تم إقرار خطة "إعادة البناء بشكل أفضل"، التي قدمها الرئيس جو بايدن، أو لم تقر، ستكون قدرة هذه الزيادات على تعطيل الاقتصاد، الذي بدأ العام الجاري بزخم كبير، أمراً مفاجئاً. وقتها، لن يتمحور السؤال الأساسي حول ما إذا كان رئيس بنك الاحتياطي الفيدرالي جيروم باول وفريقه قد فعلوا الكثير بحلول نهاية العام، ولكن السؤال سيكون: هل فعلوا ما فيه الكفاية؟

نقطة اللاعودة

قال لاري سمرز، وزير الخزانة الأمريكي الأسبق في مقابلة خلال ديسمبر الماضي: "ما أخشاه هو أننا وصلنا بالفعل إلى نقطة يكون فيها من الصعب خفض التضخم دون التسبب في الركود". كان الخبير الاقتصادي والذي يكتب في "بلومبرغ"، قلقاً في وقت مبكر وخلال معظم فترات 2021، من أن حزمة الإغاثة من الوباء، التي قدمها الرئيس بايدن، والبالغة 1.9 تريليون دولار، ستؤجج التضخم دون أن تقدم الكثير لزيادة النمو الأساسي. وكانت حُجته في ذلك الرأي هو أن إقرار جولة ثالثة من حزم التحفيز قصيرة الأجل لم تكن ضرورية حقاً، وتبدو هذه الحُجة أقوى الآن بعدما أظهرت بيانات الأسر أن العائلات الأمريكية عوّضت بشكل جماعي بالفعل كل النقص الوبائي في دخل الأجور بحلول الوقت الذي تم فيه تمرير الجولة الثالثة من المساعدات خلال الربيع الماضي.

انضم الكثير من الأشخاص إلى سمرز في انتقاد الأخطاء التي ارتكبها بنك الاحتياطي الفيدرالي بشكل لاذع، ومن بينهم المحلل الاقتصادي وكاتب عمود الرأي في "بلومبرغ" محمد العريان، الذي صنف وصف الاحتياطي الفيدرالي للتضخم بأنه "مؤقت"، بقوله: "ربما يكون هذا أسوأ تصنيف للتضخم في تاريخ الاحتياطي الفيدرالي".

لتصديق أن القضاء على التضخم سيحتاج إلى عدد متوسط فقط من الزيادات في أسعار الفائدة، ستحتاج إلى تبني وجهة النظر القائلة إن مشكلات العرض مسؤولة جزئياً فقط عن ارتفاع أسعار الفائدة.

أيضاً، عليك أن تصدق بأن العمال في هذا الاقتصاد المضطرب بسبب كوفيد، أصبح لديهم فجأة نفوذ للحصول على زيادات ضخمة في الأجور من أرباب العمل، حيث ارتفعت الأجور بالساعة في الولايات المتحدة بنسبة 5.8% في أكتوبر الماضي مقارنة العام السابق، وهو ثالث أعلى نمو للأجور على أساس سنوي منذ أوائل الثمانينيات. كما سجل مقياس أوسع للأجور والمزايا أكبر زيادة فصلية له على مدى هذا القرن.

دوامة الأجور والأسعار

مرت أكثر من 4 عقود منذ أن شهدت الولايات المتحدة دوامة الأجور والأسعار. فبالنسبة إلى العاملين في أمريكا بالساعة، بالكاد واكبت الأجور وتيرة التضخم منذ الثمانينيات، ناهيك عن تسببها أحياناً في تأجيجه، وهو اتجاه تدعمه العولمة، إضافة إلى تراجع عضويات النقابات، وزيادة الأتمتة.

مع ذلك، فإن مستوى الطلب الهائل الذي شهده النصف الثاني من 2021 يجب أن يدفع أي شخص يعتقد بأن التضخم في الولايات المتحدة سوف يختفي بين عشية وضحاها، إلى التأني في التفكير.

يُظهر الإجماع بين الاقتصاديين في استطلاعات الرأي المنتظمة التي تعدها "بلومبرغ" أن الوباء ربما يكون قد غيّر الطريقة التي نعمل ونتسوق بها بشكل دائم، لكن الديناميكيات الأساسية للطلب والعرض ستعود إلى الوضع الطبيعي بسرعة -إلى حد ما- بمجرد إبطال مفعول التهديد الناجم عن الفيروس. بعد ذلك سيبدأ التضخم في التلاقي مع هدف الاحتياطي الفيدرالي البالغ 2% على المدى الطويل. وإذا كان الاقتصاديون على حق؛ سيتمكن صانعو السياسة حينها من توجيه الاقتصاد الأمريكي نحو الاستقرار وتجنب الركود. لكن إذا كانوا مخطئين؛ سيكون 2023 هو العام الذي سندفع فيه جميعاً الثمن.