البنوك المركزية تواجه لحظة الحقيقة حيال العملات المشفرة

بقلم: Lionel Laurent

المصدر: بلومبرغ - مقال رأي

06:07 مساءً 21 يناير 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

Lionel Laurent

Bloomberg Opinion. Writing my own views on Flag of European UnionFlag of FranceMoney-mouth face(Brussels/Paris/London) here: https://bloom.bg/2H8eH0P Hate-love-mail here: llaurent2 at bloomberg dot net

تعديل مقياس القراءة

ع ع ع

رسم رئيس "بنك التسويات الدولية"، أغوستين كارستنز، مؤخراً رؤية قاتمة لمستقبلنا المالي، وزعم أن "روح" المال باتت في خطر، مقتبساً من مسرحية "فاوست" للكاتب غوته.

حذّر من أن انتشار العملات المشفرة غير المنظمة، وتوسع شركات التقنية الكبرى في مجال المدفوعات، هدّدا بالإضرار بثقة المستهلك وتقسيم النظام النقدي. قال إنه ينبغي على البنوك المركزية، لتبني بديل أكثر أماناً، أن تصدر عملات رقمية تشكل حجر أساس لتقنية مدفوعات القطاع الخاص وتكبح المغالاة في التكسب.

قطار العملات المشفرة يزيد سرعته في 2022 رغم التقلبات والمخاوف التنظيمية

لم تكن الدعوة إلى عملات رقمية من البنوك المركزية سنام خطاب كارستنز، إذ إنّ الفكرة موجودة منذ سنوات، بل كان أبرز ما جاء فيه اعترافه بسرعة التغيير الهائلة في التقنية المالية منذ حلول الوباء. أشار كارستنز إلى "ميتافيرس" والتمويل اللامركزي والعملات المستقرة، موضحاً مدى سرعة تطور الأمور منذ إعلان "فيسبوك" التابعة لشركة "ميتا بلاتفورمز" عن مشروع إطلاق عملة "ليبرا"، المسماة "دييم" حالياً، المثير للجدل الذي وُقف بنهاية المطاف في 2019.

لحظة مواجهة الواقع

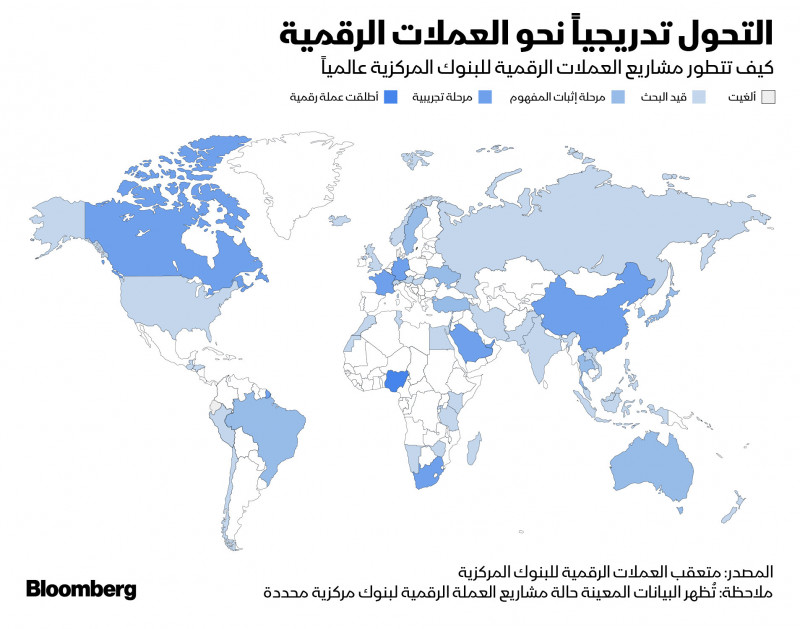

نقترب بسرعة من لحظة الحقيقة في ما يتعلق بقدرة البنوك المركزية على فهم دورها في مستقبلنا ذي العملات المشفرة. استُثمر مبلغ قياسي من رأس المال المغامر مدفوعاً بالوباء في أصول رقمية العام الماضي. مع ذلك فإنّ خطط البنوك المركزية الخاصة بإصدار العملات الرقمية كانت تتطور بشكل تدريجي للغاية. يبقى جلّ هذه الخطط طيّ صفحات تقارير التكنوقراط أو ضمن تجارب مختبرية. لا يزال الدولار الرقمي أو اليورو الرقمي على بُعد سنوات، فيما تتحرك الأسواق الناشئة، التي ليس لديها إلا القليل لتغامر به، بشكل أسرع.

"المركزي الأوروبي" يمضي نحو إنشاء "اليورو الرقمي"

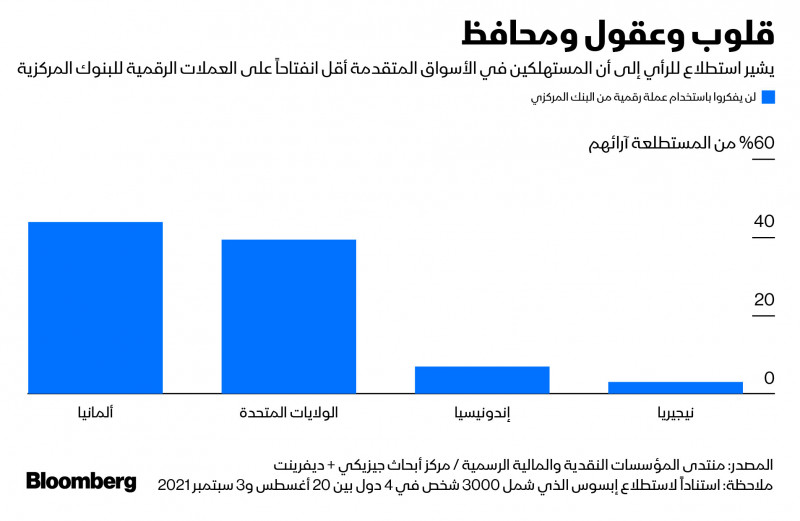

تسهل معرفة سبب الانفصال بين التفاؤل الثوري الحثيث الذي عبّر عنه كارستنز وبين التباطؤ والازدواجية اللتين يبديهما عديد من البلدان. وصف تقرير حديث لمجلس اللوردات في المملكة المتحدة العملات الرقمية للبنوك المركزية بأنها "حل، بحثاً عن مشكلة"، واقترح تحسين التنظيم بدل إصدار شكل جديد من النقود مركزياً، كاستجابة أفضل لمخاطر العملات المشفرة والتقنية المالية. لا رغبة لدى الولايات المتحدة في أن تكون المحرك الأول في حال تسبب ذلك بزعزعة استقرار الدولار. كما يوحي استبيان حديث لمركز أبحاث منتدى المؤسسات النقدية والمالية الرسمية بأن المستهلكين في الأسواق المتقدمة يتلقون خدمات جيدة بما يكفي عبر النظام الحالي، ما يجعلهم ينظرون بحذر إلى عملات البنوك المركزية الرقمية.

زيادة المسؤوليات

بالنظر إلى معاناة البنوك المركزية في أداء مهمتها الأساسية المتمثلة في استقرار الأسعار، إذ يتجاوز التضخم الهدف بأكثر من ثلاثة أضعاف في كثير من البلدان المتقدمة، فإن تحميلها سلطات إضافية يبدو طلباً مفرطاً.

لكن سيكون خطراً أن يتحول هذا التردد إلى انعدام فعل. إن كان هناك مسوّغ إيجابي لصالح إصدار للبنوك المركزية لعملات رقمية عدا تسوية مدفوعات الجملة، فمن المؤكد أنه يمكن طرحه الآن، خصوصاً أن العقبات تتعلق أساساً بالسياسة لا بالتقنية.

رئيس "الاحتياطي الفيدرالي": بإمكان العملات الرقمية التنافس مع الدولار الرقمي

تتضمن رؤية كارستنز، المتفائلة للغاية، بعض مزايا رئيسية قد لا توفرها اللوائح التنظيمية من تلقاء نفسها: يمكن أن تعمل العملة الرقمية للبنك المركزي بمثابة مساند لمدفوعات القطاع الخاص، وتعمل كملاذ آمن في أوقات الأزمات، كما توفر مجالاً أكثر انفتاحاً ومعايير عالمية موثوقة للنقد والهوية الرقمية، ما يقلل من جاذبية العملات المشفرة مثل "بتكوين".

احتيال أقل

يحدد البروفيسور في "جامعة كورنيل" إسوار براساد في كتابه "مستقبل المال" مزايا أخرى. على سبيل المثال، يمكن أن تصبح المدفوعات أرخص وأسرع، ويمكن للأسر ذات الدخل المنخفض أن تحصل على مدخل أوسع للمدفوعات الرقمية، كما قد تقل إمكانيات الاحتيال والجريمة. قد تتحسن السياسة النقدية أيضاً إن طُبقت مباشرة على الحسابات الفردية، ولربما كان توزيع التحفيز الوبائي أسهل باستخدام المحافظ الرقمية.

"باي بال" تستكشف إطلاق عملة مستقرة

تسبب هذه المفاهيم خللاً في النظام، وسيكون لها بالتأكيد تكاليف. لقد اعتدنا أن نتصل بالبنك مصرفنا للشكوى في حال وقوع خطأ، فتخيل أن تحاول الاتصال بالبنك المركزي. يمكن القول أيضاً إن العملة الرقمية للبنك المركزي ستوسع دور الدولة في الاقتصاد، ما قد يقلل الابتكار، مع المساس بالخصوصية ودور البنوك التجارية.

لكن يمكن تخفيف التكاليف كما يظهر ذلك في بعض المشاريع حالياً. عندما يتعلق الأمر بالخصوصية، تتيح عملة "نيرا" النيجيرية الرقمية التي انطلقت أخيراً بمدفوعات صغيرة تقديم رقم الهاتف فقط، فيما تفرض رقابة أكثر صرامة عند زيادة حجم المعاملات.

شجاعة الأسواق الناشئة

عندما يتعلق الأمر بالاستقرار المالي فإن "ساند دولار" (Sand Dollar) لجزر الباهاما تحدد المبلغ الذي يمكن الاحتفاظ به في المحافظ الرقمية، ما يقلل تأثيرها. إذا كانت مبادرات الأسواق الناشئة هذه تؤتي ثمارها، فقد حان الوقت للولايات المتحدة وأوروبا للتساؤل عما إذا سيكون نهج التأجيل خلال السنوات القليلة المقبلة هو الاستراتيجية الصحيحة.

رئيس الوزراء: 70% من سكان جامايكا يستخدمون العملة الرقمية بحلول 2027

أشار خطاب كارستنز إلى "صفقة فاوست" التي تحوم فوق محافظي البنوك المركزية، وهي كيفية عقد صفقة مع قطاع التقنية لا تسلب روح المال. يجب اتخاذ خيار: إما الاحتفاظ بالسيطرة المطلقة على تسوية العملة وجميع جوانب العملة المسموح بها، وإما قبول دور محتمل أصغر والتركيز على الحفاظ على التنافس في ساحة لعب متكافئة.

لا ينبغي أن نخجل من أن نقول إن العملات الرقمية للبنوك المركزية لا تقدم شيئاً إن كان ذلك صحيحاً، لكن إن كان بإمكانها المساعدة فقد لا يكون لدينا الوقت لمواصلة النقاش.