الهند تطمح لجذب 30 مليار دولار استثمارات أجنبية عبر سوق السندات

07:11 مساءً 21 يناير 2022 حدثت فى 07:12 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تتقدم الهند ببطء نحو مرحلة هامة، وهي فتح سوق السندات الحكومية الذي يبلغ حجمه تريليون دولار أمام المزيد من المستثمرين الدوليين، في واحدة من أكثر المحاولات طموحاً لجذب التدفقات المالية الأجنبية منذ أن قامت الدولة بتحرير اقتصادها قبل ثلاثة عقود.

أمضى صانعو السياسات شهوراً في الاستعداد للانضمام إلى المؤشرات العالمية، باعتبارها معايير مرجعية رئيسية تحدد بشكل متزايد كيفية تخصيص مديري الأصول لرؤوس أموالهم. حالياً، وبعد سلسلة من التحديات في البداية، يتوقع المحللون أن يحصل آخر سوق ناشئ كبير في العالم على الفرصة هذا العام، أو أوائل عام 2023، من قبل مزودين مثل "جيه بي مورغان تشيس آند كو" (JPMorgan Chase & Co) و" فوتسي راسل" (FTSE Russell).

اقرأ أيضاً: قمع حيتان الإقراض الرقمي في الهند مع تزايد الشكاوى

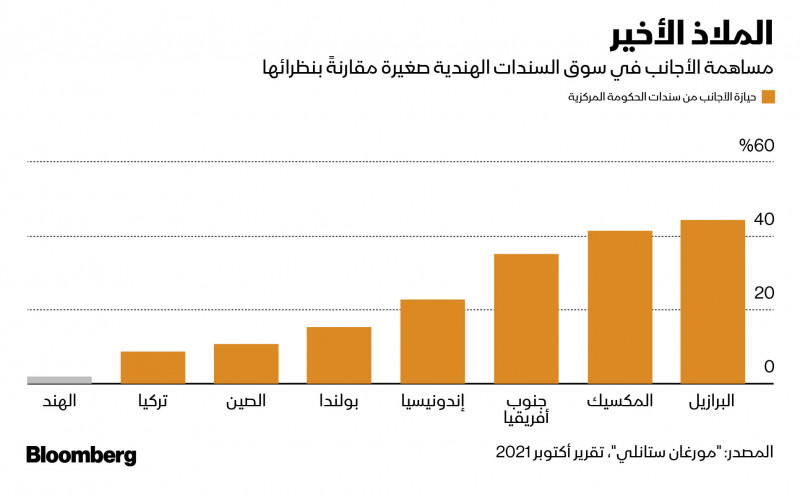

يُعدّ الدخول أو الانضمام إلى المؤشرات الرئيسية بمثابة خطوة تغيير بالنسبة إلى للهند، التي تخلفت لفترة طويلة عن نظيراتها مثل البرازيل وجنوب أفريقيا، في الاستفادة من الأسواق المالية العالمية. يمتلك المستثمرون الأجانب حوالي 2% فقط من جميع الأوراق المالية الحكومية المصدرة أو المستحقة، وكان البنك المركزي للبلاد تاريخياً يكره أو يقاوم تدفقات الديون الكبيرة.

لكن الدخول أو الإدراج في المؤشرات، قد يجعل الهند ورقة مهمة بالنسبة إلى رأس المال. فخلال السنوات الثلاث منذ إدراج الصين في المؤشرات العالمية، ارتفعت حيازة الأجانب من السندات الحكومية للدولة إلى ما يقرب من 11%، مقارنة مع 7.6%، ما أدى إلى تعزيز الثقة في سوق الدخل الثابت (السندات الحكومية) وإضفاء الطابع الدولي على اليوان الصيني.

اقرأ المزيد: الأسهم الهندية تسجل أكبر مكاسبها السنوية منذ 4 أعوام

طلب محلي ضعيف

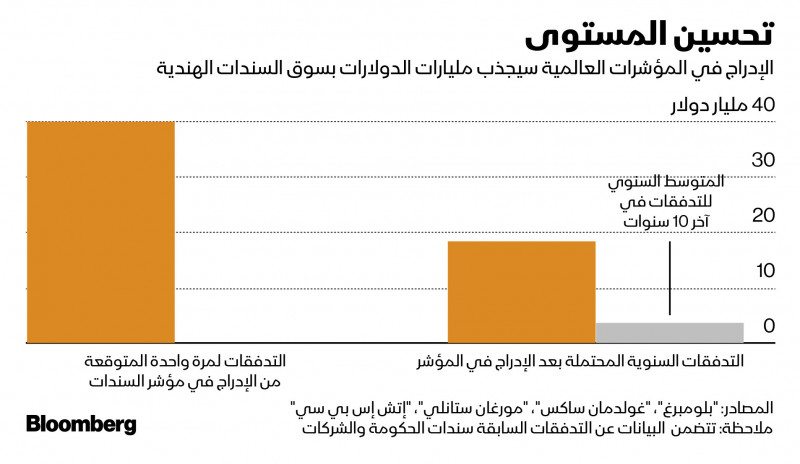

يحتاج رئيس الوزراء الهندي، ناريندرا مودي إلى مشترين أجانب للسندات الحكومية. فالطلب المحلي على أدوات الدين الحكومي آخذ في النضوب، ولم يعد بنك الاحتياطي الهندي (البنك المركزي) يشتري السندات. لكن البنوك الاستثمارية الكبرى تتوقع أن يؤدي الإدراج في المؤشر إلى تدفقات غير متكررة تتراوح بين 30 و40 مليار دولار. هذا المبلغ من شأنه أن يسد فجوة التمويل ويقلل من تكاليف الاقتراض العام، ويحتمل أن يعزز من قيمة الروبية الهندية.

بالنسبة إلى وول ستريت ولندن، يوفر إدراج الهند فرصة لتنويع الحيازات من أدوات الدين، والتغلغل بشكل أعمق في اقتصاد ينمو بأحد أسرع المعدلات في العالم.

وصفت نيديتا سونيل، مديرة المحفظة لآسيا وديون الأسواق الناشئة في "لومبارد أودييه" (Lombard Odier) في سنغافورة، الهند بأنها "بديل جذاب" لنظرائها الإقليميين. ويرجع ذلك جزئياً إلى "الملكية أو الحيازة المحلية المرتفعة بفضل معدلات الادخار المحلية العالية، والارتباط المنخفض نسبياً بـ"أسواق السندات العالمية الأخرى في الأسواق الناشئة".

تتوقع البنوك بما في ذلك "مورغان ستانلي"، إدراج الهند في بعض المؤشرات في وقت مبكر من الربع الثاني.

وضع "جيه بي مورغان تشيس آنج كو"، و"فوتسي راسل"، الهند على قوائم المراقبة الخاصة بهما. لا يوجد حالياً أي جدول زمني تقديري لإدراج الهند في "مؤشر بلومبرغ العالمي المجمع"، وفقاً لما يقوله ستيف بيركلي، الرئيس التنفيذي لشركة "بلومبرغ إنديكس سيرفيسيز" (Bloomberg Index Services).

قال بيركلي: "سنواصل مراجعة ودراسة الإصلاحات التشغيلية الجارية في الهند، جنباً إلى جنب مع تعليقات المستثمرين العالميين، قبل اتخاذ أي قرارات".

يذكر أن "بلومبرغ إل بي" (Bloomberg LP)، هي الشركة الأم لـ"بلومبرغ إنديكس سيرفيسيز" التي تدير المؤشرات التي تتنافس مع مقدمي الخدمات الآخرين.

العوائق لا تزال قائمة

مع ذلك، فإن الدخول إلى المؤشرات ليس أمراً مضموناً.

أدت ضريبة أرباح رأس المال المفروضة على الأجانب الذين يستثمرون في الدين المحلي، إلى تراجع الهند، فضلاً عن الحد الأقصى المفروض على الملكية الأجنبية للسندات الحكومية، والبالغ 6%.

تحاول الهند أيضاً منذ سنوات، إدراج سنداتها على منصات المقاصة الدولية مثل "يوروكلير" (Euroclear)، التي غالباً ما يراها المستثمرون علامة على أن الإدراج بالمؤشر أصبح وشيكاً.

من أجل إزالة الحواجز، جعلت الهند الحد الأقصى مرناً في عام 2020، من خلال السماح لمجموعة جديدة من السندات بأن تكون متاحة تماماً أمام حيازة الأجانب. أفادت "بلومبرغ نيوز" في نوفمبر 2021، بأن الميزانية الوطنية في فبراير قد تعفي تسوية السندات عبر "يوروكلير" من الضرائب أيضاً، ما يمهد الطريق للإدراج.

لكن تبنّي سوق سندات مفتوحة، لا يزال يمثل تغييراً في طريقة تفكير الهند. يميل البنك المركزي إلى رؤية تدفقات الديون الدولية كونها متقلبة وتزيد من صعوبة إدارة الروبية القابلة للتحويل جزئياً، على عكس التدفقات العائمة بالكامل مثل معظم اقتصادات مجموعة العشرة. على سبيل المثال، تزامن تخارج كبير من مستثمري السندات الأجنبية في عام 2013، مع انخفاض حاد في سعر صرف الروبية.

في حين أن رأس المال الناتج عن الإدراج في المؤشر أقل حساسية للاضطرابات المحلية، كشف بحث أجراه صندوق النقد الدولي مؤخراً، أن التدفقات الناجمة عن الإدراج تتأثر بما يتراوح بين ثلاثة إلى خمسة أضعاف ردود الفعل تجاه الظروف المالية العالمية.

مزيد من التدقيق

يقول المتشككون إن دعوة المزيد من المستثمرين من الخارج لشراء أدوات الديون الحكومية، ستضيف أيضاً مزيداً من التدقيق في تلبية أهداف سد عجز الموازنة العامة. يمكن أن يضع ذلك بعض القيود على إنفاق الهند على برامج الرعاية والدعم أثناء الأزمات مثل الوباء.

على أي حال، أصبح استغلال رأس المال الخارجي لتمويل احتياجات النمو في الهند، هدفاً طويل الأمد، ومن الممكن أن يمثل إدراج السندات أهمية متزايدة هذا العام.

بدأ بنك الاحتياطي الهندي في إنهاء سياسته النقدية التيسيرية، والتي تشكل تحدياً لمستثمري الديون المحليين. قد يرفع البنك المركزي أسعار الفائدة في وقت لاحق من هذا العام، في ظل التعافي الاقتصادي من الوباء.

قال سوراب باتيا، رئيس استراتيجية الاقتصاد الكلي والدخل الثابت في "سابينت ويلث" (Sapient Wealth) في مومباي: "مع انتعاش النمو، ستتخلى البنوك التجارية عن حيازتها القانونية من السندات السيادية، وتقلل بشكل متزايد شهيتها في المزادات الحكومية. هذا يجعل عام 2022 وقتاً مناسباً لإدراج السندات، لضمان أن الارتفاع السريع في العوائد السيادية لا يعرّض النمو للخطر".

لكن هناك بعض الدلائل على الانفصال بين نوع العوائد التي يريدها المستثمرون وما يراه البنك المركزي الهندي مقبولاً، كونه يحرص على إعادة ثالث أكبر اقتصاد في آسيا إلى عافيته.

تراجع العائدات

انخفضت عائدات السندات الهندية لأجل 10 سنوات بنقطة أساس واحدة إلى 6.60% يوم الجمعة، ولا تزال قريبة من أعلى مستوى لها في عامين، ما يسلط الضوء على التحديات التي تواجه برنامج الاقتراض في العام المقبل. بالنسبة إلى المستثمرين في السندات السيادية بالأسواق الناشئة، قد يكون الدخول بشكل أكبر إلى سوق الديون الهندية مفيداً في حماية العوائد في بيئة، تشهد ارتفاع معدلات الفائدة دولياً.

قال كينيث أكينتيوي، رئيس قسم الديون السيادية الآسيوية في "أبردين" (Abrdn) التي استثمرت لفترة طويلة في سوق ديون الهند: "بالنسبة إلى المستثمرين الأجانب الذين لم يستثمروا أبدا في الهند، فإن ما يحدث يجعلها مهمة وجديرة بالمتابعة".

أضاف أكينتيوي: "سواء كان ذلك مقابل محفظة من السندات العالمية أو سندات الأسواق الناشئة على وجه الخصوص، فإن هذا السوق لديه شيء مهم ليقدمه لهم، في ما يتعلق ببناء محافظ متنوعة بشكل أفضل".