مايكروسوفت تثبت قوتها رغم قلقلة التضخم

حتى لو ضعف أداء الاقتصاد عموماً ستثبت الوحدات الأساسية التابعة لشركة "مايكروسوفت" أنها أكثر منعّة من معظم الشركات الأخرى

بقلم: Tae Kim

المصدر: بلومبرغ - مقال رأي

03:00 مساءً 27 يناير 2022 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

Tae Kim

Tae Kim is a Bloomberg Opinion columnist covering technology. He previously covered technology for Barron's, following an earlier career as an equity analyst.

تعديل مقياس القراءة

ع ع ع

تدور أسهم التقنية في دوامة في الآونة الأخيرة، فيما يقيّم المستثمرون تأثير التضخم وزيادة الاحتياطي الفيدرالي لأسعار الفائدة في ظل تباطؤ ممكن في إنفاق المستهلكين.

غير أن أحدث نتائج أعمال "مايكروسوفت" تبين بوضوح سبب أن هذه الشركة ماتزال تبدو كرهان آمن على المدى الطويل.

أعلنت"مايكروسوفت" العملاقة نتائج فصلية قوية مرة أخرى، بإيرادات بلغت 51.7 مليار دولار في الأشهر الثلاثة المنتهية في ديسمبر، مرتفعة 20% عن أرقام الفترة المماثلة من العام الأسبق، متجاوزة أوسط توقعات المحللين في استبيان بلومبرغ، الذي بلغ 50.87 مليار دولار. كما تجاوزت نتائج أعمال الشركة في الربع المالي الثاني أيضاً التوقعات.

"مايكروسوفت" تداني "أبل" في سباق أعلى شركة مدرجة قيمة في العالم

تراجع سهم "مايكروسوفت" في البداية 5% تقريباً بعد إعلان نتائج الأعمال، وقد تكون تلك علامة على أن المستثمرين يزدادون قلقاً إذا كانت النتائج الربعية أقل من فائقة بأي درجة، فيما ينتظرون قرار بنك الاحتياطي الفيدرالي حول أسعار الفائدة.

تتسم أسهم التقنية بحساسية خاصة نحو سياسة أسعار الفائدة، لأن نسبها المرتفعة تؤدي إلى انخفاض قيمة الأرباح المتوقعة مستقبلاً، وخاصة بالنسبة لأسهم النمو.

غير أن الأسهم تحركت مرة أخرى إلى المنطقة الإيجابية، بعدما أعلنت الشركة عن استشراف مستقبلي متفائل حول وحدة "أزور" للحوسبة السحابية (Azure) عند إعلان نتائج أعمالها.

حتى لو ضَعُف أداء الاقتصاد عموماً، فإن الوحدات الأساسية التابعة لشركة "مايكروسوفت" ستثبت أنها أكثر منعّة من معظم الشركات الأخرى.

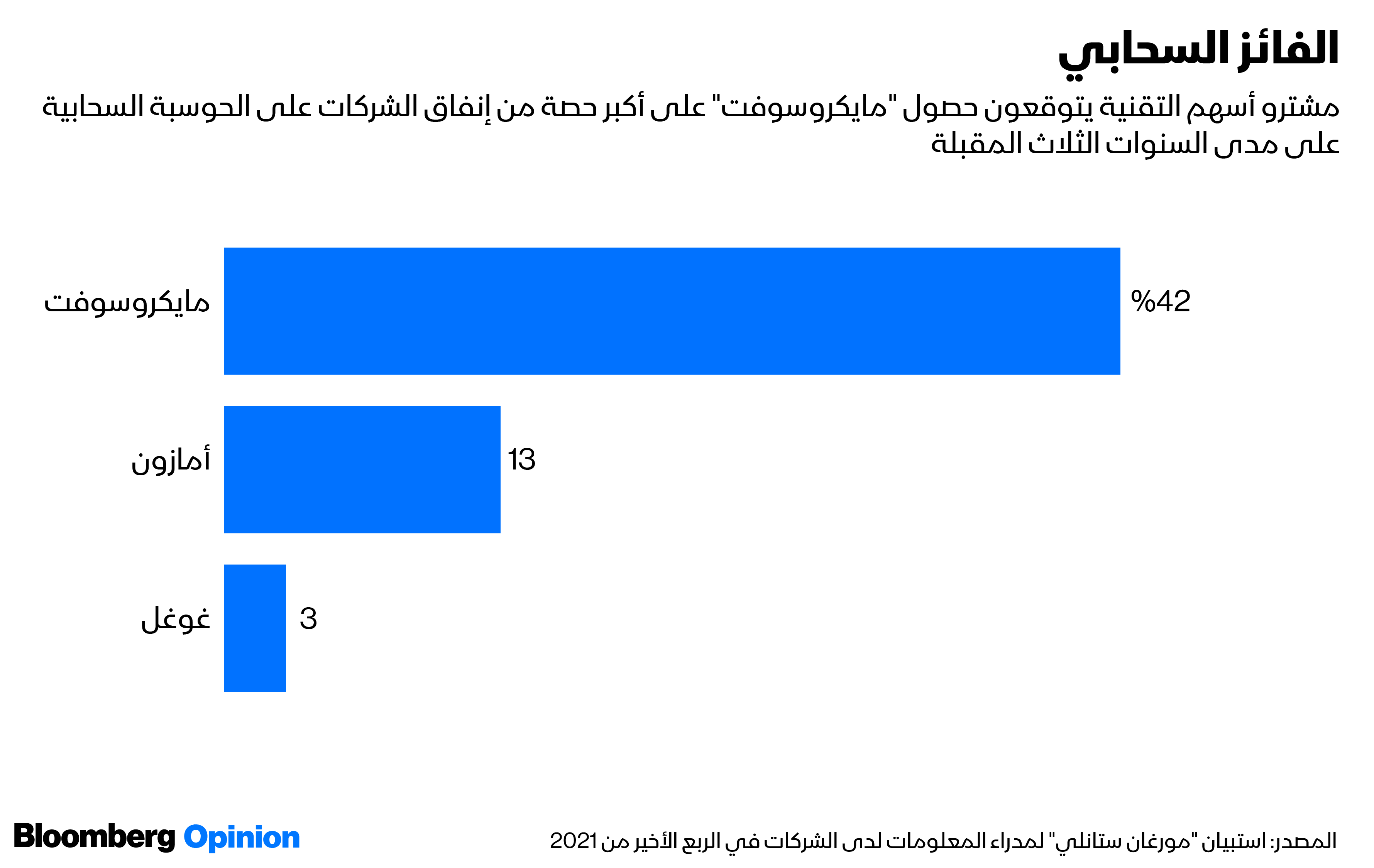

السحابيات أولوية

أنظر إلى خدمة الحوسبة السحابية "مايكروسوفت آزور"، وهي الشركة رقم 2 في هذا المجال بعد خدمة "أمازون ويب سيرفيسيز" (Amazon Web Services). حيث كشف مسح حديث أجراه بنك "مورغان ستانلي" شمل رؤساء شركات معلومات أن مشاريع الحوسبة السحابية ماتزال أهم الأولويات في ميزانية تقنية المعلومات لدى الشركات.

لا تتجاوز، وفقاً لمشتري هذه التكنولوجيا، نسبة التطبيقات التي يستخدمونها على السحابة الإلكترونية ربع مجمل تطبيقاتهم، وهو رقم يتوقعون أن يرتفع هذا إلى 44% بحلول 2024.

يعني ذلك أن أي تغيرات أو اضطرابات في المدى القريب ربما لن تغير خطط الإنفاق متعددة الأعوام، التي تهدف إلى نقل نظم المعلومات الداخلية إلى السحابة الإلكترونية.

ليس هناك ما يدعو إلى الدهشة إذاً من حيث إن شركة "أزور" حققت نمواً بنسبة 46% في ربع السنة الأخير.

"مايكروسوفت" تربح 20 مليار دولار في 3 شهور بدعم البرامج السحابية

ربما تكون "مايكروسوفت" هي الأخرى محصنة ضد خطر التضخم. فأمام شركة التكنولوجيا العملاقة فرصة واسعة لزيادة أسعار خدماتها دون أن تخاطر بفقدان كثير من العملاء، لأنها تحتل موقعاً مهيمناً في تطبيقات المكتب وأنظمة التشغيل وبرامج الخوادم.

أعلنت الشركة فعلاً تطبيق زيادة سعرية كبيرة بدءاً من مارس، بالنسبة لمنتجات المكتب والاتصالات، تتراوح بين دولار واحد وأربع دولارات تراكمية عن كل مستخدم شهرياً حسب نظام الدفع.

تتوقع شركة "ويدبوش سيكيوريتيز" (Wedbush Securities) أن تضيف هذه الخطوة أكثر من 5 مليارات دولار لإيرادات مايكروسوفت في 2022.

أثر الاستحواذات

ثم أن هناك سؤال آخر كبير في أذهان المستثمرين يتعلق باستراتيجية استحواذ "مايكروسوفت". فقد أعلنت الشركة الأسبوع الماضي عن عزمها شراء شركة "أكتيفيجن بليتزارد" (Activision Blizzard) مقابل 69 مليار دولار، وبذلك قد تصبح أكبر صفقة في تاريخ "مايكروسوفت"، وهي تأتي بعد موجة من صفقات استحواذ أخرى كبيرة بما فيها اتفاقية شراء بقيمة 20 مليار دولار في العام الماضي مقابل شركة "نوانس كوميونيكيشنز" (Nuance Communications) المتخصصة بالذكاء الاصطناعي وتقنية التعرف على الأصوات، الإضافة إلى صفقة استحواذ بقيمة 7.5 مليار دولار على شركة ألعاب الفيديو "زيني ماكس ميديا" (ZeniMax Media).

استحواذ "مايكروسوفت" على "أكتيفيجن" يجلب فضيحة في طياته

تتمتع "مايكروسوفت" بوضع أفضل من معظم الشركات الأخرى فيما يتعلق بتحمل مخاطر الاندماج والاستحواذ رغم تشكك البعض في منطق دفع هذا الثمن الكبير مقابل شركة صناعة ألعاب الفيديو. إن اتضح أن هذه الصفقات كانت خطأ، فإنهم يقربون قيمة هذه الأخطاء بالضرورة منسوبة إلى القيمة السوقية للشركة التي تبلغ عدة تريليونات من الدولارات وصافي أرباحها السنوية، الذي يتوقع أن يبلغ 70 مليار دولار في السنة المالية الحالية.

يُتداول سهم "مايكروسوفت" على مضاعف لأرباحها في تقديرات المحللين في 12 شهراً يبلغ 30 مرة تقريباً، مقارنة مع 28 مرة بالنسبة إلى شركة "أبل"، و23 مرة بالنسبة إلى "ألفابيت"، و22 مرة بالنسبة إلى "ميتا بلاتفورمز" مالكة "فيسبوك".

رغم أن "مايكروسوفت" بوجه عام أغلى من قريناتها، ما يترتب عليه ارتفاع مخاطرها عند أي مشكلة، فإن هذه التكلفة معقولة على خلفية الطبيعة المنتظمة والمستقرة لإيراداتها من قاعدة عملائها من الشركات.

بمعنى آخر، إن لم يحدث ركود عنيف، فإن آلة صناعة النقود في "مايكروسوفت" ستستمر مسنناتها بالدوران قُدماً.