صيحة "وول ستريت" الجديدة: فصل الصين عن الأسواق الناشئة

03:57 صباحاً 28 يناير 2022 حدثت فى 11:44 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

بينما كان أعضاء فريق الأسواق الناشئة لدى شركة "غرانثام، مايو، فان أوترلو آند كو" (Grantham, Mayo, Van Otterloo & Co)، المعروفة اختصارًا بـ"جي إم أو" (GMO)، يتحدثون مع أحد كبار عملائهم في أوائل عام 2021، طُرح سؤال مفاده: هل يمكن فصل الصين عن محفظة الاستثمار في أسهم الأسواق الناشئة؟

السؤال كان غير اعتيادي، لأن الصين هي تقريباً المرادف لمعنى الاستثمار في الأسواق الناشئة، كونها تشكل ثلث مؤشر "مورغان ستانلي المجمع للأسواق الناشئة" (MSCI Emerging Markets) ونصف عدد الشركات المدرجة فيه.

لكن الوقت لم يكن عادياً، فقد كانت العلاقة بين الولايات المتحدة والصين في أدنى مستوى لها منذ الحرب الباردة، وأصداء الحرب التجارية تتردد باستمرار، إذ أصدر الكونغرس الأمريكي قانوناً يهدد بطرد مئات الشركات الصينية المدرجة من بورصات الولايات المتحدة، فيما صار فرض عقوبات على شركات صينية بسبب أمور تتعلق بحقوق الإنسان أو ارتباطات عسكرية أمراً روتينياً. أما في الصين نفسها فقد سحبت الجهات التنظيمية طرحاً كبيراً أولياً للاكتتاب العام لشركة "أنت غروب" (Ant Group) في اللحظة الأخيرة، في بداية لحملة تنظيمية غير مسبوقة للأجهزة الرقابية.

اقرأ أيضاً: بعد عام من إحباط طرح أسهمها.. "أنت غروب" ترفع رأسمالها إلى 5.4 مليار دولار

في الوقت ذاته، كانت بكين ترفع القيود بانتظام عن ثاني أكبر سوق للسندات والأسهم في العالم، وتدفقت كمية غير مسبوقة من رؤوس الأموال الأجنبية إلى داخل الصين.

استبعاد الصين

عميل شركة "جي إم أو" (GMO)، التي طلبت عدم الكشف عن هويته، كان استثمر في صناديق مخصصة للصين، ولم يرغب في مزيد من التعرض لمخاطر الاستثمار في صناديق الأسواق الناشئة التي تتبعها. وهكذا أنشأت شركة "جي إم أو"، التي شارك في تأسيسها المستثمر الشهير في أسهم القيمة جيرمي غرانثام، محفظة أخرى لأسهم الأسواق الناشئة للعميل، لم يكُن فيها شركة صينية واحدة. وبحلول شهر أكتوبر كانت شركة الاستثمار المالية الصغيرة قد أسست صندوقاً يركز على أصول الأسواق الناشئة، باستثناء الصين.

اقرأ المزيد: مشروع قانون لدراسة صفقات الشركات الأمريكية في الصين

قال بينو جورج، المحلل الاستراتيجي لدى شركة "جي إم أو" والمستثمر القديم الذي تمتد خبرته إلى 30 عاماً: "إن عدد الحوارات التي دارت حول هذا الموضوع زاد بصورة كبيرة عما كان عليه الأمر قبل عامين أو ثلاثة أعوام. والآن نحن في بداية مرحلة هذا الانفصال".

تمايز الصين

في المراكز المالية مثل لندن ونيويورك وبكين، يقتنع المستثمرون باستمرار بأن الصين كبيرة جداً، ومختلفة، إلى درجة لا تسمح بإدراجها ضمن مجموعة الدول النامية مثل بولندا وباكستان.

اقرأ أيضاً: جورج سوروس: استثمار "بلاك روك" مليارات الدولارات في الصين "خطأ مأساوي"

تميزت الصين عن العالم النامي منذ فترة طويلة بسبب جمعها الفريد بين الحجم ومعدل النمو وعمق السوق.

رغم ذلك، أصبحت المسألة أكثر إلحاحاً في عامٍ أسهمت فيه الإجراءات التنظيمية والمخاطر الجيوسياسية في محو أكثر من تريليون دولار من قيمة الأسهم الصينية المدرجة في الولايات المتحدة.

في تقرير صدر في شهر أكتوبر الماضي، كتب استراتيجيو "غولدمان ساكس"، ومن بينهم سونيل كول وتيموثي مو: "على أساس الحوارات التي نجريها، يفكر كثير من المستثمرين في ما إذا كان ينبغي أن يفصلوا الصين عن بقية استثماراتهم في أسهم الأسواق الناشئة".

في العام الماضي أطلقت ست شركات استثمارية –هي "جي إم أو"، و"دي إف إيه إنفستمنت" (DFA Investment)، و"بلاك روك" (BlackRock)، و"أموندي" (Amundi)، و"إيست-سبرينغ" (Eastspring)، و"بيلي غريفورد" (Baillie Gifford)– صناديق للاستثمار في أسهم الأسواق الناشئة التي تستثني الصين، مقارنة مع شركتين فقط في كل عام من العامين اللذين سبقا 2021، وذلك وفقاً للبيانات التي جمعتها "بلومبرغ".

اهتمام المستثمرين

تدفقت الاستثمارات على صندوق المؤشرات المتداولة "آي شير إم إس سي آي للأسواق الناشئة باستثناء الصين" (iShares MSCI Emerging Markets ex China ETF) لتصل إلى 1.9 مليار دولار في عام 2021 من إجمالي لا يزيد على 132 مليون دولار في الأعوام الثلاثة السابقة.

بدورها، تعتزم شركة "فانغارد غروب" (Vanguard Group)، التي تدير أكبر صناديق الاستثمار في أسهم الأسواق الناشئة في العالم، إطلاق صندوق خاص بالصين أوائل العام الحالي، وهو أول صندوق لها يكون موطنه في الولايات المتحدة ويعرض فرص استثمار في بلد أجنبي واحد.

تجربة سابقة مع اليابان

يشبه هذا الانفصال فصل اليابان عن الصناديق التي تستثمر في آسيا عموماً في بداية القرن. ففي ذلك الوقت كانت الأسهم اليابانية تشكل ما يقرب من ثلاثة أرباع مؤشر الأسهم الآسيوية الإقليمي، ومنذ ذلك التاريخ أصبح الفصل بين استراتيجية الاستثمار في اليابان واستراتيجية الاستثمار في آسيا ما عدا اليابان هو القاعدة.

منذ عام 2001، عندما أُطلق مؤشر "إم إس سي آي آسيا باستثناء اليابان" (MSCI Asia ex Japan Index)، استقبلت اليابان وباقي أسواق آسيا خارج الصين صافي تدفقات بنسبة "مستقرة تقريباً"، انقسمت بين 60% و40%، بما يشير إلى عدم حدوث ظاهرة "أن يأكل بعض المنتجات بعضاً" (أو تتأثر مبيعات منتج ما سلباً بسبب طرح منتج آخر لنفس الشركة)، وفق تقرير "غولدمان ساكس" في أكتوبر الماضي.

في الوقت ذاته انخفض الارتباط بين تدفق الاستثمار الأجنبي لليابان وبقية أسواق آسيا من أكثر من 70% في أوائل سنوات الألفية إلى ما يتراوح بين 10% و20% قبل انتشار جائحة "كورونا" في عام 2020، بما يشير إلى أن المستثمرين "سوف يدرسون كل سوق وفق مزاياها الخاصة"، حسب التقرير.

منظور جديد

مثل اليابان في سنوات العقد الأول من الألفية، تتأهب الصين لأن تصبح أكثر هيمنة بكثير في الأعوام المقبلة، مع زيادة عدد الأسهم المحلية التي ستنضم إلى مؤشرات الأسواق الناشئة.

"إن معظم الناس ممن لديهم خطط كبيرة واستثمارات ضخمة سيرغبون في إلقاء نظرة على الصين كطبقة خاصة من الأصول". هذا ما قالته فيرجيني ميزونيف، رئيسة شؤون الاستثمار في الأسهم العالمية لدى شركة "أليانز جي آي" (AllianzGI)، التي أسست أول صندوق للمؤسسات يستهدف الاستثمار في الصين في تسعينيات القرن الماضي.

الأمر لا يقتصر على مستثمري الأسهم وحدهم. يقول كاري يينغ، رئيس الاستثمار في ديون الصين الكبرى لدى شركة "بيكتيت أسيت مانجمنت" (Pictet Asset Management)، إنّ العملاء تقليدياً وضعوا سندات الصين في محفظة استثمارات شاملة للأسواق الناشئة، غير أن الموقف "تطوَّر بسرعة" في الأعوام الأخيرة مع زيادة عدد المستثمرين الذين يفكرون في تخصيص استثمارات منفصلة.

اليوان والعملات الأجنبية

في سوق العملات الأجنبية دعت شركة "إتش إس بي سي هولدينغز" (HSBC Holdings) إلى إضافة اليوان إلى عملات الدول التي يطلق عليها "مجموعة العشر"، بجانب الدولار واليورو والين، بسبب التأثير المتزايد للعملة الصينية.

تسير الأصول الصينية في اتجاه يختلف عن الأسواق الناشئة، بسبب الدورة الاقتصادية الفريدة في البلاد، وأجندتها السياسية، وبسبب زيادة التوتر في علاقاتها مع الولايات المتحدة. وفي حين أن الاستثمار في الأسواق الناشئة تصاحبه دائماً مخاطر من نوع خاص، فإنّ حجم الصين الهائل يعني أنها تتفوق على أداء الأسواق الأخرى.

حسب تقرير "غولدمان ساكس"، كان أداء أكبر 200 صندوق من صناديق الأسواق الناشئة ذات الإدارة النشطة على مدى العقد الماضي مرتبطاً بنسبة 90% تقريباً بالعوائد السنوية على مؤشر "إم إس سي آي الصين" (MSCI China Index).

قد يساعد فصل الصين عن صناديق الأسواق الناشئة المستثمرين في السيطرة بصورة أفضل على المخاطر التي يتعرضون لها.

أداء 2021 كشف الوضع

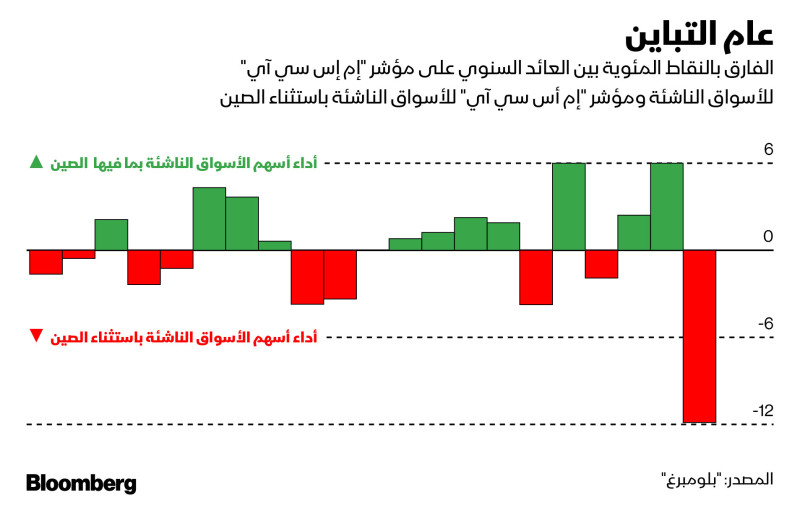

اتضحت سلبيات الوضع القائم في عام 2021، فقد هبط مؤشر "إم إس سي آي الصين" بنسبة 23% مقوماً بالدولار الأمريكي، في أسوأ أداء له منذ الأزمة المالية العالمية. وجاء انخفاض المؤشر رداً على حملة بكين التنظيمية على قطاعات تمتد من التعليم الخاص إلى خدمات توصيل الطعام، علاوة على مخاطر شطب الأسهم الصينية في بورصات الولايات المتحدة.

أدى انخفاض أسهم الصين إلى انخفاض مؤشر "إم إس سي آي للأسواق الناشئة" بنسبة 4.6% في عام 2021. لكن إذا استثنينا الصين نجد أن مؤشر الدول النامية قد حقق ارتفاعاً بنسبة 7.3%، وهو أعلى أداء في تاريخه.

يقول إيفان شي، مدير صندوق "فيديليتي تشاينا ريجن فاند" (Fidelity China Region Fund) الذي تبلغ أصوله 1.6 مليار دولار: "إنّ الصين لديها دورتها الاقتصادية والنقدية الخاصة بها، التي لا تتماشى مع بقية العالم، ولهذا فإنها تتطلب معرفة أكثر بالأوضاع المحلية. إن وجود طبقتين مختلفتين من الأصول –إحداهما الأصول الصينية والأخرى أصول الأسواق الناشئة باستثناء الصين– يوفر مرونة إضافية من منظور تخصيص الاستثمارات، بهدف التعامل مع مخاطر البلاد وإدارتها".

جاذبية الصين

يُذكر أن أسواق الأسهم الصينية، التي تضم أكثر من 500 شركة مدرجة في قطاعات متنوعة علاوة على مستثمرين أفراد نشيطين للغاية، تُعتبر أسواقاً جاذبة جداً للمحترفين من مستثمري العالم الذين يسعون إلى تحقيق عوائد إضافية.

يتحقق ذلك بطريقة أسهل عبر صندوق متخصص في سوق الصين مقارنة مع صندوق يتبنى استراتيجية أقل تركيزاً في الأسواق الناشئة، كما يقول تشن بنغ تشيا، رئيس استراتيجية الأعمال والتطوير في استثمارات الصين الممتازة لدى شركة "إنفيسكو" (Invesco) في هونغ كونغ.

أضاف شيا أن "أعداد الأوراق المالية وفرص الاستثمار وحدها تتجاوز بدرجة كبيرة بقية الأسواق الناشئة مجتمعة".

كان عمل شيا السابق في شركة "إم إس سي آي" يتضمن مساعدة الشركة المتخصصة في تطوير المؤشرات على إضافة الأسهم المحلية الممتازة في الصين إلى مؤشرها.

يبحث المستثمرون الذين حصلوا على فرص استثمار في الصين عبر صناديق الأسواق الناشئة وصناديق آسيا باستثناء اليابان باستمرار عن صناديق مخصصة للسوق الصينية، حسب جين وي، العضو المنتدب في شركة "أباك إندكس سوليوشنز ريسيرش" (APAC Index Solutions Research) التابعة لشركة "إم إس سي آي".

استراتيجيات خاصة

أضاف وي أن "أعداداً متزايدة من الناس يقولون: نحن لن نمسّ مخصصات الاستثمار في الأسواق الناشئة، ولكن ينبغي أن نخصص استثمارات أكثر في استراتيجيات متميزة ومنفردة".

سيؤدي عزل سوق الصين إلى انخفاض عدد الأسهم في مؤشر الأسواق الناشئة بمقدار النصف. وكذلك فإنّ السوق باستثناء الصين سوف تفقد نحو 50% إلى 60% من السيولة، وفق تقديرات جورج من شركة "جي إم أو".

أما في الجانب الإيجابي فيقول استراتيجيو "غولدمان ساكس" إنّ انخفاض الارتباط بين الصين وبقية الأسواق الناشئة يوفر للمستثمرين فرصاً أكبر لتنويع المحافظ.

يقول جورج: "إنّ الصين كبيرة جداً، وسوف تستمرّ في النمو وتصبح أكبر، وهناك عدد هائل من الأسهم غير المدرجة على المؤشر. لكل هذه الأسباب فإن الأمر يستحق عناء معاملة الصين معاملة منفصلة".