متداولو الائتمان يفتقرون إلى رؤية واضحة ضمن نظام الفيدرالي الجديد

بقلم: Lisa Abramowicz

المصدر: بلومبرغ - مقال رأي

12:40 مساءً 01 فبراير 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

Lisa Abramowicz

Lisa Abramowicz is a co-host of "Bloomberg Surveillance" on Bloomberg TV.

تعديل مقياس القراءة

ع ع ع

كانت النظرة السائدة لمتداولي الائتمان هي اعتبارهم الفصيل الأذكى في مختلف أنحاء السوق؛ فقد اشتهروا لفترة طويلة بقدرتهم على قراءة المشهد أثناء فترات الركود الاقتصادي -قبل متداولي الأسهم- مع الإمساك بزمام القيادة عندما يتعلق الأمر بتقدير مواطن الضعف، ثم تتحرك بعدهم الأسهم، أو أي أصول أخرى ذات مخاطر عالية، عندما يكون قد فات الأوان بالفعل، لكن كل هذا قد تغير الآن.

تراجعت سمعة سوق الائتمان كمؤشر رائد في وقت يواجه فيه الاحتياطي الفيدرالي نفسه مشكلة في توقُّع الاتجاه الذي يتحرك إليه الاقتصاد شديد التقلب. لذا؛ إذا كان الاقتصاد يعاني من تباطؤ كبير، فلا تتوقَّع الحصول على الارشاد من ائتمان الشركات، حتى لو شكل هذا الجزء من سوق الديون جزءاً من التداعيات.

طالع المزيد: هل يستمرّ دعم الفيدرالي الأمريكي بعد إعلان تخارجه من سوق الائتمان؟

ديناميكية متغيرة

كان هذا الشهر مثالاً جيداً على هذه الديناميكية المتغيرة؛ فقد عانت سوق الأسهم في الولايات المتحدة من أسوأ بداية عام لها منذ 2009، بعد بروز احتمالية تشديد الاحتياطي الفيدرالي للسياسة النقدية أكثر بكثير مما اعتقده المستثمرون قبل بضعة أشهر فقط.

اقرأ أيضاً: تراجع حالات التخلف عن السداد في سوق الائتمان الخاص بالولايات المتحدة

عقب اجتماع السياسة النقدية للفيدرالي، يوم الأربعاء الماضي، والمؤتمر الصحفي التالي للاجتماع، الذي عقده جيروم باول، رئيس البنك؛ توقَّع متداولو سوق المال إقرار ما يقرب من 5 زيادات في أسعار الفائدة خلال 2022، في حين يتوقَّع المحللون الاقتصاديون في "بنك أوف أمريكا"، بقيادة إيثان هاريس، حدوث 7 زيادات.

انخفض مؤشر ستاندرد آند بورز 500 بنسبة 7% هذا العام، في حين تراجع مؤشر ناسداك المركب بنحو 12%.

الأميركيتان

مع ذلك، كانت سوق سندات الشركات هادئة نسبياً. برغم ارتفاع العائدات بشكل كبير، جنباً إلى جنب مع سندات الخزانة الأمريكية؛ لكن ما شهدناه هذا الشهر لم يكن مشابهاً لـ"نوبة الغضب العنيفة" التي شهدها عام 2013.

تعويض عن المخاطر

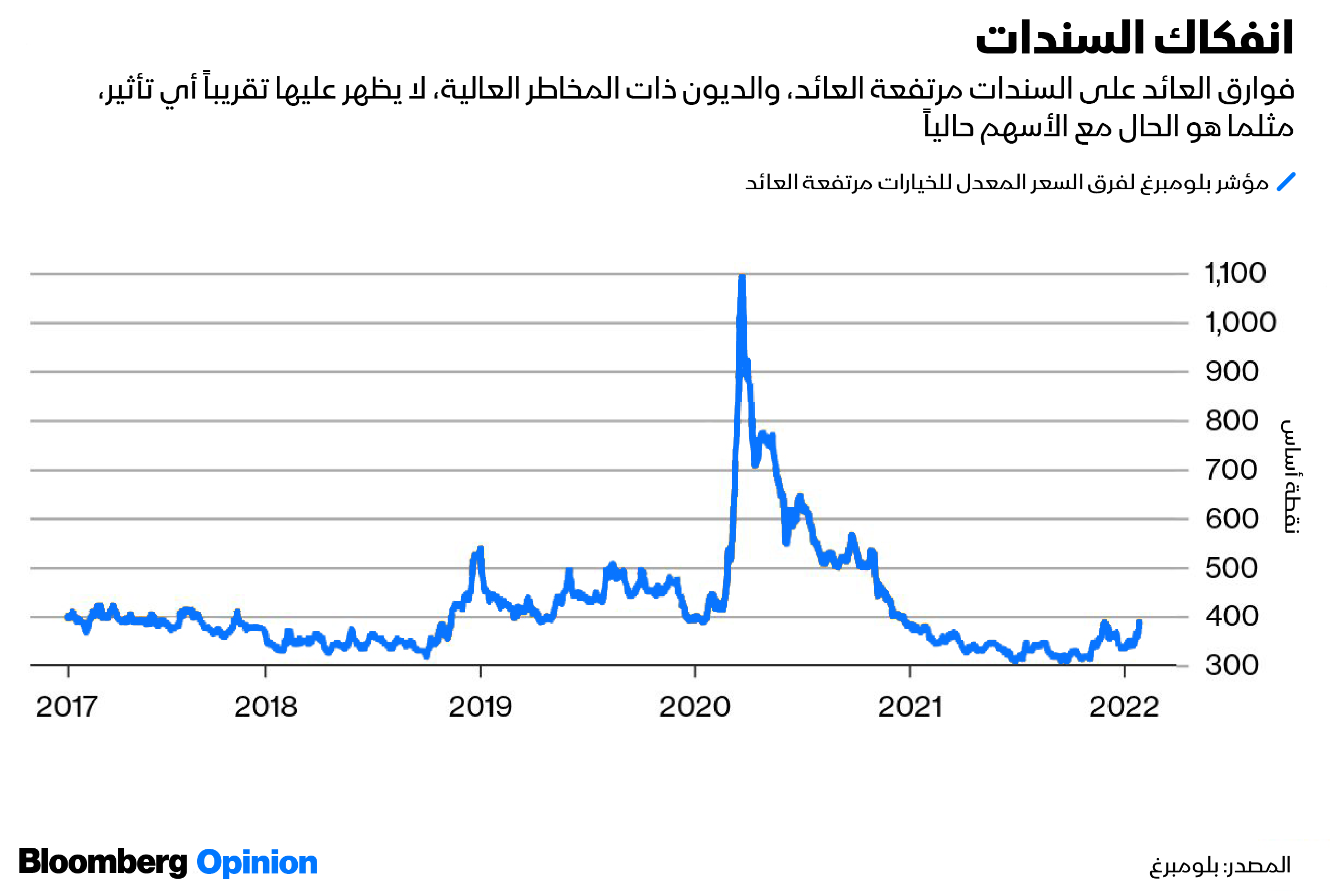

يظهر ذلك في الزيادات التي يطلبها المستثمرون للتعويض عن مخاطر التخلف عن السداد. وظلت هذه الزيادات المعروفة باسم "فرق السعر على سندات الشركات دون الدرجة الاستثمارية"، أو "السندات غير المرغوب فيها"، أقل من المستويات التي ظهرت في أواخر العام الماضي.

بدأت الشركات ذات تصنيف الدرجة الاستثمارية العام الجاري ببيع السندات المقوّمة بالدولار بوتيرة قياسية، إذ أصدرت 10% أكثر من هذه الأوراق المالية هذا الشهر مقارنة بالعام السابق، وفقاً لبيانات جمعتها "بلومبرغ".

يشير العديد من المستثمرين إلى المرونة كدليل على وجود اقتصاد قوي يمكنه تحمل أسعار فائدة مرجعية أعلى، فيما يشير بعضهم إلى قوة الائتمان، لأنَّها إنذار لارتداد سوق الأسهم. قد يكون الفريق الثاني على حق، لكن لا ينبغي أن يكونوا واثقين جداً. فسوق سندات الشركات الأمريكية، البالغة قيمتها 10 تريليونات دولار، مختلفة الآن عما كانت عليه من قبل، وهي أقل استقلالية مما كانت عليه من قبل، مما يعني أيضاً وجود إرشادات أقل.

ديون الشركات

في البداية، تمكّنت الشركات من تأجيل فترات استحقاق سنداتها إلى آجال مستقبلية أبعد، مما يقلل احتمالية مواجهتها لصعوبات على المدى القريب في تمويل ديون أكثر تكلفة. ويصل متوسط آجال استحقاق السندات عالية الجودة الآن إلى 12 عاماً تقريباً، في حين بلغت 10 أعوام فقط خلال نوبة الغضب العنيفة، التي شهدها عام 2013، إذ تجعل آجال الاستحقاق الأطول أمداً الشركات أقل حساسية تجاه موجات البيع الناتجة عن تحركات أسعار الفائدة، نظراً لأنَّ هذه الشركات حددت التكاليف بالفعل وفق سعر فائدة منخفض للغاية، وثابت في المستقبل.

ثانياً، ما يزال نحو 9.25 تريليون دولار من الديون على مستوى العالم تتمتع بعوائد سلبية، مما يجعل السندات الأمريكية دون الدرجة الاستثمارية، التي يبلغ متوسط عائدها 5.3% تبدو جيدة جداً بالمقارنة مع هذه الديون، لا سيما عندما لا تكون هناك موجة وشيكة من التخلفات عن السداد. لذلك؛ يتم دعم هذه المجموعة من الأوراق المالية من قبل المستثمرين الدوليين المتعطشين للعائدات، ممن يسعون إلى الحصول على قليل من التحصين -حتى وإن كان مؤقتاً- ضد ارتفاع أسعار الفائدة.

ثالثاً، أصبح الاحتياطي الفيدرالي أكثر حساسية للتحولات في ثقة أسواق الائتمان مقارنة بالأسهم. وقد لا يكون هناك قدر كبير من "وضع الإنقاذ من الاحتياطي الفيدرالي" لإنقاذ الأسهم من التراجع، لكن على الأرجح سيتخذ صانعو السياسة قراراً أسرع بتأجيل خططهم لتشديد السياسة النقدية إذا أظهرت أسواق الائتمان علامات على التعثر.

في انتظار الإنقاذ

قال دين كورنوت، المؤسس والرئيس التنفيذي لشركة "ماكرو ريسك أدفايزرز" (Macro Risk Advisors): "سيستجيب بنك الاحتياطي الفيدرالي للمشكلات الداخلية، التي قد تصيب أسواق الائتمان"، وأضاف: "سيأتي للإنقاذ".

فبعد كل شيء؛ إذا لم تتمكّن الشركات من الوصول إلى التمويل، ولم تتمكّن فجأة من الوفاء بالتزاماتها؛ سيتوقف الاقتصاد تماماً، وهذا هو السيناريو الكابوسي الذي دفع بنك الاحتياطي الفيدرالي إلى التصرف في الماضي. وعند الوصول إلى هذه المرحلة؛ تدخل الاحتياطي الفيدرالي كثيراً في الأسواق "للدرجة التي أعاقتنا عن الحصول على الإشارات الصحيحة"، بحسب ما قال كورنوت في مقابلة مع "بلومبرغ سيرفيلانس" الجمعة الماضي.

لا يخفى على متداولي الائتمان مخاطر الاقتصاد الكلي، كما لم يقعوا في خطأ رصد ميزانيات عمومية قوية للشركات، ومستويات رافعة مالية يمكن التحكم فيها على ما يبدو، فضلاً عن مقرضين لديهم رغبة قوية جداً في جميع أنحاء العالم. لكنَّ المشكلة تكمن في أنَّ هذه لن تكون السوق الأولى التي تحاول الخروج من حالة الضعف، وبصراحة؛ قد تكون أحد أفضل الأسواق التي يدعمها الاحتياطي الفيدرالي، حتى مع نهجه الأكثر تشدداً. وبالرغم من أنَّ متداولي الائتمان حظوا بسمعة طيبة منذ فترة طويلة على أنَّهم يتمتعون بأداء متفوق في المستقبل، لكنَّهم لن يكونوا هذه المرة بمثابة مصدر للتحذير للمبكر من الأسهم والأصول الأخرى التي تنطوي على المخاطر، كما فعلوا من قبل.