"فرق التداول" جذبت 4 تريليونات دولار وتفوقت على مديري الأصول المحترفين

06:00 صباحاً 08 فبراير 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تتمثل أكثر الأفكار نجاحاً في مجال صناديق التحوط في الوقت الراهن بقوة الأعداد بكل بساطة.

يضخ المستثمرون أموالهم في صناديق لا تعتمد على عبقري الاقتصاد الكلي القادم، أو على نجم اختيار الأسهم. فبدلاً من ذلك بات يعتمد هؤلاء على جيش من المتداولين الذين يستثمرون وفقاً لمجموعة من الاستراتيجيات المختلفة. هذه الكيانات الكبيرة سيطرت تقريباً على كل الأموال الجديدة التي دخلت صناعة صناديق التحوط خلال العام الماضي، ما عزز ترسيخ التحول الاستراتيجي الذي تسارعت وتيرته منذ بدء الوباء.

وأصبح العملاء مستعدين لدفع رسوم أكثر – قد تكون كبيرة بحسب معايير صناديق التحوط– للحصول على عالم متكامل من الاستثمارات التي تضم الأسهم الأمريكية والمعادن الثمينة إلى جانب العملات الآسيوية، والتي يتم إدارتها جميعاً عن طريق عشرات المتداولين الذين يمكن استبدالهم بسهولة في حالة تعثرهم.

عوائد متقاربة لصندوقي كاثي وود وبافيت خلال العامين الماضيين

يتناقض ذلك بشكل كبير مع نموذج العمل القديم القائم على إطلاق صندوق يحمل اسم شخص يقوم باتخاذ القرارات وتحقيق الأرباح. فبات هناك جيل جديد من مديري الاستثمار الذين يفضلون النمط الحديث هذا، بينما يضطر البعض الآخر منهم لاعتماده في ظل عدم إقبال المستثمرين على صناديق نجوم مشاهير التداول كما كان الحال سابقاً.

لذلك تبقى استراتيجية التعدد التي تبلغ قيمتها نحو 4 تريليونات دولار، هي الطريقة المثلى لتحقيق النمو في ظل التغيرات التي تشهدها الصناعة.

الهجرة الكبرى

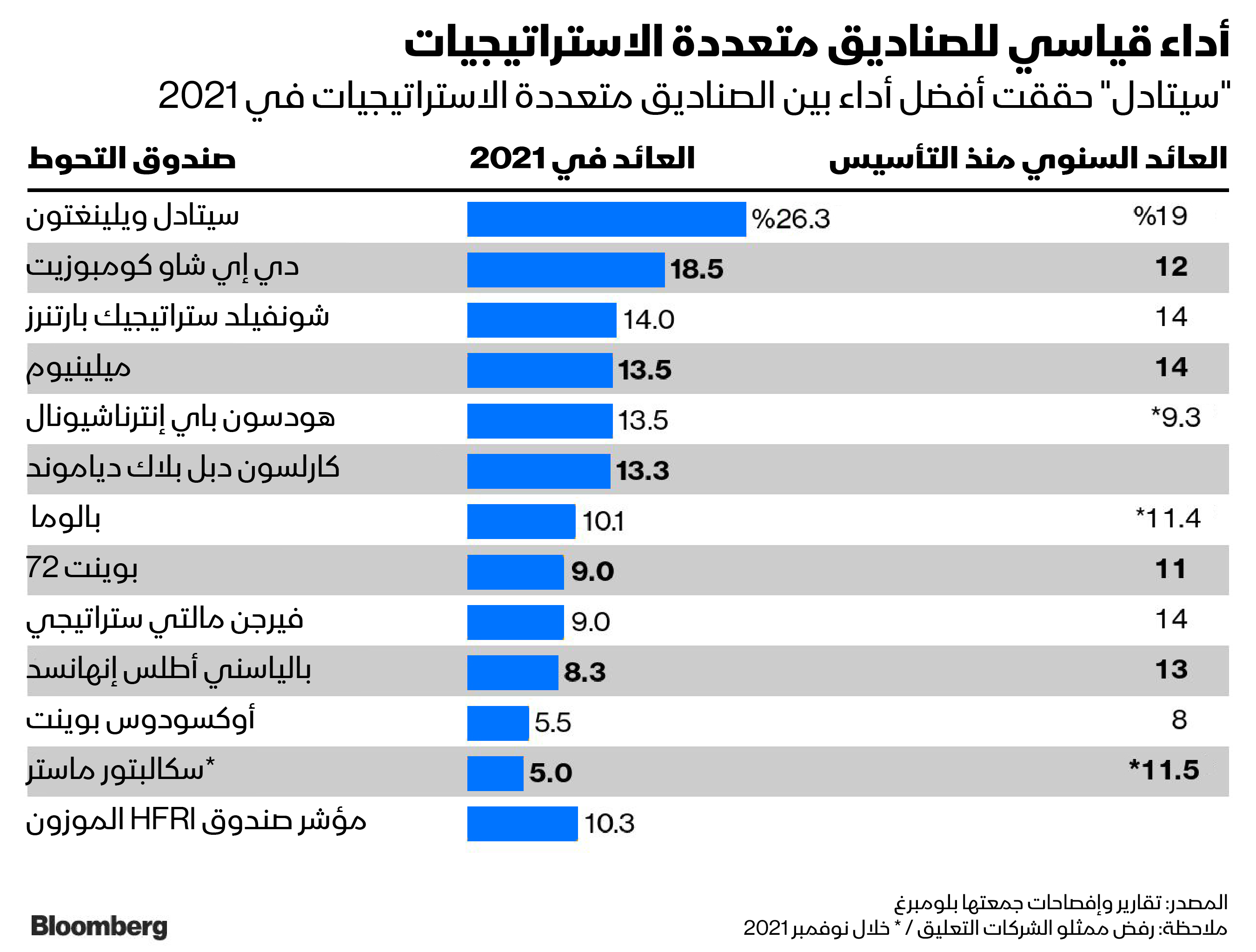

يعزز الأداء الثابت لصناديق استراتيجية التعدد أثناء فترات اضطراب الأسواق، الصعود القوي لتلك الصناديق. لننظر إلى اثنين من أقدم وأكبر شركات إدارة الأصول عالمياً والتي تعتمد على استراتيجية التعدد وهما: "سيتادل" و"ميلينيوم مانجمينت" اللتان جمعتا أموال المستثمرين في صناديق ضخمة وقامتا بتوزيعها وفقاً لاستراتيجيات تداول متنوعة تحت مظلة واحدة، مع مستويات متنوعة من إدارة المخاطر لتجنب اضطرابات التداول. نجد أن من بدأ باستثمار مليون دولار في صناديق استراتيجية التعدد لدى "ميلينيوم" عند إطلاقها في عام 1989، أصبحت أمواله اليوم تعادل 67 مليون دولار. ومن استثمر مليون دولار في "سيتادل" منذ بدايتها عام 1990 أصبح يملك اليوم نحو 236 مليون دولار.

في المقابل فإن مليون دولار من الاستثمارات في مؤشر " إتش إف أر أي" (HFRI) القياسي مطلع عام 1990 مع بدء عمل المؤشر، تعادل اليوم 18 مليون دولار.

نتائج مُبهرة

لم تتكبد "ميلينيوم" سوى خسارة سنوية واحدة على مدار 3 عقود من التداولات حينما انخفضت قيمة أصولها بنسبة 3% فقط عام 2008. بينما شهدت "سيتادل" على مدار عقدين انخفاضاً بنحو 4% في عام 1994، وآخر بنسبة 55% في عام 2008، وفقاً للبيانات المحدثة التي جمعتها "بلومبرغ" من المستثمرين.

في المقابل، تمت تصفية أكثر من 3 آلاف و350 صندوق تحوط خلال السنوات الخمس الماضية والذي أرجعت شركة "هيدج فاند ريسيرش" بعضاً منها لتقلبات الأسواق أثناء الوباء، ما يعكس مدى المخاطرة المرتبطة بصناديق الاستثمار المعتمدة على استراتيجية فردية.

يقول كارون باستيانبيلاي الذي يستثمر في عدد من صناديق استراتيجية التعدد لدى "إن إس بارتنرز" ومقرها سويسرا، إن منصات الاستثمار متعددة المديرين "أصبحت بالفعل أكثر الجهات كفاءة في استثمار الأموال".

هذه السيادة على الصناعة يمكنها إخراج أي وافدين جدد. وهو ما دفع بعودة أبهيغيت جايكواد إلى "ميلينيوم" مرة أخرى هذا الشهر، ليدير أصولاً بقيمة 52 مليار دولار، وذلك عقب محاولة فاشلة لجمع رأس مال لصندوقه الخاص. كما قام كولين لانكستر وميتيش باريك صاحبا الخبرات الواسعة في الصناعة واللذان كانا يحاولان إطلاق صندوقهما الخاص بقيمة رأسمال تبلغ مليار دولار، بالانضمام إلى شركة "شونفيلد ستراتيجيك أدفيزورز" للصناديق ذات استراتيجية التعدد، حيث أصبحا يديران وحدة تداولات خاصة بالاقتصاد الكلي تم تخصيص 5 مليارات دولار لتشغيلها.

جذب المواهب

يضيف رايان تولكين كبير مسؤولي الاستثمار في "شونفيلد" تعليقاً على عودة لانكستر: "يرى لانكستر، وكذلك المستثمرون، أنه سيكون قادراً على جذب وتوظيف مواهب أفضل، عبر شراكته مع "شونفيلد" بدلاً من القيام بذلك بمفرده".

10 مديري صناديق صينيين يكشفون استراتيجية استثمارهم في بلادهم

تقود صناديق استراتيجية التعدد أيضاً صفقات الاستحواذ، والتي نادراً ما تحدث في عالم صناديق التحوط. الشهر الماضي، قامت "غلين بوينت كابيتال" التي تدير أصولاً بقيمة 3.8 مليار دولار وكانت حظيت بدعم المستثمر الأسطوري جورج سوروس في أولى أيامها، بالتخلي عن استقلالها بعد سحب العملاء لأموالهم منها. واشترى صندوق استراتيجية التعدد "إيزلير كابيتال" أعمال الشركة.

يقول أندرو بير مؤسس "ديناميك بيتا انفستمنتس" ومقرها نيويورك: "تبدو إمكانية انضمامك لصندوق استراتيجة متعددة يوم الاثنين، وحصولك على 500 مليون دولار من الاستثمارات في يوم الثلاثاء، أكثر جاذبية بكثير من محاولتك لجمع 50 مليون دولار حتى تطلق صندوقك الخاص".

هناك مكان للنجوم.. لكنه مليء بالتحديات

مع ذلك، ما زالت أنواع صناديق التحوط الأخرى تسيطر على الغالبية العظمى من إجمالي قيمة الأصول المدارة، حتى الآن على الأقل. ولا تزال هناك فرص في الصناعة أمام مديري الأصول الموهوبين الأفراد، لتقديم أداء متميز وتحقيق أرباح جيدة، في حال امتلكوا أسلوب التداول الخاص الجاذب للمستثمرين. لكن اختيار المديرين الجيدين أصبح مقامرة في حد ذاته.

فبعدما حقق الملياردير كريس روكوس مكاسب قياسية في عام 2020، لحق ذلك بتسجيل أسوأ خسارة لصندوقه على الإطلاق العام الماضي، بتراجع بنسبة 26%. أما بالنسبة لصندوق تحوط "ألفادين" الذي يتخذ من نيويورك مقراً له، ولم يسجل في تاريخه أي خسارة منذ تأسيسه عام 2006، فقد أنهى العام الماضي بخسارة بلغت نسبتها 21%، بعد انهيار حصل جراء رهاناته الخاسرة على سوق سندات.

تواجه صناديق الاستثمار الفردية صعوبات في تحقيق النجاح، حيث تعمل طفرات النمو التي تحققها أي من هذه الصناديق على جعل تداولها وفقاً للاستراتيجية التي صنعت أسمهاً، أمراً مرهقاً. وقد تؤدي أي محاولة من أحد هؤلاء النجوم في الصناعة، لفرض تغيير على هذه الاستراتيجية إلى إخافة المستثمرين.

مديرون مستبدلون

من جهة أخرى، فإن صناديق ذات فرق المتداولين لديها مستوى تسامح أقل مع الأداء الضعيف. فمع كون مديري الأصول الأفراد الموجودين لديها أقل ظهوراً بالنسبة للعملاء، فإن من يتكبد منهم خسارة بأرقام كبيرة، أو يبالغ في المخاطرة بالتداول، يواجه في أحسن الأحوال خفض قيمة الأصول التي يديرها، وفي أسوأ الأحوال الطرد الفوري.

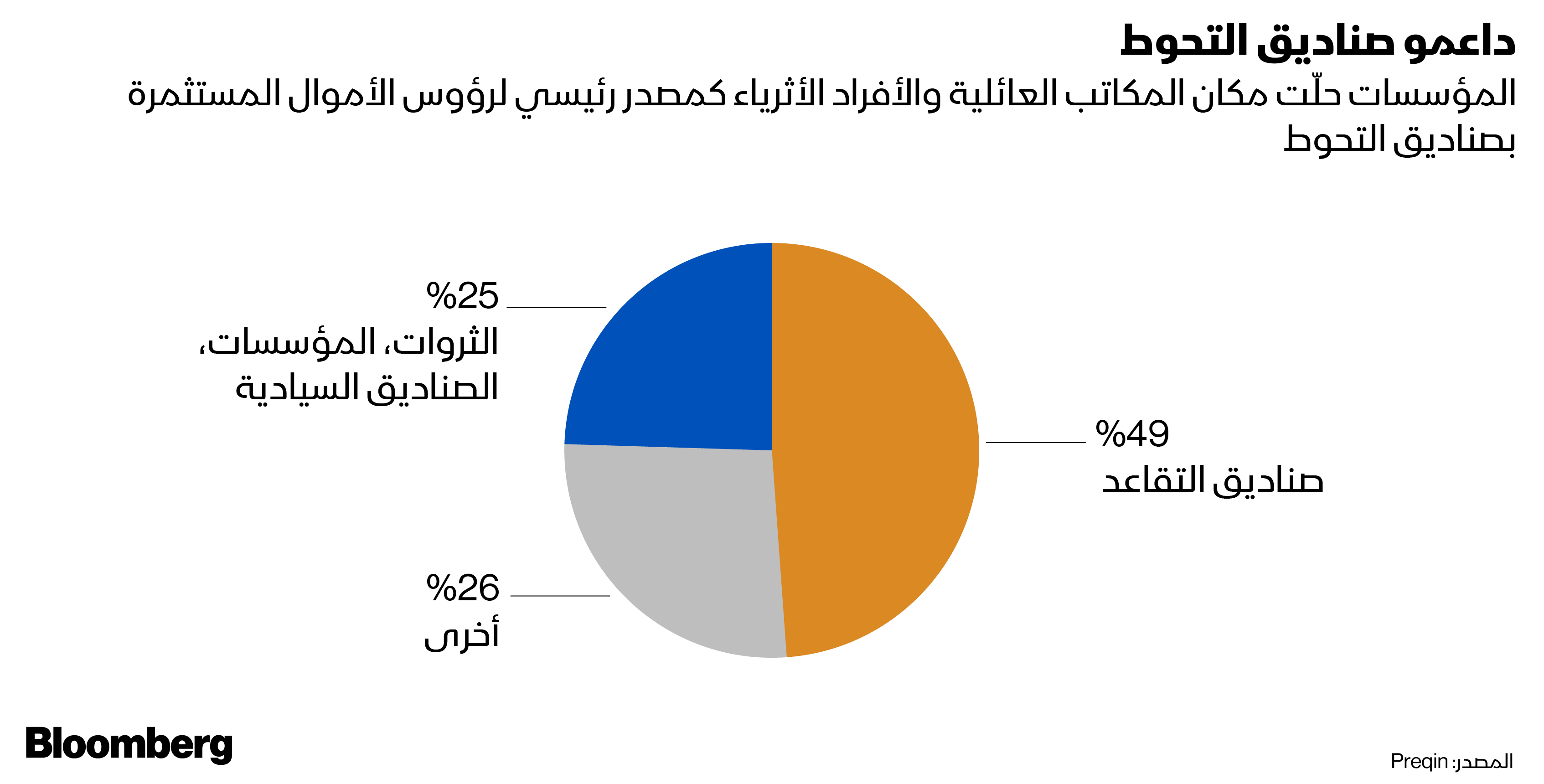

وهو ما يتماشى مع التوجه الصارم لصناديق التقاعد، وصناديق المؤسسات والصناديق الوقفية، التي تنجذب بشدة لصناديق التحوط، غالباً بدون امتلاك الموارد اللازمة لمتابعة ما يفعله كل مدير أصول عن كثب. وبينما يميل مجتمع الاستثمار لاختيار صناديق الاستراتيجية المتعددة القائمة على مجموعة من المتداولين، فلماذا الدخول في دوامة صناديق التحوط الفردية القائمة على الأسماء اللامعة؟

تكلفة مرتفعة وغامضة

تعد التكلفة المرتفعة لصناديق الاستراتيجية المتعددة هي الجزء السلبي لها، لكنها تستحق ذلك، بالنسبة للمستثمرين الذين يستمرون بالتدفق نحوها.

غالباً ما يدفع العملاء لهذه الصناديق رسوماً تعد مرتفعة ومبهمة تسمى "رسوم المرور". تصل أحياناً إلى 10% أو أكثر، إضافة إلى رسوم الحوافز. ويختلف ذلك كثيراً عن نموذج صناديق التحوط العادي، حيث يدفع المستثمر 2% كرسوم إدارية إضافة إلى 20% من الأرباح، حتى أن هذه التكلفة تراجعت مؤخراً.

وتغطي "رسوم المرور" هذه كل شيء بداية من رواتب الموظفين المحفزين (وطرد المتعثرين منهم)، إلى تغطية إيجار المكاتب وحتى الترفيه.

كذلك يترك بعض العملاء أموالهم لسنوات لدى صناديق استراتيجية التعدد. ففي نوفمبر الماضي، رفعت "ميلينيوم" قيمة الـ10 مليارات دولار المعيارية لديها، بسبب استثمارات ذات خطة خروج تبلغ 5 سنوات. كما غيرت 4 صناديق استثمار كبرى من صناديق الاستراتيجية المتعددة شروطها، أو بدأت بإضافة فئات أسهم جديدة مؤخراً، ومددت جميعها أوقات خروج المستثمرين.

يقول بير من شركة "ديناميك بيتا" التي تعمل على تحقيق عائدات صناديق التحوط من خلال استراتيجيات أقل تكلفة: "إبقاء المؤسسات لأموالها محجوزة لعدة سنوات بقرار منها، ثم دفع رسوم أداء سنوية لقاء ذلك، يمثل أمراً غريباً كوحش (فرانكشتاين) في هيكل الصناعة القائم على الحوافز" وأضاف: "تخيل لو أخذ أصحاب رأس المال المغامر أموالهم عندما وصل تقييم شركة "وي وورك" إلى 47 مليار دولار".

أموال جديدة

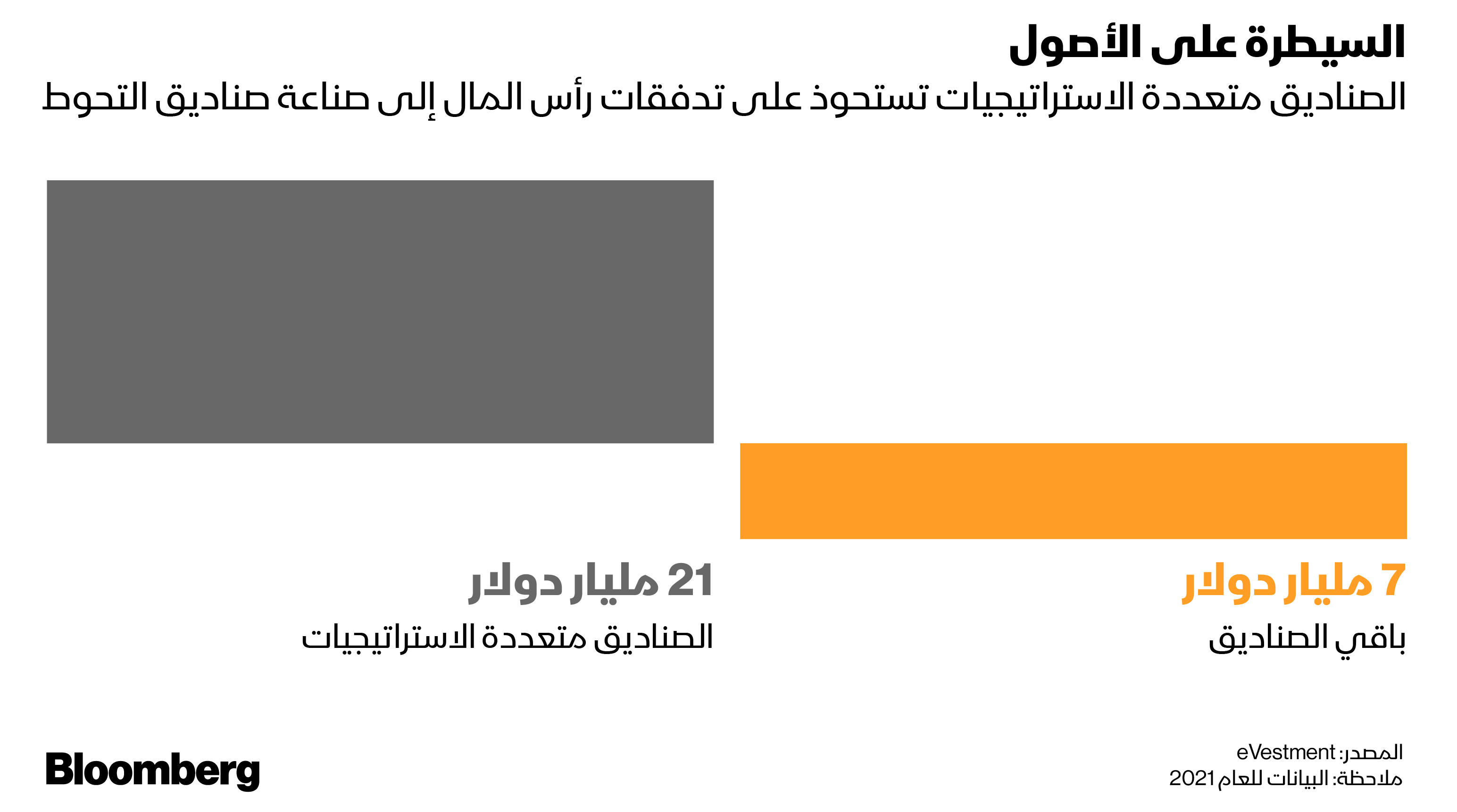

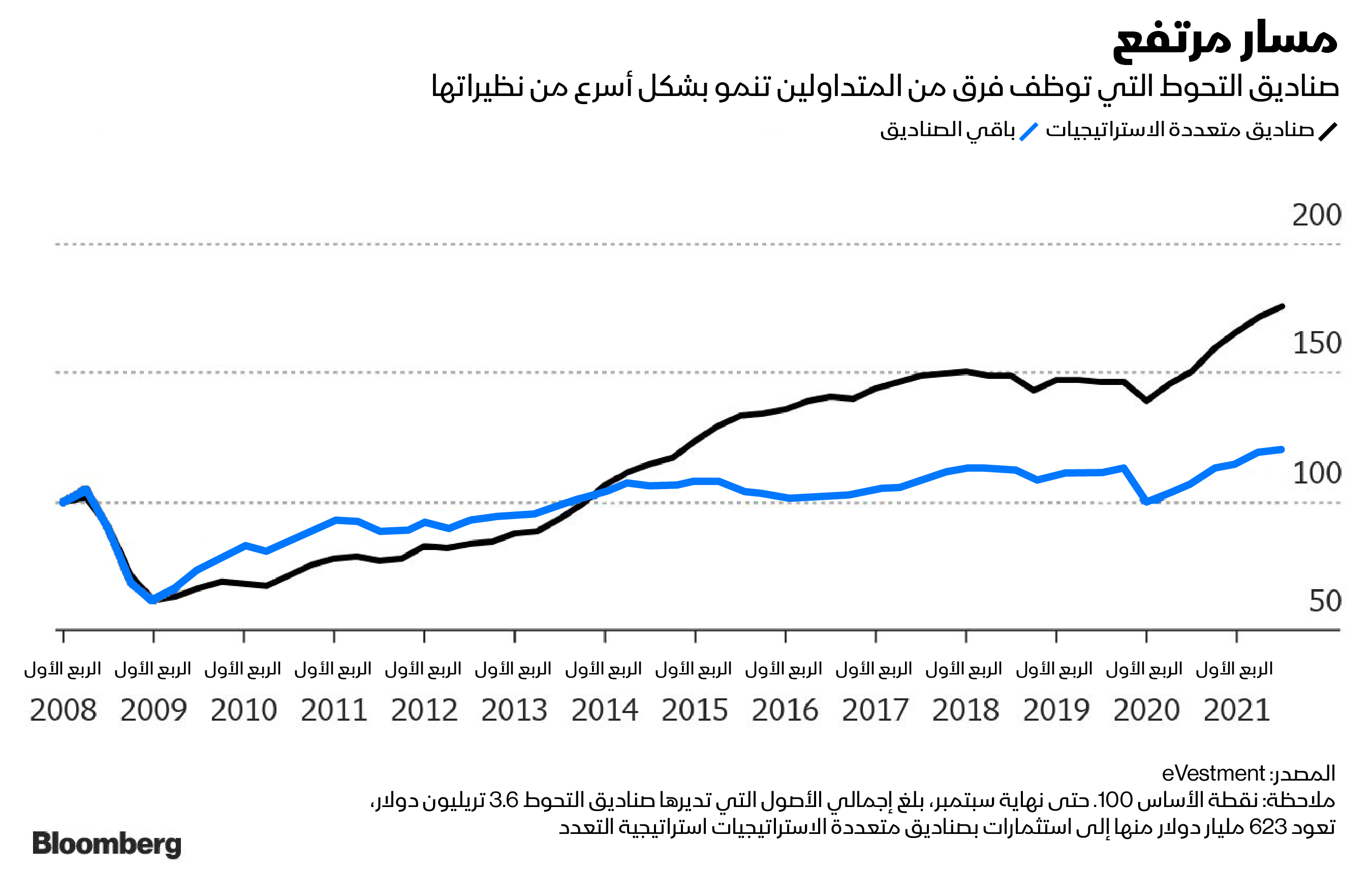

رغم ذلك فإن صناديق الاستراتيجية المتعددة تبقى هي الوحيدة التي تستطيع جذب أموال جديدة في صناعة صناديق التحوط. حيث لم تستحوذ صناديق التحوط بالمجمل على أية أموال جديدة منذ عام 2008، واعتمد النمو الذي تحققه بشكل كامل على التفوق في الأداء بدون إضافة أموال جديدة وفقاً لتحليل "بلومبرغ" لبيانات "هيدج فاند ريسيرش".

في المقابل، أظهرت عينة من 20 صندوقاً من ذوي الاستراتيجة المتعددة، ارتفاع إجمالي أصولها بنسبة 510% لتبلغ 222 مليار دولار على مدار العقد الماضي، وفقاً للبيانات التي جمعتها "غوليوس باير". كما أغلقت 13 صندوقاً منها الأبواب أمام استقبال أية أموال جديدة.

هذه الاستثمارات الكبيرة تأتي بالطبع مع مخاطر مرافقة، فبينما تكون صناديق الاستراتيجية المتعددة محمية أكثر من غيرها أمام التغيرات التي يشهدها سوق محدد، إلا أن منتقديها يقلقون من تمركز الأصول فيها، وزاد الأمر سوءاً البنوك المتعطشة التي تغريها لتعزيز تداولات بعينها.

مخاطر كبيرة

يقول ويل بوتس الذي يسعى لتأسيس صندوق استراتيجية متعددة عن طريق التمويل الجماعي: "هل يمكنك تخيل أن يسمح الاحتياطي الفيدرالي بفشل صندوق استراتيجية متعددة يدير 50 مليار دولار؟ أنا لا أستطيع ذلك. فكر فيالتداعيات السيئة التي سببها انهيار "أركيغوس" رغم صغر حجمه"، وتابع: "الضرر الذي سيحدث لكبار المتداولين قد يسبب في اضطرابات مالية كبيرة، وحينها سيكون الأمر تكراراً سريعاً لما حصل مع صندوق تحوط "إل تي سي إم"".

وعلى خطى عملية إنقاذ صندوق " إل تي سي إم" في عام 1998، تعهد الاحتياطي الفيدرالي بضخ مبلغ استثنائي بقيمة 5 تريليونات دولار للحفاظ على عمل الأسواق بسلاسة في مارس عام 2020، عندما تجمدت صفقة ضخمة ممولة بالديون على عقود فروقات أوراق الخزانة، وهو تدخل وصفه بول تيودر المستثمر المخضرم في الاقتصاد الكلي بأنه "قنبلة نووية".

من جهته، فإن شون ماكغولد الذي يدير "لايت هاوس انفستمنت بارتنرز"، لا يشعر بالقلق تجاه أي عوامل تؤدي لانهيار أحد صناديق الاستراتيجية المتعددة، في ظل توزيعها للمخاطر. لكن ما يثير قلقه هو نقص السيولة، التي قد تمنع عقود الفروقات في صناديق التحوط من إجراء عملياتها. حيث قال ماكغولد: "انحسار السيولة لفترة طويلة سواء بسبب ارتفاع أسعار الفائدة أو أي عوامل أخرى سيجعل الأمر بالتأكيد أكثر صعوبة".

يقول ضياء أحمد المتحدث باسم "سيتادل" إن أكثر ما يثير مخاوف الشركة التي تدير أصولاً بقيمة 43 مليار دولار يتمثل بقابليتها على التكيف مع التغيرات والاستمرار في جذب المواهب. وأضاف ضياء: "الحل يتمثل في الحفاظ على ثقافة الشركة القائمة على التفوق والتركيز على المواهب والمحاسبة الداخلية، بغض النظر عن المخاطر: سواء كانت تتعلق بالسوق أو الائتمان أو السيولة أو الوباء".

بينما رفض متحدث باسم "ميلينيوم" التعليق.

بيئة جاذبة

في الوقت الحالي، تواصل صناديق الاستراتيجية المتعددة جذب المواهب وتدفقات الأموال بوتيرة متسارعة.

يعاني دانيلو أونورينو من نجاح تلك الصناديق بعدما أسس "دوغما كابيتال" في 2014، وذلك بعد فترة قصيرة قضاها مع "ميلينيوم" حيث اصطدم بقيود شديدة الصرامة في إدارة المخاطر، وتمت مطالبته بتغيير طريقته في التداول. يعلق أونورينو قائلاً: "استراتيجيتي ليست جامحة لكني تركت الشركة لأنها لم تكن المكان المناسب لي"

يدير أونورينو 10 ملايين دولار من مدينة لوغانو في سويسرا، ويرى أن جمع الأموال أصبح " مهمة شبه مستحيلة".

لكن الأمر يمثل فرصة لريتشارد شيميل الذي أطلق "سينسيتيف كابيتال مانجمنت" (Cinctive) في 2019 وقام بمراجعة أكثر من 4 آلاف سيرة ذاتية، والتقى أكثر من 900 مرشح، ثم وظّف 53 متداولاً. شركته التي تركز على الأسهم أضافت تداول المراجحة (أربيتراج) مؤخراً، وهي تخطط للتوسع إلى استراتيجيات الاقتصاد الكلي والائتمان لتصبح قادرة على جذب عشرات المديرين الذين يفضلون عدم الانطلاق بمفردهم.

يقول شيميل: "ترى الكثير من الأشخاص الذين يحاولون تأسيس أعمالهم الخاصة، وأنا أقدر محاولاتهم هذه". وأضاف: "في بعض الحالات، يمكنهم تقاضي رواتب في مكان كهذا، تفوق الدخل الذي يمكنهم تحقيقه حتى إذا أطلقوا أعمالهم الخاصة".