عينة نفط خام داخل مستوعب زجاجي المصدر: بلومبرغ

ماذا لو أخطأ "غولدمان ساكس" وأصاب المراهن الوحيد على الهبوط؟

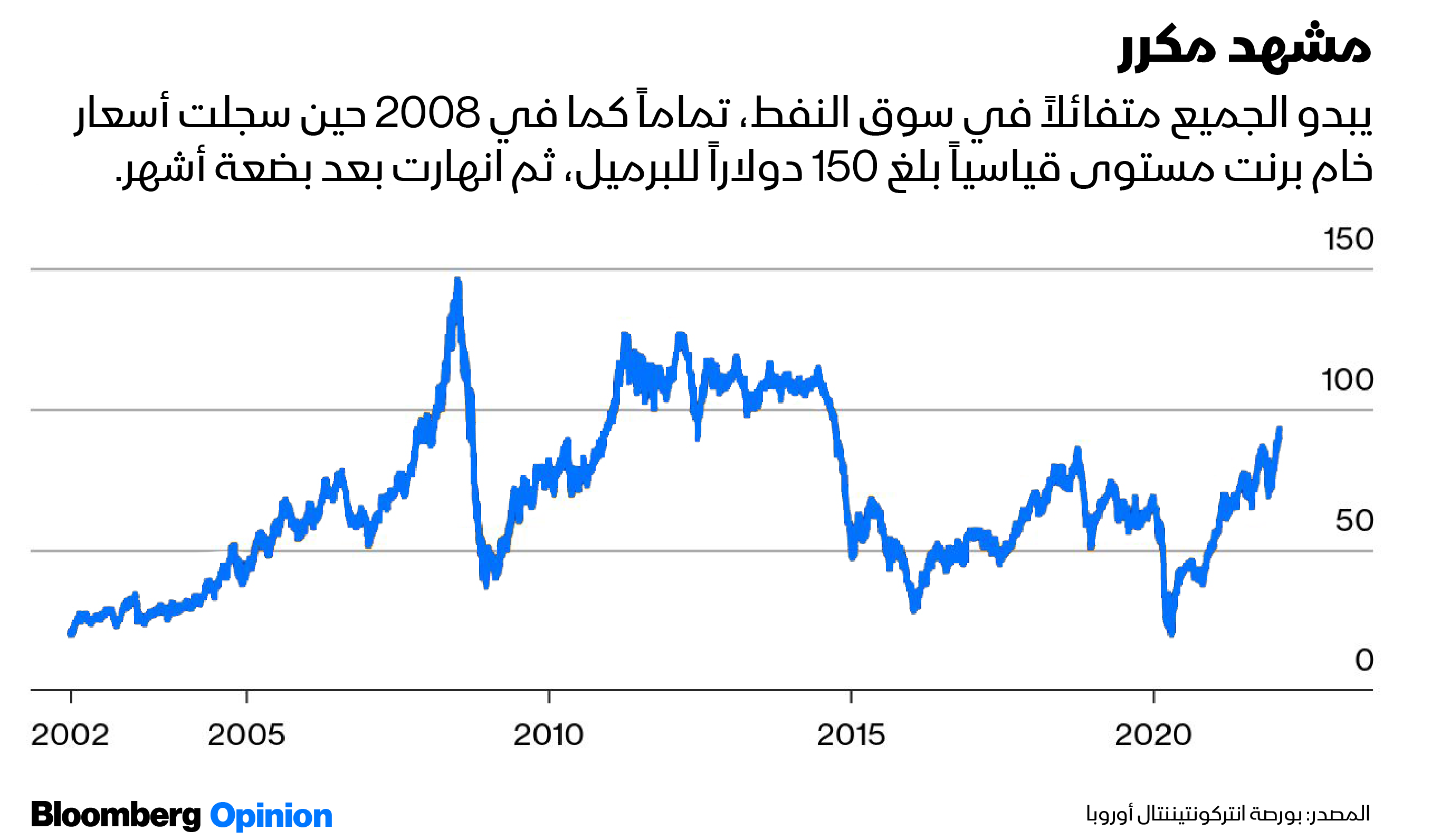

في 2008 كان المراهنون على هبوط النفط والمراهنون على صعوده على حق، لكن ليس في الوقت نفسه

بقلم: Javier Blas

المصدر: بلومبرغ - مقال رأي

07:05 مساءً 08 فبراير 2022 حدثت فى 11:22 مساءً 20 أبريل 2022

Javier Blas

Energy and commodities columnist at Bloomberg.

تعديل مقياس القراءة

ع ع ع

تبدو سوق النفط كقطار منفلت يسرع للوصول الى 100 دولار للبرميل. اسأل تجار النفط في جنيف وسنغافورة ولندن وهيوستن، وستسمع الشيء نفسه: "اشترِ، اشترِ، اشترِ". لقد بحثت في السوق خلال الأيام القليلة الماضية، ولم يعد هناك تقريباً أي مراهن على الهبوط. إنَّه رهان ذو اتجاه واحد هو الشراء. شخّص جيفري كوري، استراتيجي السلع في "غولدمان ساكس"، الاتجاه الصعودي قائلاً: "لقد نفد لدينا كل شيء، ولا يهمني ما إذا كان ذلك هو النفط، أو الغاز، أو الفحم، أو النحاس، أو الألمنيوم. سمّه ما شئت، لقد نفد".

الولايات المتحدة ترفع توقعاتها القياسية لإنتاج النفط في 2023

إنَّ الحجة التي وصفها كوري قوية، وقد قبلتها منذ عدة أشهر، لا سيما في مجالات النفط والغاز والكهرباء. في مجال النفط؛ تقف "أوبك+" متخلفةً عن المنعطف، إذ تضيف عدداً قليلاً جداً من البراميل ببطء شديد، مما أدى لانخفاض المخزونات إلى مستويات متدنية لدرجة خطيرة. في غضون ذلك، راكم المستثمرون رهانات ضخمة فوق 100 دولار و 125 دولاراً وحتى 150 دولاراً للبرميل قد تؤدي دور مغناطيس يجذب الأسعار.

أشعر بالتوتر حين يكون الجميع متفائلاً. أتخيل شخصاً ما في مكان ما يبيع بهدوء، وتثبت هذه الاستراتيجية المناقضة أنَّها متبصرة بطريقة دراماتيكية. لنسمّها النسخة النفطية من "البيع الكبير على المكشوف"، كما في الكتاب الذي أصبح فيلماً عن أزمة 2008 المالية.

أنا أعرف أحد المستثمرين بالاتجاه المعاكس. ما يزال يتعين عليه إثبات صحته بالطبع، فحججه ما تزال غير مقنعة. لكنَّ الاستماع إلى المراهنين المنعزلين على الهبوط هو أمر مهم، لمجرد أنَّك بحاجة لشريك في السجال يتحدى افتراضاتك.

عكس التيار

اسم الشخص المراهن على الهبوط هو إد مورس، رئيس تحليل السلع في "سيتي غروب". كان له رأي جريء الأسبوع الماضي، بغضِّ النظر عن عواقبه، وطلب من العملاء بيع النفط. ومع ذلك؛ فقد تجنّب مقدمة منحنى أسعار النفط، وأوصى بدلاً من ذلك بالبيع على المكشوف لعقد برنت في ديسمبر 2022، الذي كان يتداول في ذلك الوقت عند 82.39 دولاراً للبرميل. بعد أيام قليلة، فاق الخيار ثمن السلعة.

لم ينزعج مورس حالياً من الخسائر الناجمة عن توصيته. يقول وقد بلغ الثمانين، إنَّ حل "لغز النفط" هو ما يحفزه على مواصلة العمل في "وول ستريت". لقد عايش كل شيء، فقد كان دبلوماسياً كبيراً في مجال الطاقة في الولايات المتحدة خلال أزمة النفط في السبعينيات، وكان مصرفياً في العقد الأول من القرن الحادي والعشرين حين أخفقت إمدادات السلع بمجاراة الطلب مطولاً لتخلق ما يسمى بالدورة الفائقة. إنَّه يعلم أنَّ ما يصعد إلى أعلى يهبط غالباً بسرعة وبشكل كبير.

خام النفط الأمريكي يتجاوز 90 دولاراً لأول مرة منذ 2014

حذّر مورس في مايو 2008، فيما توقَّع كثيرون أنَّ أسعار النفط كانت رهاناً صعودياً لا ينتهي، كما أنَّ السوق كانت تشبه فقاعة "الدوت كوم". كان مخطئاً، لبضعة أسابيع، فقد ارتفعت الأسعار لأعلى مستوى لها على الإطلاق لتبلغ 150 دولاراً للبرميل. ثم تحطمت، ووصلت إلى نقطة منخفضة فوق 30 دولاراً للبرميل بقليل في منتصف ديسمبر من ذلك العام.

يتفق مورس اليوم مع المراهنين على الصعود على شيء، وهو أنَّ سوق النفط ضيقة للغاية. لكنَّه يتوقع تغيراً جذرياً في النصف الثاني من العام. وفقاً لتحليله؛ فإنَّ السوق تبعد عدة أسابيع عن التحول إلى الفائض، وستبقى كذلك لمدة 15 إلى 18 شهراً. يرجع هذا التحول لزيادة الإنتاج من "أوبك+"، وحوض "بيرميان"، وأحواض أخرى من النفط الصخري في الولايات المتحدة، بالإضافة إلى كندا والبرازيل.

النفط الصخري

ليس وحده مورس من يحذر من فائض قادم؛ فقد أخبر رايان لانس، رئيس شركة "كونوكو فيلبس" الأمريكية العملاقة للنفط الصخري، المستثمرين الأسبوع الماضي أنَّ حوض "بيرميان" وحده قد يضيف 900 ألف برميل يومياً في 2022، في أفضل تقدير. قال رايان: "أنا قلق للغاية بشأن ذلك... إذا لم تكن قلقاً بعد بشأن ذلك، فيجب عليك أن تقلق".

ليست هذه مفاجأة العرض المحتملة الوحيدة. إذ يبدو أنَّ الولايات المتحدة وإيران تجريان محادثات متقدمة لاستعادة الاتفاق النووي، مما يمهد طريق عودة طهران لسوق النفط بالكامل. أعتقد أنَّ إيران كانت تبيع نفطاً أكثر مما يعتقد الكثيرون، إذ تُهرب آلاف البراميل يومياً إلى الأسواق في شرق آسيا، لذلك قد لا تكون عودتها مساهمة بالاتجاه الهبوطي. ومع ذلك؛ فإنَّ الصفقة تعني وجود مزيد من نفط إيران، وليس أقل.

اللجنة الفنية المشتركة لـ"أوبك+" تخفِّض توقعاتها لفائض النفط في 2022

قد تفعل "أوبك+" أيضاً ما هو غير متوقَّع. قد تكون نيجيريا، وأنغولا، فضلاً عن عدد قليل من الدول الأخرى تنتج بكامل طاقتها، لكن إن ارتفعت الأسعار فوق 100 دولار للبرميل؛ سيتعرض الأعضاء الآخرون لضغوط محلية لضخ النفط. يمكن للمملكة العربية السعودية والإمارات العربية المتحدة والعراق بسهولة إضافة ما مجموعه 3 ملايين برميل يومياً فوق إنتاجها الحالي. فيما قد تبدو روسيا مستنزفة، سيكون من الخطأ الافتراض أنَّها لن تتمكن من إنتاج المزيد بحلول يونيو أو ديسمبر. إذ يحتاج فلاديمير بوتين لأكبر عدد ممكن من دولارات النفط، وسيدفع الجميع لتحقيق ذلك.

هنالك أيضاً مسألة الطلب. لقد اعتقدت مراراً أنَّ الحديث عن ذروة الطلب على النفط هو هراء. لكن هذا لا يعني أنَّ نمو الاستهلاك سيظل قوياً كما كان حين خرج العالم من أزمة كوفيد. لا يعتقد مورس ذلك أيضاً. إذ يقول، إنَّ توصيته بالبيع "تميل إلى تغيير متشدد" في السياسة النقدية العالمية، مع تحذير البنوك المركزية الرئيسية بشأن رفع أسعار الفائدة في حين تطبق ذلك في الواقع. يُرجح أن يتباطأ النمو الاقتصادي ومعه التعطش للنفط أيضاً.

عوامل جيوسياسية

قد تعمل الصين كقوة توازن ضد تضاؤل الطلب من بقية العالم. وهناك أمور مجهولة أخرى في سيناريو الرهان على الهبوط. فالعديد منها يبرر- على الأقل في الوقت الراهن- الأسعار الأعلى لفترات أطول. مع انخفاض مخزونات النفط؛ لا يستطيع العالم تحمل أي نقص في الإنتاج. برغم ذلك؛ إذا علمنا التاريخ أي شيء، فسيحدث انقطاع. حتى لو تمكّنت المملكة العربية السعودية وشركاؤها من زيادة الإنتاج؛ فإنَّ إنتاجيتهم الاحتياطية اليوم أقل مما كانت عليه قبل عام. أضف إلى ذلك التوتر الجيوسياسي حول أوكرانيا، الذي من غير المرجح أن يختفي قريباً، ومحاولة التمسك بالنفط أمر منطقي.

زيادات ضئيلة في إمدادات "أوبك" النفطية خلال يناير الماضي

يبدو من نواحٍ عديدة أنَّ العالم يبعد بمقدار انقطاع كبير واحد في الإنتاج عن ارتفاع هائل في الأسعار. سيثبت ذلك أنَّ المراهنين على الصعود على حق، لكنَّه سيقضي أيضاً على النمو الاقتصادي ويعزز التضخم، مما يجعل من المرجح أن يتحقق رهان مورس على انخفاض الأسعار في ديسمبر. هذا من شأنه أن يجعل الأمر مثل 2008، حين كان كل من المراهنين على الهبوط، والمراهنين على الصعود على حق، لكن ليس في الوقت نفسه.