حفل سوق الإسكان الأمريكي أوشك على الانتهاء

بقلم: Gary Shilling

المصدر: بلومبرغ - مقال رأي

07:05 مساءً 09 فبراير 2022 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

Gary Shilling

A. Gary Shilling is president of A. Gary Shilling & Co., a New Jersey consultancy, a Registered Investment Advisor and author of “The Age of Deleveraging: Investment Strategies for a Decade of Slow Growth and Deflation.” Some portfolios he manages invest in currencies and commodities.

تعديل مقياس القراءة

ع ع ع

مع تراجع الطلب وزيادة العرض، تعاني سوق الإسكان الكثير من الألم، وكانت الفائدة المنخفضة نعمة لقطاع الإسكان، وجعلت الرهون العقارية معقولة التكلفة، وسمحت للمستهلكين بإعادة تمويل القروض الحالية، واستغل الكثير منهم حقوق ملكية منازلهم للحصول على أموال إضافية.

وفي الربع الثالث من عام 2021؛ بلغ إجمالي قروض إعادة التمويل 512 مليار دولار، مقابل 442 مليار دولار من قروض المشتريات.

العقارات تواجه "أزمة وجودية" في الولايات المتحدة

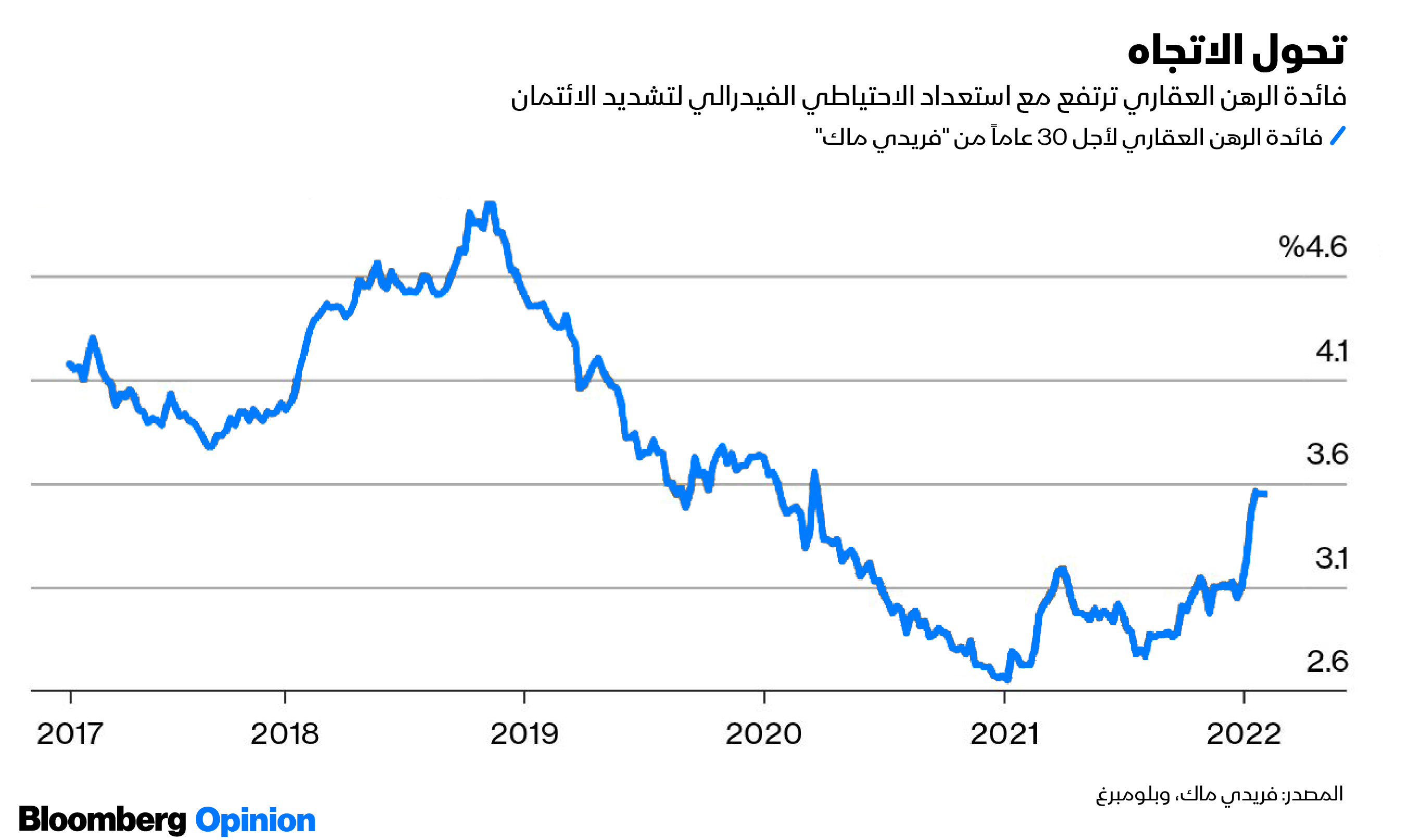

لكنَّ الفيدرالي الأمريكي يشدد السياسة النقدية، وارتفعت بالفعل الفائدة على الرهون العقارية ذات المعدل الثابت لأجل 30 عاماً من 2.82% في فبراير 2021 إلى 3.84% مؤخراً.

أيضاً، ارتفع الفارق بين فائدة الرهن العقاري، وعائدات سندات الخزانة الأمريكية لأجل 10 سنوات المرتبطة بها من 1.4% في مايو إلى 1.9%، مما يشير إلى أنَّ الفائدة على قروض الرهن العقاري ستستمر في الارتفاع بشكل أسرع من عائدات الخزانة.

مبيعات المنازل الفاخرة في الولايات المتحدة تقفز 35% خلال 2021

علاوة على ذلك، كان البنك المركزي مشترياً ضخماً للأوراق المالية المدعومة بالرهن العقاري، واشترى حوالي 2.7 تريليون دولار خلال الدورة الماضية، أو 23% من الأوراق القائمة.

ونظراً لأنَّه يعتزم إنهاء عمليات الشراء تلك في مارس، ومن المحتمل جداً أن يبدأ بيع ما يحمله؛ فإنَّ التداعيات السلبية على سوق الرهن العقاري ستكون أكبر بكثير من دورة التشديد السابقة للفيدرالي.

ركود مبيعات المنازل

لا عجب أنَّ استطلاعاً نشرته "فاني ماي" الأسبوع الجاري أظهر أنَّ نسبة الأمريكيين الذين يعتقدون أنَّ الوقت الحالي هو المناسب لشراء منزل قد انخفضت إلى أدنى مستوى لها على الإطلاق إلى 25% في يناير.

ويعد الاحتمال الكبير بحدوث ركود بسبب سياسة الاحتياطي الفيدرالي عاملاً سلبياً كبيراً بالنسبة لسوق منازل الأسرة الواحدة.

رئيس الفيدرالي الأمريكي يتوقع بدء رفع الفائدة في مارس

ولا يقصد البنك المركزي إثارة انكماش في النشاط التجاري عندما يشدد أحوال الائتمان، ولكن في 11 من 12 مرة تم فيها رفع سعر الفائدة الرئيسية منذ أوائل الخمسينيات- تبع ذلك ركود- حدث الهبوط الناعم الوحيد في أوائل التسعينيات.

ولا يفعل التحدي لإنهاء مشتريات سندات الخزانة والأوراق المالية المدعومة بالرهن العقاري، وتقليل أصول المركز المالي هذه المرة سوى زيادة احتمال حدوث ركود.

وإذا تخلص الاحتياطي الفيدرالي من الأوراق المالية المدعومة برهن عقاري، وألقى بها في السوق؛ فإنَّ زيادة العرض ستقلل من الطلب على الإصدارات الجديدة من قبل البنوك والمشترين المؤسسيين الآخرين، مما يزيد تكاليف الاقتراض أكثر.

في غضون ذلك، قفزت الإيجارات الشهرية بأكثر من 14% في ديسمبر على أساس سنوي، وفقاً لشركة "ريد فين" (Redfin)، وقد أدى ذلك إلى جعل ملكية المنازل أكثر جاذبية، ولكنَّه أيضاً قلل الأموال المتاحة للدفعات المقدمة، تماماً في الوقت الذي ارتفعت فيها الدفعات المقدمة المطلوبة نتيجة التنافس بين عدد كبير من المشترين المستعدين للدفع نقداً بالكامل.

والشهر الماضي، قفز متوسط سعر منزل الأسرة الواحدة بنسبة 14% إلى 357 ألف دولار عن العام السابق، وفقاً لـ"ريد فين".

عوائد سندات الخزانة الأمريكية قد تقفز فوق 2% مع تصاعد توقعات رفع الفائدة

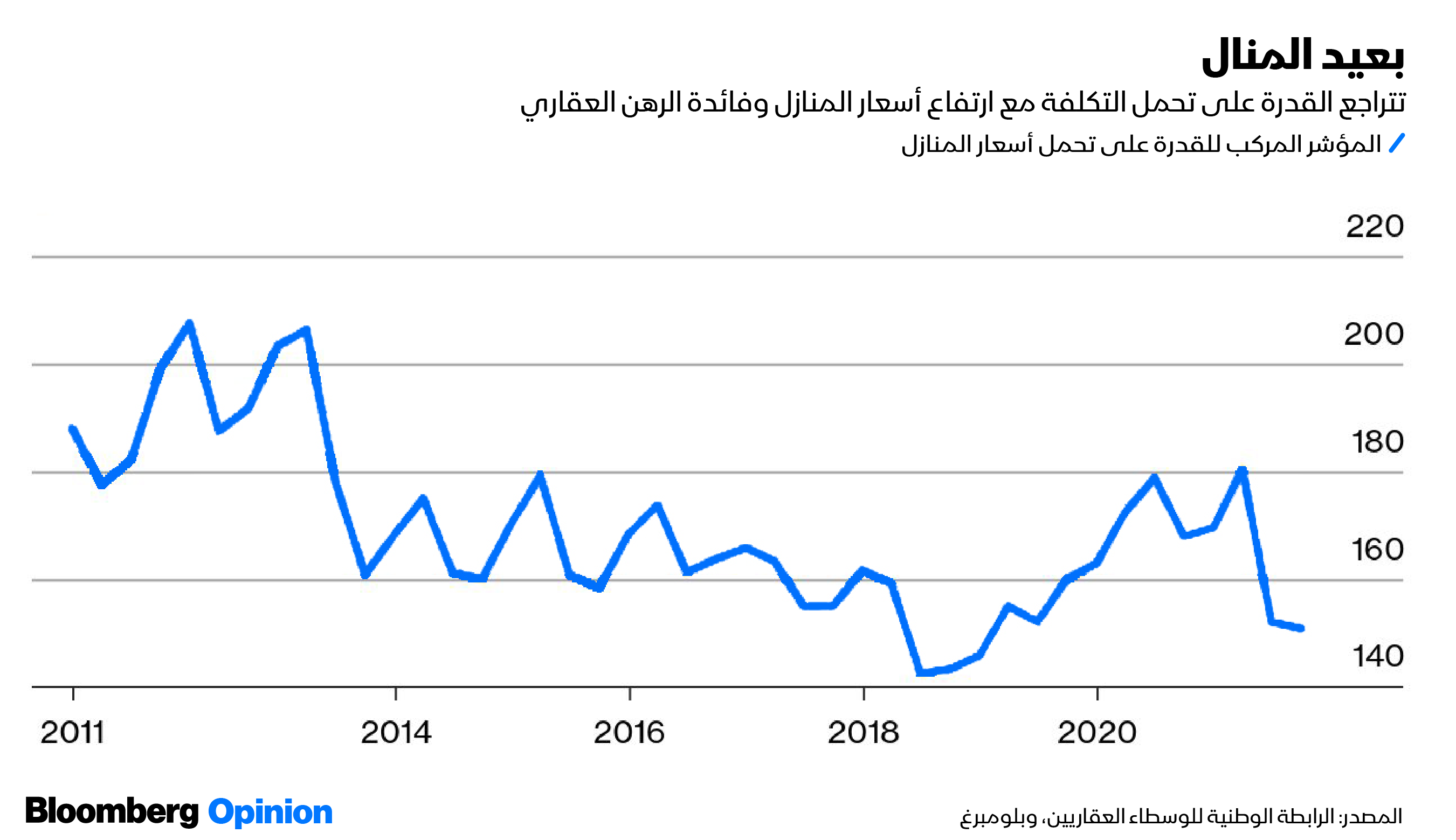

كما قفز متوسط سعر المنزل من 4.2 ضعف متوسط دخل الأسرة في الربع الأول من 2019 إلى 5.6 أضعاف المتوسط في الربع الرابع من 2021، متجاوزاً المستوى القياسي السابق عند 5 أضعاف خلال الربع الرابع من 2005، عندما كانت فقاعة الرهن العقاري في أوجها.

وهبط مؤشر القدرة على تحمّل تكلفة المنازل الخاصة بالرابطة الوطنية للوسطاء العقاريين من 180 في الربع الأول من 2021 إلى 151 في الربع الثالث.

تراجع طلبات الرهن العقاري

وفي المقابل، انخفض مؤشر جامعة ميشيغان لشروط شراء المنازل من 143 في يناير 2020 إلى 63 في نوفمبر، وانخفض مؤشر رابطة المصرفيين بالرهن العقاري لطلبات الرهن العقاري من 348 في يناير 2021 إلى 277 في ديسمبر.

كما أنَّ مبيعات المنازل الجديدة، التي قفزت من 649 ألف منزل كمعدل سنوي في أكتوبر إلى 811 ألفاً في ديسمبر، ستنخفض بلا شك في الأشهر المقبلة، و القصة نفسها ستتكرر في مشتريات المنازل القائمة، والتي ارتفعت من معدل سنوي بلغ 5.88 مليون وحدة في أغسطس إلى 6.18 مليون في ديسمبر.

علاوة على ذلك، يبدو أنَّ التدافع الناتج عن الوباء من الشقق الحضرية الصغيرة باهظة الثمن إلى منازل الأسرة الواحدة الأكثر اتساعاً في الضواحي والمناطق الريفية قد بلغ ذروته.

وفي ظل إعادة فتح الاقتصاد، لم تعد الرغبة في المكاتب المنزلية، والفصول الدراسية تزداد، وعاد الكثيرون، وخاصة جيل الألفية، إلى شقق المدينة الكبيرة.

ومع ضعف الطلب على منازل الأسرة الواحدة؛ بدأ العرض في الارتفاع، وبعد الأزمة المالية العالمية في 2008 التي قضت على العديد من بناة المنازل، أصبح الناجون حذرين للغاية، لكن مع مرور الوقت، ازدادت ثقتهم.

وقفزت قراءة مؤشر الثقة من 9 في عام 2009 إلى 76 في ديسمبر 2019 قبل الوباء مباشرة، وصعدت في يناير من العام الجاري إلى 83، وهي قراءة أعلى بكثير من ذروة ما قبل الأزمة المالية التي بلغت 72 في يونيو 2005.

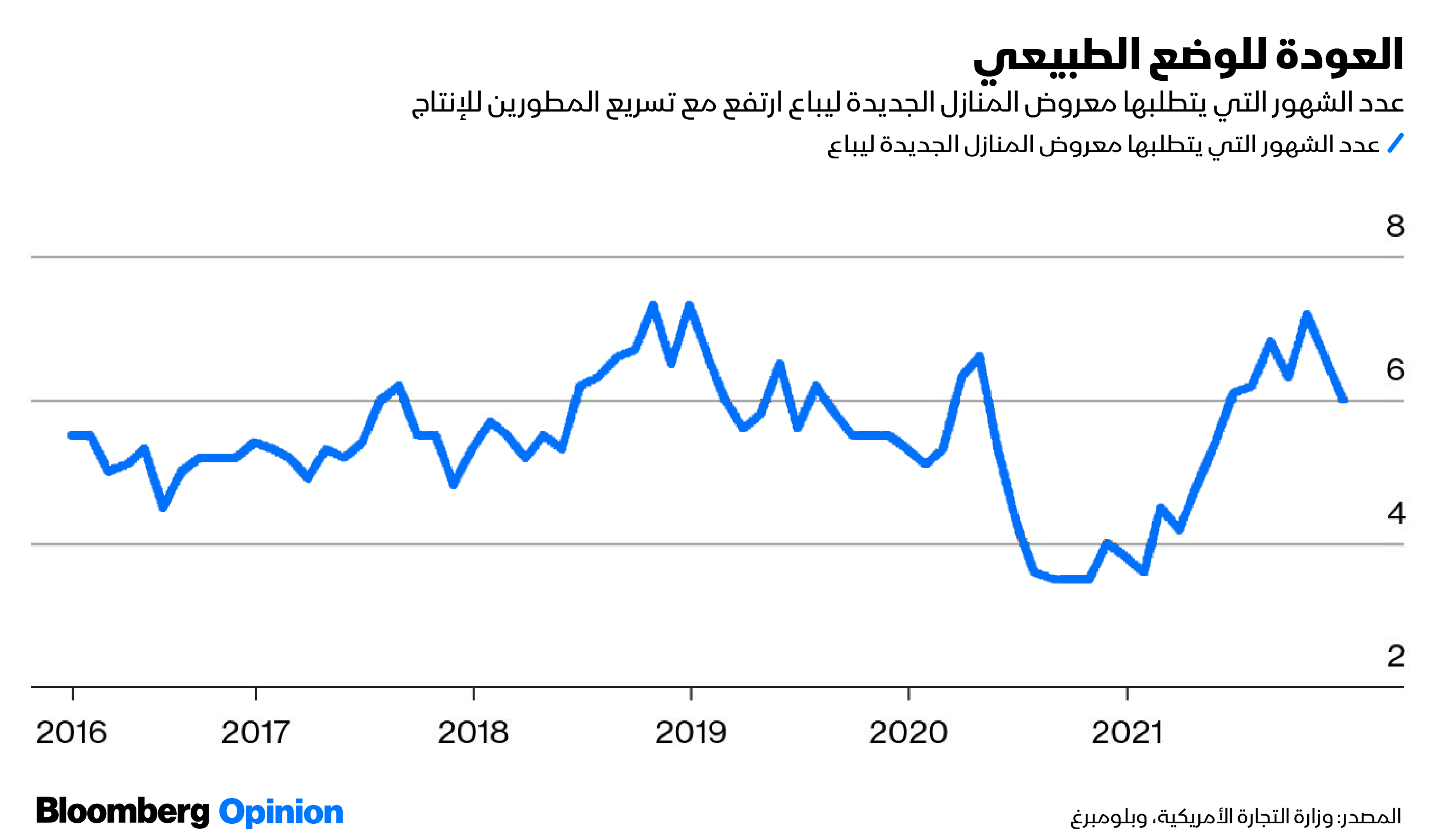

وتجاوز عدد المنازل الجديدة قيد الإنشاء المنازل المستكملة بأكبر هامش منذ عام 1984، وهو ما سيرفع مخزون المنازل الجديدة غير المباعة، وارتفع العرض بالفعل من معروض قد يستغرق 3.5 أشهر ليباع في أكتوبر 2020 إلى 6 أشهر في ديسمبر.

وسيؤدي ارتفاع تكاليف كل شيء من الخشب إلى النحاس إلى جعل هذه المنازل أكثر تكلفة وصعبة البيع. وانخفض مؤشر الرابطة الوطنية للوسطاء العقاريين لمبيعات المنازل القائمة في ديسمبر بنسبة 7% عن العام السابق.

انخفاض الأسعار

ومن شأن الهبوط المرجح في أسعار منازل الأسرة الواحدة أن يقلص التضخم، ولكن بطريقة فنية أكثر منها فعلية، ومنذ عقود، احتسبت وزارة التجارة الأمريكية تكاليف المنازل من خلال استخدام أسعار المنازل المباعة، وكان ذلك مضللاً بالنظر إلى أنَّ مبيعات المنازل، البالغة 6.9 مليون منزل في 2021، كانت تشكل 5% فقط من مخزون منازل الأسرة الواحدة البالغ 142 مليون وحدة.

وبالتالي؛ انتقل الاحصائيون لمقياس مكافئ إيجار المالكين (EOR)، الذي يشكل حالياً 23.5% من إجمالي مؤشر أسعار المستهلكين.

وهذا الرقم مشكوك فيه لأنَّه قائم على منازل الأسرة الواحدة المؤجرة القليلة نسبياً، أيضاً، يفترض أنَّ ملاك المنازل يؤجرون المنازل من أنفسهم، ويدفعون مكافئ الإيجار، لكن مَن ينظر من هذه الزاوية عندما يحسب تكلفة المعيشة؟

وفي كل الأحوال؛ فإنَّ إزالته من إجمالي مؤشر أسعار المستهلكين يقلل الزيادة في المؤشر على أساس سنوي في ديسمبر من 7.1% إلى 6.2%.

الحذر يهيمن على أسواق الأسهم ترقباً لتحركات أسعار الفائدة

إذا تراجعت أسعار منازل الأسرة الواحدة بشكل عام كما أتوقَّع؛ فإنَّ تضخم مكافئ إيجار المالكين سيهبط، وكذلك إجمالي الارتفاع في مؤشر أسعار المستهلكين.

وأنا لا أتطلع إلى هبوط حاد في أسعار منازل الأسرة الواحدة بقدر التراجع أثناء أزمة الرهن العقاري، لكنَّ الانخفاض بنسبة تتراوح من 15% إلى 20% يبدو مرجحاً، وسيكون ذلك بمثابة صدمة كبيرة للكثيرين الذين يعتمدون على قطاع الإسكان، وكذلك ارتفاع قيم المنازل لدعم إنفاقهم.

يتوقَّع المستثمرون في حقوق الملكية بالفعل ضعفاً في سوق الإسكان، وهبط صندوق "SPDR S&P" لبناة المنازل والمتداول في البورصة بما يناهز 16% من قمته في ديسمبر.

وكالمعتاد؛ يحاول المتفائلون في "وول ستريت" جعل هذه الأسهم تبدو رخيصة، وقد سلطوا الضوء على الأسعار من ناحية الأرباح المتوقَّعة خلال الاثني عشر شهراً المقبلة، والتي تكون دائماً تقريباً أقل مقارنة باستخدام الاثني عشر شهراً السابقة، على أنَّ ذلك بمثابة حساب مزدوج، ويعتمد على تقديرات متفائلة بشكل مزمن.