هدف التضخم عند 2% يجب أن يصبح من الماضي

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

06:19 مساءً 19 فبراير 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

تركز البنوك المركزية العالمية الكبرى بطريقة غير صحية على أضيق نقاط البيانات. كلها وضعت سياساتها بناءً على مستهدف للتضخم يبلغ 2% على المدى المتوسط. لطالما كان هذا أمراً غريباً، لأن العالم لا يعمل حسب هذا النظام. على أي حال، يبدو أن هذه البنوك لا تستطيع حساب النسبة بشكل صحيح، كما يُظهر ارتفاع التضخم الحالي المتفشي.

لذا، حان الوقت لإلغاء هذه الأهداف الصارمة، وإضفاء المزيد من المرونة على الأطر النقدية بشكل عاجل، وإلا، فإننا سنخوض الحرب الأخيرة بأسلحة عفا عليها الزمن. تعامل بنك الاحتياطي الفيدرالي مع نهج أكثر واقعية في إطار استهداف متوسط التضخم المرن قصير الأجل، لكنه أسقطه مثل حجر مع العلامات الأولى (للتضخم الخطير) العام الماضي.

اقرأ أيضاً: 5 قضايا غامضة أمام البنوك المركزية ستُحدد شكل الأسواق في 2022

عند تلقي صدمات الأسعار الخارجية، يرفع محافظو البنوك المركزية أيديهم في حالة يأس، كما شهدنا في حالة النفط والغاز، ما يجعل توقعاتهم تبدو كما لو كانت في دوامة. ويواسون أنفسهم بالقول إنه إذا بقي النفط، مثلاً، عند سعر 100 دولار، يمكنهم القول إن التضخم عابر: تُظهر بيانات أسعار العام المقبل عدم وجود تضخم مستمر. سيكون من الأفضل انخفاض سعر النفط: وسرعان ما سيصبحون غير قادرين على تحقيق الهدف.

اقرأ المزيد: التضخم وليس "أوميكرون".. الهاجس الأكبر للبنوك المركزية

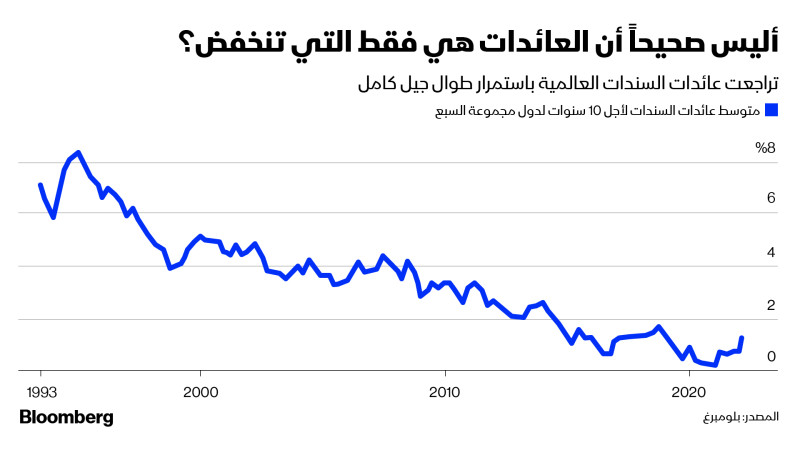

بدت التأثيرات الاقتصادية السائدة في هذا القرن انكماشية حتى الآن، وتتمثل في العولمة والتقدم التكنولوجي وآلة التصدير الصينية الهائلة وشيخوخة السكان. لكن ماذا لو تغير العالم حقاً؟ كانت عائدات السندات في مسار هبوطي ثابت طوال جيل كامل. وأدى ذلك إلى نمذجة تضخم وسطي قوي يستبعد إلى حد كبير مقياس الغذاء والطاقة، ويستبعد العناصر المتقلبة. إنها الأجزاء التي نحتاج إلى النظر إليها عن كثب الآن. تكمن المشكلة في أن بعضاً مما نواجهه في عالم ما بعد الوباء، مذكور في كتاب الاقتصاد القياسي، الذي يعد مصدر معظم أساليب البحث في البنك المركزي.

التحكم بالمسار

ماذا سيحدث إذا ارتفع سعر النفط إلى 150 دولاراً، ثم 200 دولار خلال السنوات القليلة المقبلة؟ وإذا سلكت بقية مجموعات السلع المسار ذاته؟ وبعد ذلك، فإن أياً ما كانت السلطات النقدية تعتقد بأنه يمكنها السيطرة عليه، يصبح بلا فائدة. ربما لا تزال البنوك المركزية تتحكم في المسار، لكنها مثل نسخة القيادة المخصصة لطفل يجلس في المقعد الخلفي.

إذا لم تتمكن من السيطرة على العوامل الخارجية، ستصبح المبالغة في الأمور التي يمكنك العبث بها، الخطوة التالية. يمكنك أن تهمس قدر ما تشاء، ولكن إذا بقي الهدف الثمين عند 2%، سيعني هذا ضرورة تخفيف سوق العمل في المنزل. بعبارة أخرى: سترتفع معدلات الفائدة، ومعها معدلات البطالة. إذاً، ما الذي سيؤثر أولاً: الاضطرابات المدنية؟ أو نموذج رد الفعل الذي عفا عليه الزمن؟

تأثيرات التيسير الكمي

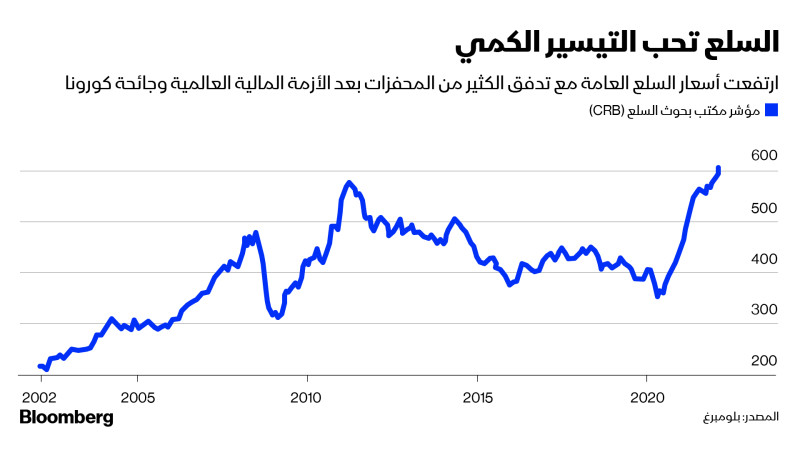

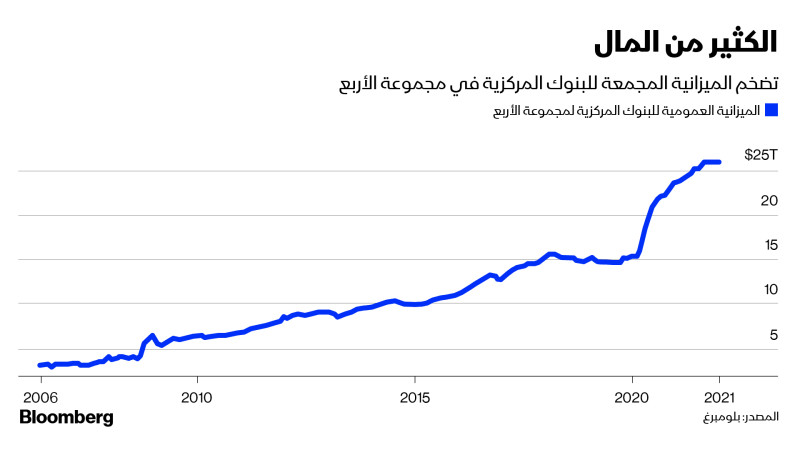

ساهمت الموجات الأولى من التيسير الكمي التي وفرها الاحتياطي الفيدرالي، إلى جانب الحوافز الرئيسية من الصين، في مضاعفة مؤشر السلع الأساسية لبنك الاحتياطي الفيدرالي من بدايات عام 2009، إلى بدايات عام 2011. وتسبب ذلك في عودة محافظي البنوك المركزية إلى وضع الخطط من الصفر، لكن لم تؤد الجولات اللاحقة للتيسير الكمي إلى وضوح مفاجئ حول تأثير سحب التحفيز. سيكون التشديد الكمي متردداً جداً في البداية. لا يزال الاحتياطي الفيدرالي يضيف إلى التيسير الكمي، ولذا سيبقى المخزون العام للحوافز معنا لعقود أخرى.

ما سيتبقى هو الميزانية العمومية المجمعة للبنوك المركزية العالمية، والتي تبلغ عشرات تريليونات الدولارات، مع البحوث المكثفة حول المعدلات السلبية. ولكن لا يزال الارتباك قائماً حول كيفية تضمين أسعار المنازل في بيانات التضخم. نحن لا نبدأ من نقطة جيدة، أو مع خبرة صحيحة، لفهم الغذاء أو الطاقة أو التضخم الأوسع في أسعار السلع الأساسية.

تغير المناخ

هناك أفكار بشأن الزيادات الحادة في أسعار السلع، ولكن حتى الآن لم يُتخذ أي إجراء حقيقي لتغيير الطريقة المبسطة والخاطئة على الأرجح للنظر إلى منحنى العقود الآجلة المستقبلية. هناك انفصال مقلق، لأننا ننتظر حرفياً حدوث ذلك لنا قبل أن نعيه.

لعل كل هذا مجرد إعادة ترتيب لكراسي الاسترخاء. يعد استهداف تكلفة المعيشة الهدف الأساسي للبنوك المركزية، ولكن من أجل من؟ من المؤكد أنه مع ازدهار أسعار الأصول على مدى العقد الماضي، فإنها لم تعد بين أدنى خمسين. وهذا قبل مكافحتنا لعواقب تغير المناخ وتحقيق أهداف صافي الصفر. لكي نكون منصفين، أشارت عضو المجلس التنفيذي للبنك المركزي الأوروبي، إيزابيل شنابل مرة أخرى إلى الحاجة إلى البدء في التفكير في التحوّل الأخضر. للأسف، حتى الآن هي الوحيدة بين المصرفيين في البنوك المركزية التي تقول الحقيقة. ولكن لنقدم لك فكرة: إذا كنا نريد تفعيل العمل المناخي، يجب التخلي عن هدف 2%.

أزمة أوكرانيا

من ناحية أخرى، ما الذي تضيفه إلى جدول البيانات الحسابية الخاص بك حول حالة عدم الاستقرار السياسي الديناميكي للصراع المحتمل في أوكرانيا؟ فجأة أصبح هذا الأمر المحرك الأساسي للغذاء (الحبوب والذرة) والطاقة. وبالمثل، خففت الصين من الإنتاج الصناعي لأنها ستعرض نفسها للعالم في دورة الألعاب الأولمبية الشتوية، ولكن مع انخفاض مخزونات السلع على مستوى العالم، خصوصاً خام الحديد، فإن لديها القدرة على قلب عربة السلع من تلقاء نفسها، فيما يحتاج اقتصادها المحلي إلى إنعاش بالتأكيد.

من المؤكد أنه لا يمكنك إلقاء اللوم على الاقتصاديين المساكين فحسب عندما يعملون على تكييف نماذجهم بنشاط جنوني، ولكن لا يمكننا قبول عبارة "الكمبيوتر يرفض" أيضاً. حان الوقت للذين يفرطون في وضع السياسات النقدية لأن يبتعدوا عن طريقهم، والتوقف عن التركيز على عدد من المدخلات الاقتصادية، والتفكير في نطاقات مرنة وإجراءات استباقية لمواجهة التقلبات الدورية، المالية والنقدية على حد سواء.

تجري الإشادة باستقلالية البنوك المركزية باعتبارها عنصراً حاسماً في مكافحة التضخم، لكنها ملزمة بالقيام بواجبها بما يخدم أهداف السياسة الثابتة التي وضعها الساسة. كانت الاستجابة لإخراجنا من فجوة الوباء ناجحة للغاية بسبب التنسيق بين الحكومات والسلطات النقدية، لكنها أدت إلى عواقب تضخمية غير متوقعة. حان الوقت لإعادة التفكير في بناء التكافل المتبادل والتخلي عن الأهداف الغبية. فإما التكيُّف، أو الهلاك.