12 تريليون دولار كلفة التخلص من صٌداع "الليبور"

03:55 صباحاً 31 يناير 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

تعديل مقياس القراءة

ع ع ع

يسعى العاملون في القطاع المالي، إلى التخلّي عن سعر الفائدة المعروض بين البنوك في لندن والمعروف باسم "الليبور"، والذي يجري من خلاله تسعير عقود بمئات التريليونات من العملات الدولية في أسواق لندن المالية، وغيره من معايير الإقراض بين البنوك، التي استُخدمت على مدار عقود من الزمان لتحديد تكاليف الاقتراض على السندات والقروض، فضلًا عن المنتجات التي تتنوع بين المشتقات المالية إلى بطاقات الائتمان.

فمنذ عام 2018، بِيعَ ما يزيد على 150 مليار دولار من السندات باستخدام معدلات محدّدة بواسطة جيل جديد من المعايير القياسية، فقد تخلَّفت عن الركب سوق القروض المشتركة، إذ تحتاج إلى 12 تريليون دولار على الأقل من الصفقات للاستبدال أو إعادة الكتابة حتى يتسنى لها أن تتبع سعر "ليبور" البديل. ولا تظهر في الأفق حلول ميسرة على الرغم من الموعد النهائي المحتمل في وقت مبكّر من هذا العام.

1. ما "ليبور"؟ وما أسباب اختفائه؟

إنّ سعر "ليبور" أو سعر الفائدة المعروض بين بنوك لندن هو المتوسط اليوميّ لما تقول البنوك إنها قد تضطرّ إلى دفعه حتى يقترض بعضها من بعض. ويشكّل هذا الأساس لسعر الصرف العائم أو القروض والسندات المتغيرة، ولكن منذ أن تبيَّن أنّ البنوك الأوروبية والأمريكية كانت قد تلاعبت بالأسعار لصالح محافظهم الاستثمارية، فقد أصبح المعيار فاسدًا، فبالإضافة إلى سعر الفائدة بين البنوك الخاص بها -مثل يوروبور (سعر الفائدة بين البنوك على الودائع قصيرة الأجل يحدّده اتّحاد البنوك الأوروبية) لليورو، وتيبور (سعر الفائدة بين بنوك طوكيو) للين- يتجه "ليبور" نحو مزبلة التاريخ، إذ إنه من المقرر إلغاؤه بحلول نهاية عام 2021. وقد اقترحت مجموعة عمل تابعة لبنك إنجلترا منع الإقراض الجديد باستخدام "ليبور" في الربع الثالث من العام الحالي.

2. ماذا سيحلّ محلّه؟

تعمل البنوك المركزية في مختلِف أنحاء العالم على وضع مجموعة بديلة من المعايير القياسية استنادًا إلى ما يسمى بالنسبة المضمونة (معدّل العائد على أدوات الاستثمار الخالية من المخاطر).

ويتمثل الهدف من هذه المساعي إلى إيجاد معدّل يعكس الحالة العامّة لسوق الائتمان، ويستند إلى المعاملات الفعلية، وخلافًا لـ"ليبور" الذي أصبح مفتوحًا للتلاعب بعد أن تحوّل من كونه توليفة للقروض الفعلية إلى تجميع لتخمينات البنوك بشأن تكلفة هذا الاقتراض.

وتتضمن البنود الجديدة "معدل التمويل المضمون بين عشية وضحاها" (هو سعر فائدة مضمون بين البنوك ومعدل مرجعيّ محدّد كبديل لسعر "ليبور") في الولايات المتحدة، و"سونيا" (هو المرجع الفعّال للتبادل المفهرس بين عشية وضحاها للمعاملات غير المضمونة في سوق الجنيه الإسترليني في المملكة المتحدة)، وسعر اليورو على المدى القصير هو المعدل المرجعي لعملة اليورو.

3. لِمَ يشكّل التغيير أزمة؟

يأتي الـ"ليبور" (سعر الفائدة بين البنوك) بعديد من الأنواع من حيث المدة، مثل شهريّ أو ربع سنويّ، وبشكل أساسيّ لسوق القروض، وهو يتضمن المعدلات التطلُّعية، أي معدلات تتضمّن تطلُّعات السوق لتكلفة الاقتراض على مدى فترة معيَّنة. وعلى النقيض من ذلك، فإنّ المعايير الجديدة تتبع في الأغلب الإقراض الرجعي بين عشية وضحاها.

فعلى سبيل المثال فإنّ معدل التمويل المضمون بين عشية وضحاها يكون قائمًا على أساس سوق إعادة الشراء في الولايات المتحدة، إذ تُستبدَل بالأموال النقدية لفترةٍ أوراقٌ مالية عالية الجودة.

وتسهم إعادة صياغة القروض في إمكانية تتبع المعدل القياسي للعائد اليومي، بدلًا من المعدل ربع السنويّ، مما سيمثل أمرًا بالغ التعقيد، وذلك لأنّ التحوّل قد يتطلب إعادة التفاوض على الأسعار.

4. لِمَ لا تُنشأَ معدلات ربع سنوية؟

هذا أمر أسهل كثيرًا من أن يقال، إذ يُعَدّ احتساب المعدلات ربع السنوية من سلسلة معاملات بين عشية وضحاها أمرًا بالغ التعقيد، بينما لم تضَع سوق القروض منهجية مقبولة بشكل عامّ بعدُ، أو الردّ على أسئلة أساسية مثل ما إذا كان من الواجب أن يشمل عطلات نهاية الأسبوع.

وقد يعني عدم وجود معدلات رسمية مركبة أيضًا أنّ وكلاء القروض سوف يحتاجون إلى احتساب المعدلات يدويًّا، الأمر الذي يؤدي إلى قدر أقلّ من الشفافية بالنسبة إلى المقترضين. وعلاوة على ذلك، فإنّ أيّ معدل يُجمَّع مضاعفًا أو حساب متوسط الأرقام اليومية للمعايير الجديدة سيكون رجعيًّا ومخالفًا للقروض التقليدية.

وتتمثل إحدى الوسائل الممكنة من أجل تجميع معدل تطلُّعيّ في أن يتحوّل إلى أسواق المبادلة أو الأسواق الآجلة، إذ يضارب التجّار في المعدلات الخالية من المخاطر في المستقبل البعيد، ورغم ذلك فقد يستغرق الأمر وقتًا طويلًا قبل أن تُطوَّر المعدلات الجديدة على هذا النحو، كما أخبرت الجهات التنظيمية البنوك بعدم الانتظار حتى حدوث ذلك.

5. لِمَ تمثل مشكلة أكبر للقروض المشتركة؟

بدأت سوق السندات في عملية انتقال "ليبور" مدعومة بحقيقة أن كل صفقة تحدث دائمًا بعملة واحدة فقط، ودائمًا تُدفع الأموال المقترضة بالكامل في بداية فترة الإقراض.

وتكون القروض أكثر تعقيدًا لأنّ المقترضين يمكنهم تمرير الصفقات في الداخل والخارج، وهو الأمر الذي يؤدي إلى تغيير المبالغ المستخدمة بصورة منتظمة.

وتشهد سوق القروض المشتركة أيضًا ما لا يقلّ عن 300 صفقة متعدّدة العملات كل عام، ولم يكن هذا يمثل مشكلة كبيرة مع "ليبور" وأبناء عمومتها من مختلف العملات لأنهم جميعًا يستخدمون نفس المنهجية العامّة، وقد تكون المعايير الجديدة للعملة الموحدة أقلّ تشابهًا لأنهم يطوِّرونها بشكل منفصل من قِبل البنوك المركزية، وهذا من شأنه أن يضيف مزيدًا من التعقيدات، مما قد يؤدي إلى أخطاء في التسعير.

6. ما أهمية هذا الأمر؟

تحصل الشركات في مختلِف أنحاء العالم، وخصوصًا التكتلات المسجلة التي تكون الأعلى تصنيفًا، على 4 تريليونات دولار إضافية من القروض كل عام مقابل التدفقات النقدية، والمصروفات الرأسمالية، والاستثمارات، والممتلكات.

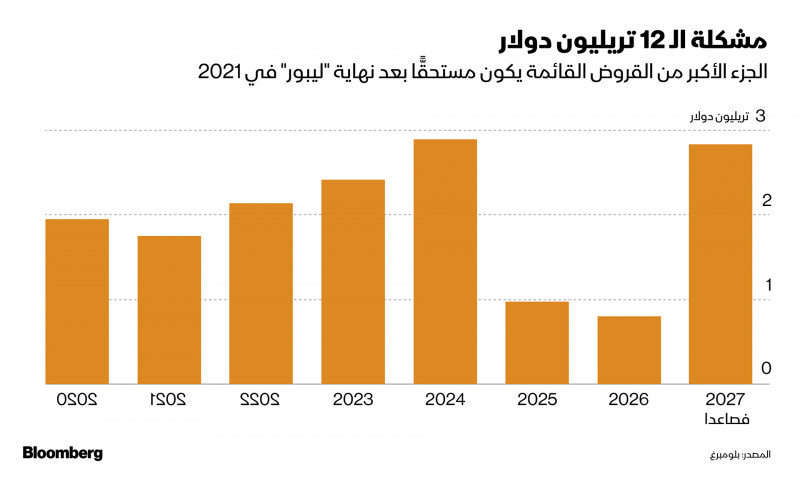

وفي الواقع فإنّ كثيرًا من القروض تُرحَّل بشكل روتينيّ من عام إلى آخر، ومن الممكن تعريض الصحّة المالية للشركات للخطر الشديد إذا جُمِّدَت سوق القروض نتيجة للتخلّي عن "ليبور". وهناك أيضًا 12 تريليون دولار من القروض طويلة الأجل التي سوف يحتاج تحويلها إلى معيار جديد لأنها تكون مستحقة السداد بعد عام 2021، وأكثر من نصفها يستند إلى "ليبور"، والبقية مرتبطة بأسعار الفائدة بين البنوك الأخرى.

لذلك تواجه السوق مهمة خارقة تتمثل في تعديل أو تجديد كل هذا الدَّين غير المسدَّد، ومن دون التوحيد القياسي فإنّ الشركات من نفس القطاع والتقييمات الفئوية قد تنتهي بها الحال إلى دفع أسعار مختلفة، وهو ما من شأنه أن يعطل شفافية السوق وكفاءتها.

7. هل اتُّخِذ أيُّ إجراء بهذا الصدد؟

تقترح هيئات القروض العالمية مثل "جمعية سوق القروض الأوروبية (LMA)" إدخال تغييرات على وثائق القروض لتسهيل عملية تحويل القروض القائمة إلى معدلات خالية من المخاطر، كما تنشر "جمعية سوق القروض الأوروبية" ما يسمى بنصوص مشروع معيار الإرشادات بشأن الهياكل والاصطلاحات الجديدة للرجوع إلى معدلات مرجعية جديدة مباشرة.

وتعمل "جمعية سوق القروض الأوروبية" و"رابطة قروض القروض المشتركة والتجارة" في الولايات المتحدة مع المقرضين لتطوير المنهجيات والحسابات. وقد أعلنت "الرابطة الدولية للتبادل والمشتقات" أنّ "بلومبرغ إل إل بي"، الشركة الأم لـ"بلومبرغ نيوز"، سوف تقدم التقديرات الاحتياطية لسعر الفائدة بين البنوك (إيبور) -بدائل لاستخدامها عندما لا يكون "إيبور" متاحًا- وتنشر المعدلات الخالية من المخاطر. فقد أنشأت البنوك الكبرى، وعلى وجه التحديد تلك التي نظمت مبيعات السندات غير القائمة على "إيبور"، أنظمة تشغيلية لمعالجة المحافظ الاستثمارية القائمة والانتشار المحتمل لعمليات الضبط وعمليات الحساب.

ويطوِّر بائعو نظام القروض، مثل شركة "الإخلاص الوطني" لخدمات المعلومات وشركة "فيناسترا"، نُظُمًا باستخدام معدلات مركبة.

8. هل قُدِّمَت أيّ قروض في النظام الجديد؟

لم تشهد سوق القروض المشتركة سوى أول صفقة لها عن طريق استخدام "معدل التمويل المضمون بين عشية وضحاها" في ديسمبر 2019.

ووقّعت شركة "رويال داتش شل بي إل سي" على تسهيلات ائتمانية متجددة بقيمة 10 مليارات دولار، وستتبع "ليبور" بصفة أولية قبل التحوّل إلى "معدل التمويل المضمون بين عشية وضحاها" بمجرّد أن تصبح السوق جاهزة. وتستند الوثائق إلى مشروع عرض "جمعية سوق القروض" وإلى "معدل التمويل المضمون بين عشية وضحاها".

وقد يتطلب الأمر تعديل انتشار القروض بعد عملية التحوّل، إذ ستكون بين معدلات "ليبور" و"معدل التمويل المضمون بين عشية وضحاها" فجوة، وفي أماكن أخرى كان العدد المحدود من قروض "سونيا" (المرجع الفعال للتبادل المفهرس بين عشية وضحاها للمعاملات غير المضمونة في سوق الجنيه الإسترليني) صفقات ثنائية بدلًا من القروض المشتركة متعدّدة المصارف الأكثر تعقيدًا.