البنوك المركزية مطالبة ببناء طرق أموال سريعة لما بعد نظام "سويفت"

بقلم: Andy Mukherjee

المصدر: بلومبرغ - مقال رأي

01:04 صباحاً 06 مارس 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

Andy Mukherjee

Andy Mukherjee is a Bloomberg Opinion columnist covering industrial companies and financial services. He previously was a columnist for Reuters Breakingviews. He has also worked for the Straits Times, ET NOW and Bloomberg News.

تعديل مقياس القراءة

ع ع ع

حتى لو لم تقع الحرب في أوكرانيا، كان نظام المراسلة بين البنوك "سويفت" يتجه نحو التراجع. غير أن قرار السياسيين عزل بعض جهات الإقراض الروسية ومنعها من استخدام قناة الاتصال هذه، وضع البنوك المركزية في حالة تأهب للمراقبة. فهي بحاجة إلى أن تجد بديلاً آمنا للشركات والأفراد، لنقل وتحويل الأموال عبر الحدود.

اقرأ أيضاً: بنوك الغرب المرتبطة بروسيا تواجه اختباراً قاسياً مع بدء تطبيق العقوبات

تعرف السلطات النقدية أن الوضع الحالي يعيبه ارتفاع الرسوم وتفاوت السرعة، التي تتراوح بين أقل من خمس دقائق على أسرع المسارات، وأكثر من يومين على العديد من المسارات البطيئة، وذلك وفقاً لدراسة حديثة للمعايير العالمية الجديدة للمدفوعات عبر "سويفت".

غير أن التهديد بالعزل المفاجئ من الشبكة، يطرح مشكلة أكبر بكثير: عدم الاستقرار المالي، على غرار ما يحصل في روسيا. ويحتاج التعامل مع هذا الأمر من البنوك المركزية، أن تجتمع وتؤسس مساراً سريعاً بديلاً بالنقود الرقمية.

اقرأ المزيد: إنفوغراف.. هل ينعش منع روسيا من "سويفت" اليوان الصيني؟

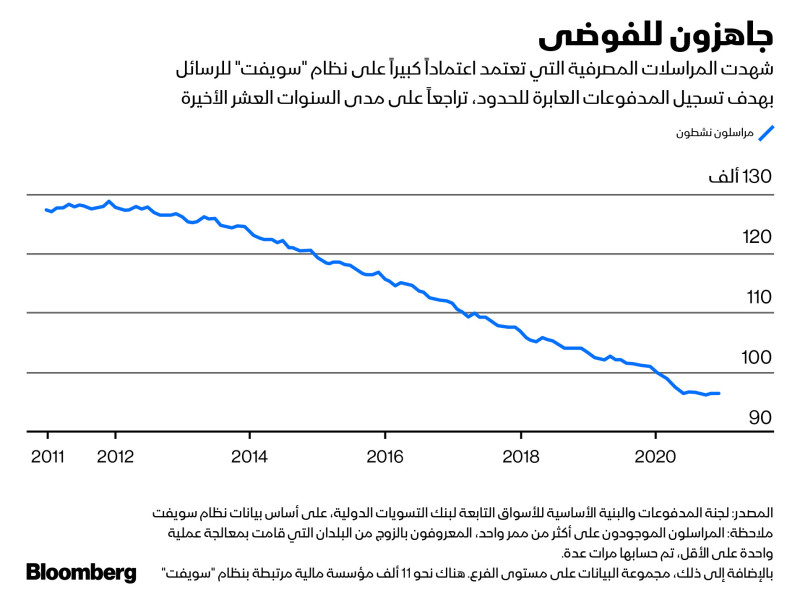

يعود تاريخ أعمال المراسلة المصرفية، حيث يقوم أحد البنوك بتوفير حساب محلي لبنوك أخرى مقارها في الخارج، إلى أواخر القرن التاسع عشر. في عام 1935، بلغ عدد البنوك التي تقدم هذه الخدمة 4 آلاف بنك، يتركز 80% منها في المملكة المتحدة والولايات المتحدة – وهو ما لم يكن غريباً في ضوء الدور الذي كانت تلعبه لندن ونيويورك باعتبارهما مركزين ماليين.

أما الآن، فيبلغ عدد المؤسسات التي تستخدم نظام "سويفت" نحو 11 ألف مؤسسة، وهو النظام الذي بدأ العمل في عام 1977 ليحل محل "التلكس". غير أن علاقات المراسلة النشطة تدهورت بنسبة 25% تقريباً على مدى العقد الماضي، وخرجت البنوك من نظم الدفع غير المربحة.

الصين واليوان الرقمي

تستطيع الصين أن تغادر نظام المراسلة المصرفية –وشبكة "سويفت"– عبر السماح للمشترين والبائعين لديها بدفع واستلام اليوان الرقمي، (e-CNY). وفيما قد ينجح هذا المنهج الأحادي بالنسبة إلى ثاني أكبر اقتصاد في العالم، يظل التعاون هو الرهان الأفضل بالنسبة إلى الدول الأصغر. ويستطيع الشركاء التجاريون الذين يتبنون مواقف مماثلة، تشكيل منصة دولية لأعمال الدفع والتسوية عبر الحدود.

افترض أن بنكاً ماليزياً على هذه المنصة، يرغب في سداد دولارات أسترالية نيابة عن أحد عملائه، ولكنه لا يملك حساباً لدى بنك الاحتياطي الأسترالي ليتم السحب عليه. في هذا الموقف عادة، يأتي دور البنك المراسل في أستراليا حتى يتدخل. ورغم ذلك، يمكن تماماً لشركة "دي بي إس غروب هولدينغز" السنغافورية (DBS Group Holdings)، التي تمتلك فرعاً في مدينة سيدني وتستخدم المنصة المشتركة ذاتها، أن تعطي للبنك الماليزي رمزاً مشفراً من الدولار الأسترالي، مقابل رمز رقمي يمثل الرينغيت الماليزي.

إن وضع العديد من العملات الرقمية للبنوك المركزية على نظام واحد، يمكن أن يوفر المراسلات التي تستهلك الوقت، ويستوفي المدفوعات العابرة للحدود بشكل فوري.

مشروع "دونبار"

ليست هذه مجرد نظرية افتراضية. فالسلطات النقدية في سنغافورة وماليزيا وأستراليا وجنوب أفريقيا، تعاونت معاً حتى تنجح في اختبار منصة مشتركة من هذا النوع في إطار "مشروع دونبار" (Project Dunbar) التابع لبنك التسويات الدولية.

تحدث معظم التأخيرات حالياً بعد أن يتسلم البنك المستفيد تعليمات الدفع، وقبل أن يضع القيمة في حساب المستخدم النهائي، وفقاً لتصريحات توماس نيلسون الذي يعمل في الأمانة العامة لـ"لجنة المدفوعات والبنية الأساسية للأسواق" في "بنك التسويات الدولية" مع باحثين آخرين.

إن إرسال الأموال إلى اقتصادات منخفضة ومتوسطة الدخل، عملية بطيئة، ومكلفة بشكل خاص، بسبب المعالجة الآلية على مجموعات أو على دفعات، والاشتراطات الإضافية المتعلقة بضوابط رأس المال. غير أن هذه هي بالضبط البلاد التي تصدر فائض الأيدي العاملة لديها إلى العالم، ولا تتحمل خسارة 6.3% على كل تحويل إلى الداخل بقيمة 200 دولار. (وهذه النسبة هي المتوسط فقط، وقد تتجاوزها الرسوم بدرجة كبيرة).

لا يشترط في العملات الرقمية للبنوك المركزية التي تصدر على منصة عابرة للحدود، أن تتاح للجمهور لاستخدامها في الاقتصاد محلياً. ويمكن أن تظل هذه الرموز مستخدمة لتعاملات الجملة الخالصة فقط، وتوجد في محافظ المؤسسات المالية. والأهم، هو التفكير بطريقة خلاقة وإنهاء أوقات المعالجة الطويلة عند البنوك المستفيدة – أو جعل التأخير بلا أهمية.

منصمة "كوردا"

ريتشارد براون، رئيس شؤون التقنية لدى منظمة "آر3" (R3) في المملكة المتحدة، التي تستخدم منصة بلوكتشين "كوردا" (Corda) الخاصة بها في اختبار مشروع "دونبار"، يصف هذه العملية بأنها مشكلة "الشيك القادم في الطريق" (أسلوب التهرب من سداد الالتزامات). فكيف يستطيع المشتري إقناع البائع في بلد آخر بأنه دفع قيمة البضاعة فعلاً؟ البائع لن يستطيع أن يرى النقود في حسابه، وقد لا يصدق المشتري إذا أصدر له خطاب تأكيد من البنك التابع له: "فهي مجرد رسالة. أستطيع أن أزورها".

لكن، يتساءل بروان، ماذا لو كانت الرسالة التي يحصل عليها المشتري من البنك التابع له موقعة رقمياً من قبل البنك المركزي للبائع –وهو مؤسسة محل ثقة– مؤكدة أن "عملية التحويل لم تتم فقط، ولكن يتعهد البنك أيضاً بضمان العملية؟". هذه الرسالة يمكن بعد ذلك إحالتها إلى مكتب البائع، حتى يقوم أوتوماتيكيا بتحديث بياناته، حتى يزيل مصدراً من مصادر الإزعاج الدائمة في التجارة العالمية.

لم تتحقق واقعياً هذه القناة السريعة المشتركة التي ستقوم البنوك المركزية بتحريك نقودها الرقمية عبرها بالجملة الآن. ولا نعرف كم عدد القنوات التي سوف تتشكل في النهاية، ومن سيملكها، غير أننا أمام أمر واضح هو أن العقوبات التي فرضت على البنوك الروسية في نظام "سويفت" ربما تكون المفجر الذي يقضي في النهاية على نظام المراسلة المصرفية ويضعها في متحف من متاحف النقود. فالمدفوعات التي تستغرق أياماً حتى تسوّى، لا مكان لها في نظام التجارة والتمويل للقرن الحادي والعشرين.