البرازيليون ينفقون نصف دخلهم لسداد فوائد الديون

06:23 صباحاً 22 مارس 2022 حدثت فى 11:23 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

طلبت أستاذة المالية كلوديا يوشيناغا من طلابها الأجانب في مؤسسة "غيتوليو فارغاس" (Getulio Vargas Foundation) في ساو باولو تخمين متوسط أسعار الفائدة الذي تتقاضاه جهات إصدار بطاقات الائتمان في البرازيل على الأرصدة غير المسددة، وأمرتهم بتخمين مستويات مرتفعة.

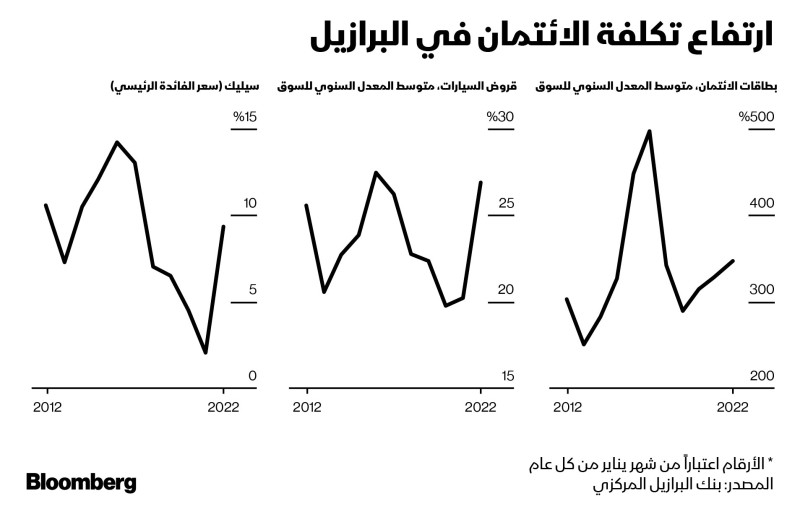

تقول إن "أقصى تخمين كان 50%"، لكن الإجابة الصحيحة كانت 346.3%. وتوضح يوشيناغا: "لدي طلاب من الولايات المتحدة وبلجيكا وأفريقيا.. وهذه نسبة لا تصدق بالنسبة إليهم".

اقرأ أيضاً: البرازيل ترفع سعر الفائدة للمرة الثالثة في أجرأ دورة تشديد للسياسة النقدية

يتحمل البرازيليون، الذين اقترضوا في أثناء جائحة كورونا، العبء الأكبر لحملة البنك المركزي لترويض تضخم جامح من رقمين. فبينما تردّد صنّاع السياسة في الولايات المتحدة وأوروبا في اتخاذ مثل هذه الخطوات، سارعت السلطات النقدية في أكبر اقتصاد في أمريكا اللاتينية في الاستجابة لارتفاع الأسعار، بدافع من ذكريات نوبات التضخم المفرط التي امتدت حتى أوائل التسعينيات.

اقرأ المزيد: البرازيل وكولومبيا.. الأكثر ضعفاً هذا العام بين الأسواق الناشئة

منذ مارس 2021، رفع البنك المركزي البرازيلي سعر الفائدة الرئيسي، الذي أطلق عليه اسم "سيليك" (Selic)، بما يصل إلى 875 نقطة أساس. بدأ هذا العلاج القوي يؤتي ثماره، فقد ارتفعت أسعار المستهلك بنسبة 10.4% في يناير على أساس سنوي، ما يمثل تحسناً مقارنة بأعلى نسبة ارتفاع في 18 عاماً سجلتها في نوفمبر، التي بلغت 11% تقريباً.

تدني القدرة الشرائية

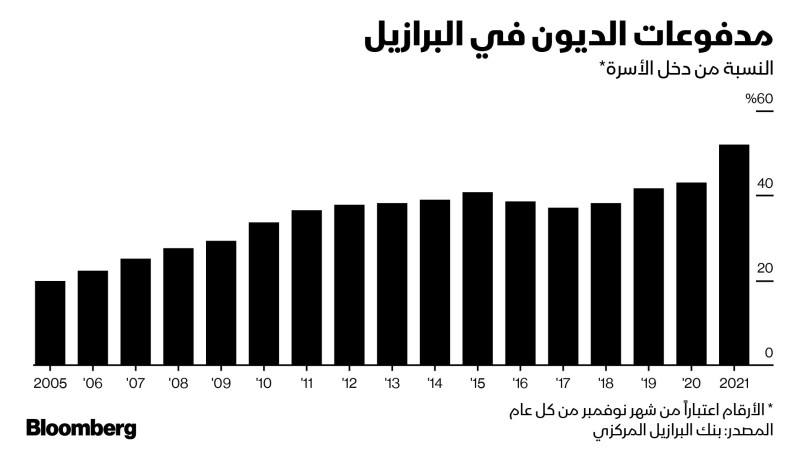

يسهم ارتفاع معدلات الفائدة في خفض القوة الشرائية للبرازيليين. في الوقت الراهن، تستحوذ المدفوعات المستحقة على المستهلكين، بما في ذلك الرهون العقارية وقروض السيارات وبطاقات الائتمان وغيرها من أنواع الائتمان المتجدد، على نحو 52% من دخل الأسرة. هذه النسبة ترتفع بمقدار 9% عن معدلات عام 2020، كما أنها أعلى نسبة مسجلة منذ بدء البنك المركزي في تتبع المقياس قبل 17 عاماً.

خلال فترة تفشي الوباء، بدأ عدد أكبر من البرازيليين العاطلين عن العمل، أو الذين يعانون من بطالة جزئية، الاعتماد على بطاقات الائتمان أو بطاقات الماتجر لدفع تكاليف الأمور الضرورية مثل البقالة والدواء.

كانت ألكسندرا سيلفا، البالغة من العمر 26 عاماً، تعمل إخصائية في إضاءة المسرح في جزيرة فلوريانوبوليس السياحية عند اندلاع الأزمة. فقدت سيلفا وظيفتها، ومع توجهها نحو الحفلات بديلًا، انخفض دخلها من 3500 ريال شهرياً (700 دولار) إلى 1800 ريال. تقول سيلفا، التي تحول أحياناً الأرصدة من بطاقة إلى أخرى لمنحها وقتاً إضافياً لسداد الرسوم: "أبذل جهداً كبيراً حتى لا أفقد السيطرة على شؤوني المالية، لكن لا يمكنني التوقف عن استخدام بطاقاتي الائتمانية".

طفرة بطاقات الائتمان

عندما خفض البنك المركزي البرازيلي سعر الفائدة إلى 2% في أغسطس 2020 لدعم الاقتصاد خلال أزمة "كوفيد-19"، انتهز كثير من البرازيليين فرصة التقديم للحصول على بطاقات ائتمان أو قروض. تنافست مجموعة من شركات التكنولوجيا المالية مع البنوك لاستقطاب عملاء جدد. وبحلول نهاية عام 2020، كان هناك 134 مليون بطاقة ائتمان نشطة متداولة، حسب أحدث البيانات المتاحة من البنك المركزي البرازيلي، بزيادة قدرها 35% مقارنة بعام 2018.

تشجيع الاستدانة

في عام 2017، وبينما كانت تدرس إدارة الأعمال في الجامعة بولاية ريو دي جانيرو، وافقت ناتاليا رودريغيز على العمل بدوام جزئي في متجر للأحذية، إذ نجحت في إقناع كثيرين من العملاء بالتقدم بطلبات للحصول على بطاقات ائتمان خاصة بالمتجر. قبل مضيّ وقت طويل، شعرت بالذنب لأنها كانت تحث الناس على الاستدانة، على حد قولها. بالتالي تحولت رودريغز، البالغة من العمر 23 عاماً، إلى خبيرة شخصية في الشؤون المالية لتقدم المشورة إلى متابعيها على "تويتر" و"يوتيوب" و"تيك توك" بشأن كل شيء، بدءاً من كيفية تحديد (والتزام) ميزانية الأسرة، إلى كيفية التعامل مع الميراث. يبلغ عدد متابعيها على وسائل التواصل الاجتماعي نصف مليون متابع.

تقول رودريغيز: "بمجرد بلوغ الـ18 عاماً، يسمع البرازيليون من والديهم أنهم بحاجة إلى الحصول على بطاقة ائتمان حتى عندما لا يكون لديهم المال للدفع مقابل ذلك". وتوضح: "أنا لا أقول إن الشخص الذي ينتمي إلى فئة ذوي الدخل المنخفض لا يمكنه استصدار بطاقة ائتمان، لكن يجب منحها وفقاً للدخل". وتشير إلى أن المشكلة تكمن في أن الحد الائتماني للبطاقة غالباً ما يكون مرتفعاً للغاية، ما يزيد احتمالات تخلف حاملي البطاقات المبتدئين عن السداد.

رهون عقارية وفائدة متغيرة

كذلك، استطاع عديد من البرازيليين الاستفادة من سلسلة أسعار فائدة من رقم بخانة واحدة على مدى ثلاثة أعوام ونصف العام، وهي الفترة الأطول في تاريخ البرازيل، في أثناء عملية شراء منزل. لكن نظراً إلى أن كل الرهون العقارية تقريباً في الدولة لديها معدلات فائدة متغيرة، فلم يتمكن كثيرون من مواكبة المدفوعات بمجرد أن بدأ البنك المركزي في رفع أسعار الفائدة.

يقدر الاتحاد المصرفي البرازيلي، المعروف باسم "فيرابان" (Febraban)، إنّ 18.7 مليون عقد من عقود القروض العقارية قد أعيد التفاوض بشأنها منذ بداية الوباء، رغم أن البيانات لا تفرق بين المقترضين الذين يعانون من ضائقة مالية وأولئك الذين يتطلعون ببساطة للحصول على سعر فائدة أقل.

تلقت غاربين هيلين، وهي موظفة عامة في برازيليا تبلغ من العمر 53 عاماً، مفاتيح منزلها المبني حديثاً في شهر مايو فقط، لكنها تشعر بضغوط فعلية نتيجة تحمل دفعة قرض الرهن العقاري البالغة 1005 ريالات برازيلية شهرياً، التي زادت بأكثر من 10%. وتقول: "إذا استمرت هذه التكلفة في الازدياد كل شهر فلن أتمكن من الدفع مقابل ذلك".

"المركزي" يطمئن

نفى رئيس البنك المركزي البرازيلي، روبرتو كامبوس نيتو، المخاوف المثارة حول إمكانية ارتفاع مستويات التخلف عن سداد القروض من الأرقام الفردية المنخفضة الحالية، وبالتالي الإضرار بالنظام المصرفي والاقتصاد ككل. وقال في منتدى افتراضي الشهر الماضي إنّ "حجم الائتمان ما زال ينمو بطريقة صحية. من الواضح أننا قلقون دائماً بشأن ارتفاع الديون المستحقة، لكن حتى الآن لم نرَ أي شيء بخلاف ما كنا نتوقعه".

تُظهِر بيانات جمعها البنك الدولي أن فروق أسعار الفائدة في البرازيل -وهو الفرق بين متوسط سعر الإقراض المصرفي وسعر الفائدة على الودائع- سجلت ثالث أعلى معدل عالمياً، إذ بلغت 26.8%، في عام 2020، وهو آخر عام تتوافر فيه البيانات. زعمت البنوك أن الفارق الكبير يعكس حقيقة مفادها أن كثيرين من البرازيليين يفتقرون إلى تاريخ ائتماني يمكن للمقرضين الوصول إليه لقياس مستوى المخاطر. كما تعثر تشريع في الكونغرس كان من المفترض أن يحد من أسعار الفائدة على بطاقات الائتمان.

زيادات مرتقبة

دفعت أسعار الفائدة المرتفعة البرازيل نحو ركود اقتصادي خلال العام الماضي. ورغم تمكن الاقتصاد من النمو بنسبة 0.5% في الربع الأخير من عام 2021، فإنّ الظروف الائتمانية الأكثر تشدداً ستواصل لعب دور العائق أمام النمو الاقتصادي. بدأ خبراء الاقتصاد الحديث عن رفع محتمل لأسعار الفائدة بواقع مرتين على الأقل في عام 2022، الأمر الذي يرفع سعر الفائدة (سيليك) إلى 12.25%.

يقول كريستيانو سوزا، الاقتصادي في "جيه بي مورغان تشيس آند كو"، إنّ تفاقم مستويات ديون الأسر "سيحدّ من النشاط الاقتصادي"، متوقعاً ألا يسجل الاقتصاد البرازيلي أي نمو خلال العام الجاري بأكمله. ويوضح قائلاً: "إنه جزء من سيناريو سلبي لارتفاع أسعار الفائدة الذي يثبط الاستهلاك، والتضخم المرتفع الذي يؤدي إلى تآكل القوة الشرائية، والافتقار إلى زيادات حقيقية في الأجور بما يعوق الاستهلاك أيضاً".