بيع النفط السعودي مقابل اليوان لن يمثّل تهديداً للدولار

بقلم: David Fickling

المصدر: بلومبرغ - مقال رأي

07:30 صباحاً 18 مارس 2022 حدثت فى 11:23 مساءً 20 أبريل 2022

David Fickling

David Fickling is a Bloomberg Opinion columnist covering commodities, as well as industrial and consumer companies. He has been a reporter for Bloomberg News, Dow Jones, the Wall Street Journal, the Financial Times and the Guardian.

تعديل مقياس القراءة

ع ع ع

هل يوجد موقف أكثر عبثية من قطع اثنين من أكثر اقتصادات العالم اعتماداً على الدولار عهداً بتخليص نفسيهما من العبء الباهظ الناجم عن الدولار؟

صعد سعر صرف اليوان الصيني، يوم الأربعاء، بعد أن ذكرت صحيفة "داو جونز" أن المملكة العربية السعودية تجري محادثات مع بكين لإجراء عملية تسعير لبعض مبيعاتها من النفط الخام بتلك العملة، عوضاً عن الدولار.

في الوقت الذي يظهر فيه العالم في حالة انقسام بين كتل ديمقراطية وكتل استبدادية متنافسة، حتمياً ستجري إثارة الحديث المتكرر المتعلق بتحدي اليوان لمكانة الدولار باعتباره العملة الاحتياطية العالمية. كثيراً ما كان يُعد الحديث من هذا النوع ضرباً من الخيال، غير أنه أمر غير وارد بطريقة أكبر في الوقت الراهن.

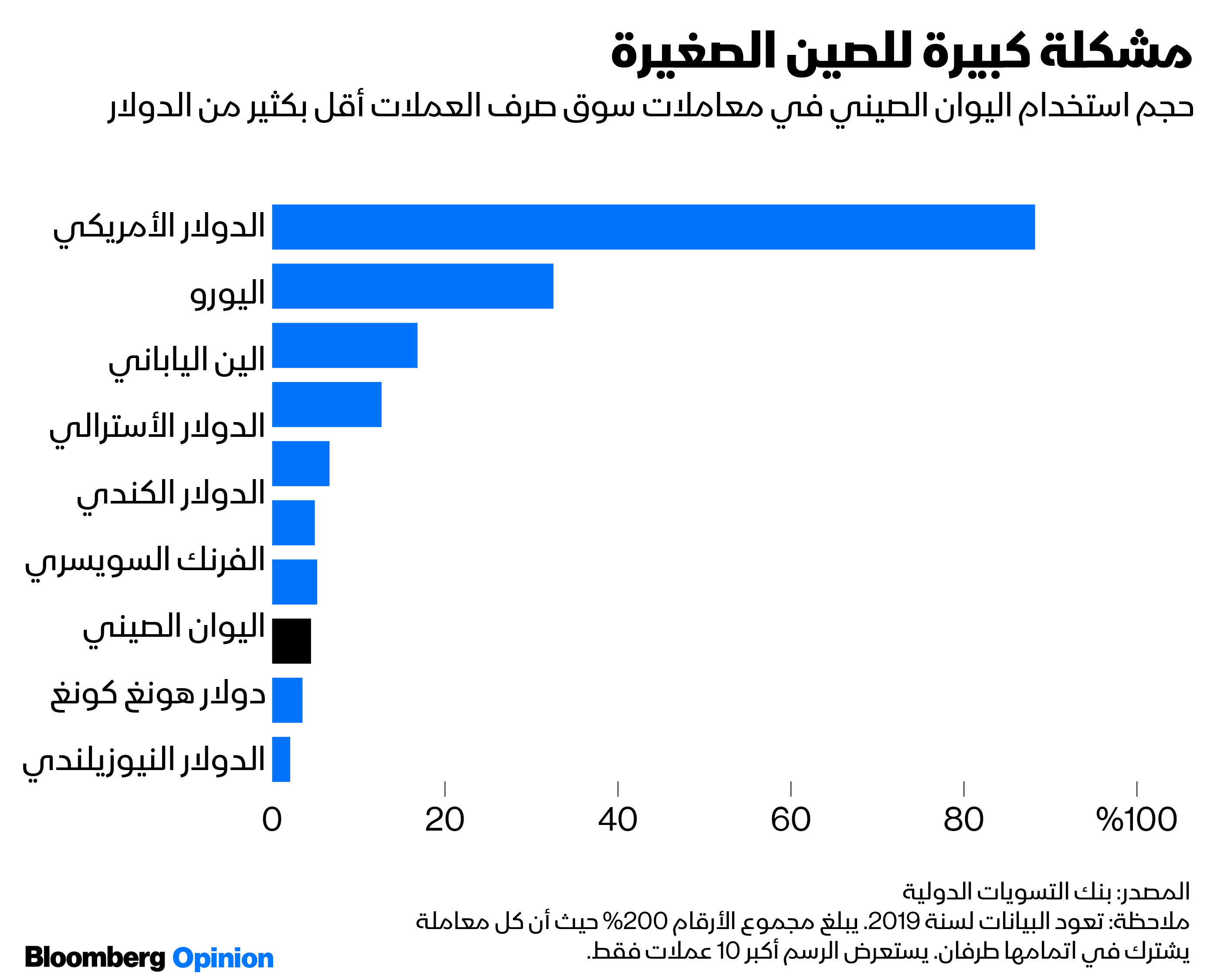

لنترك جانباَ، حالياً، حقيقة أنه ليس هناك مؤشر على وصول اليوان إلى مستوى عملة الفرانك السويسري حتى كوسيلة للتداول، ناهيك عن "الدولار الجبار". جرى استعمال الدولار في إجراء 88% من معاملات سوق الصرف الأجنبية خلال سنة 2019، بالمقارنة مع 4.3% فقط لليوان.

اقرأ أيضاً: وول ستريت جورنال: السعودية تدرس قبول اليوان بدلاً من الدولار في مبيعات النفط للصين

في حال كنت لا تعتقد أن 18.1 مليار دولار قيمة سيارات باعتها ألمانيا، التي تستخدم عملة اليورو، للمملكة المتحدة التي تستخدم الجنيه الإسترليني، السنة الماضية، تمثّل خطراً على هيمنة نظام الدولار، فمن الصعوبة بمكان أن تتوقع لماذا سيحدث اختلاف ناجم عن عملة تُستخدم لتسوية جزء محدود من عمليات تداول للنفط الخام بقيمة 43.7 مليار دولار بين اقتصادين مرتبطين بالدولار.

رغم ذلك، يوجد شيء ما تغير بكل تأكيد خلال الأسابيع القليلة السابقة. تحصل المملكة العربية السعودية على دولارات في مقابل براميل النفط الخام والمنتجات البترولية المعالجة، ومن ثم يجري استبدالها بدورها بأوراق مالية مقوّمة بالدولار على غرار سندات الحكومة الأمريكية.

تظهر القيمة الإستراتيجية في الأجل الطويل لهذه الفئات من الأصول - خاصة لمصدري النفط المعتادين على شن حروب ضد الدول المجاورة - أكثر هشاشة بطريقة ملحوظة منذ توقيع البيت الأبيض عقوبات على البنك المركزي الروسي الشهر الماضي. الحكومة التي تتمتع بالحذر لا تعتقد أنه يمكنها التعويل على العلاقات الودية مع واشنطن إلى الأبد، وربما يكون من الحصافة تنويع أصولها الأجنبية إلى عملة تخضع بدرجة أقل لسيطرة بنك الاحتياطي الفيدرالي الأمريكي.

رغم ذلك، تكمن حقيقية الأمر فيما يلي: هذه العملة قائمة فعلياً، وتُسمى بالدولار الأمريكي.

اقرأ أيضا: تحوّل السعودية إلى اليوان رمزي ولا يشكل تهديداً حقيقياً للدولار

لا يعود الدور المحوري للعملة الأمريكية في تمويل التجارة إلى أي حماس لآليات التنظيم المالي الأمريكي، كما أنها لا ترتكز على عمليات الإصدار الدولارية من قبل البنوك الأمريكية التي تخضع للتنظيم من قبل بنك الاحتياطي الفيدرالي الأمريكي أيضاً، بل على النقيض تماماً - لا يشكل النظام المالي الدولي للدولار الأمريكي حجر الأساس بنفس قدر "اليورودولار"، وهو مصطلح يقصد به تلك السوق الغامضة نوعاً ما لأنشطة القروض، والسندات قصيرة الأجل التي تصدرها البنوك خارج الولايات المتحدة، غير أنها مقوّمة بالدولار.

تمتلك سوق "اليورودولار" أصولها تحديداً، كنوع من الحيطة، حيال النظام الأمريكي، والتي تبديها حالياً المملكة العربية السعودية وروسيا والصين. تطورت هذه السوق خلال الأعوام التي جاءت في أعقاب الحرب العالمية الثانية حتى تستطيع البلدان الشيوعية من تخزين ودائعها بالدولار لدى البنوك الأوروبية، حيث لا تتوجس خيفة من تجميد أصولها من قبل الحكومة الأمريكية.

اقرأ أيضاً: هؤلاء هم الرابحون والخاسرون من ارتفاع اليوان الصيني

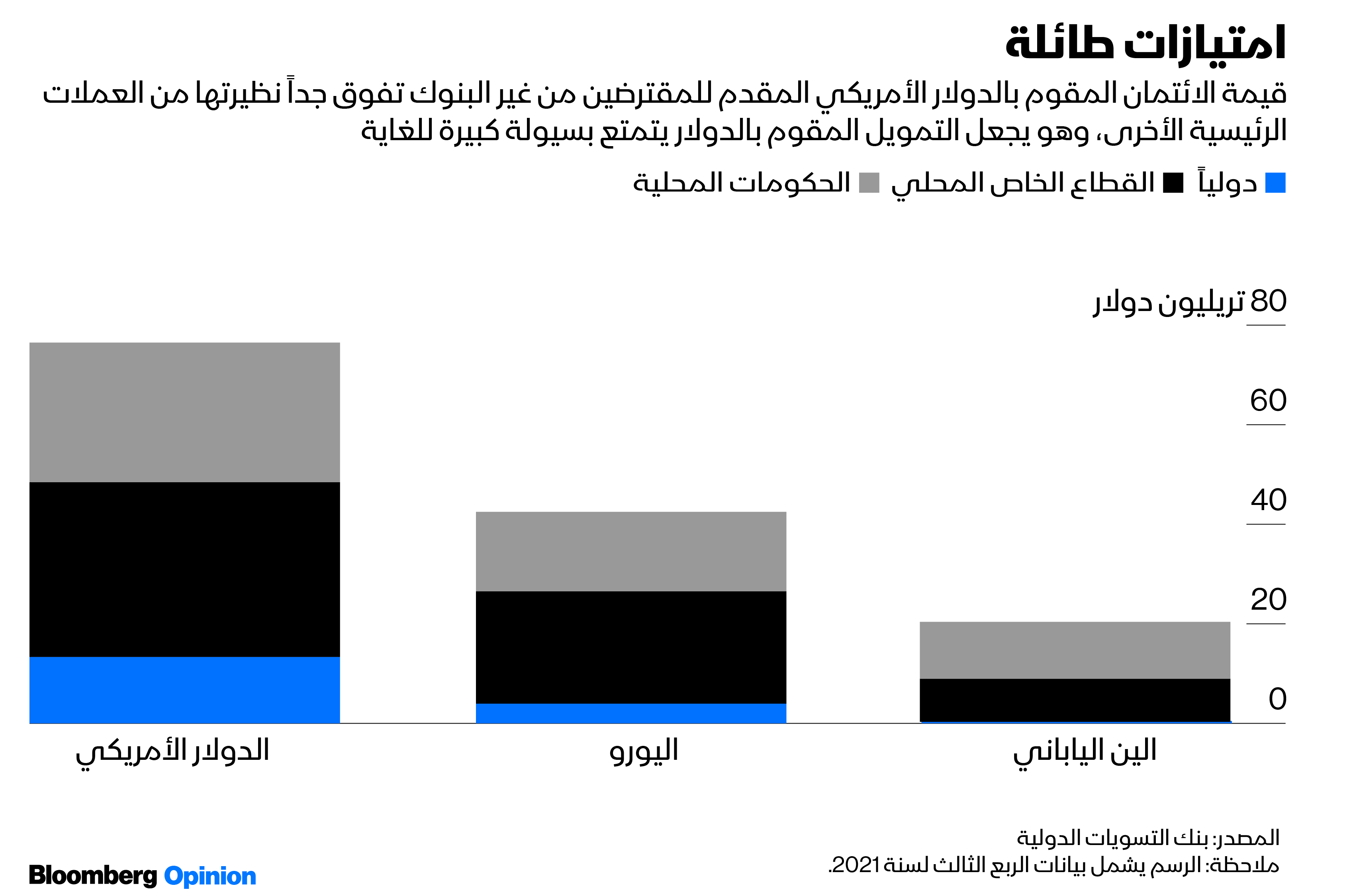

بات حجم السوق عملاقاً منذ ذلك الوقت، حيث بلغ 13.42 تريليون دولار من الائتمان المستحق في شهر سبتمبر الماضي، بالمقارنة مع نحو 4.26 تريليون دولار في صورة تمويل خارجي مقوّم باليورو و412 مليار دولار مقوم بالين الياباني. ولا يُعد من قبيل التهويل القول بأن التجارة والتمويل الدوليين سيتعرضان للانهيار بين عشية وضحاها في حال انهارت السوق.

زاد نمو خطوط مقايضة الدولار لدعم اليورو منذ الأزمة المالية لسنة 2007، والاستعداد المتنامي لدى الولايات المتحدة لتوقيع عقوبات ثانوية، من منطلق عالمي بالتأكيد، من إشراف واشنطن على هذه السوق، إلا أنها من حيث الجوهر لا تزال غير خاضعة لعملية تنظيمية بطريقة كبيرة.

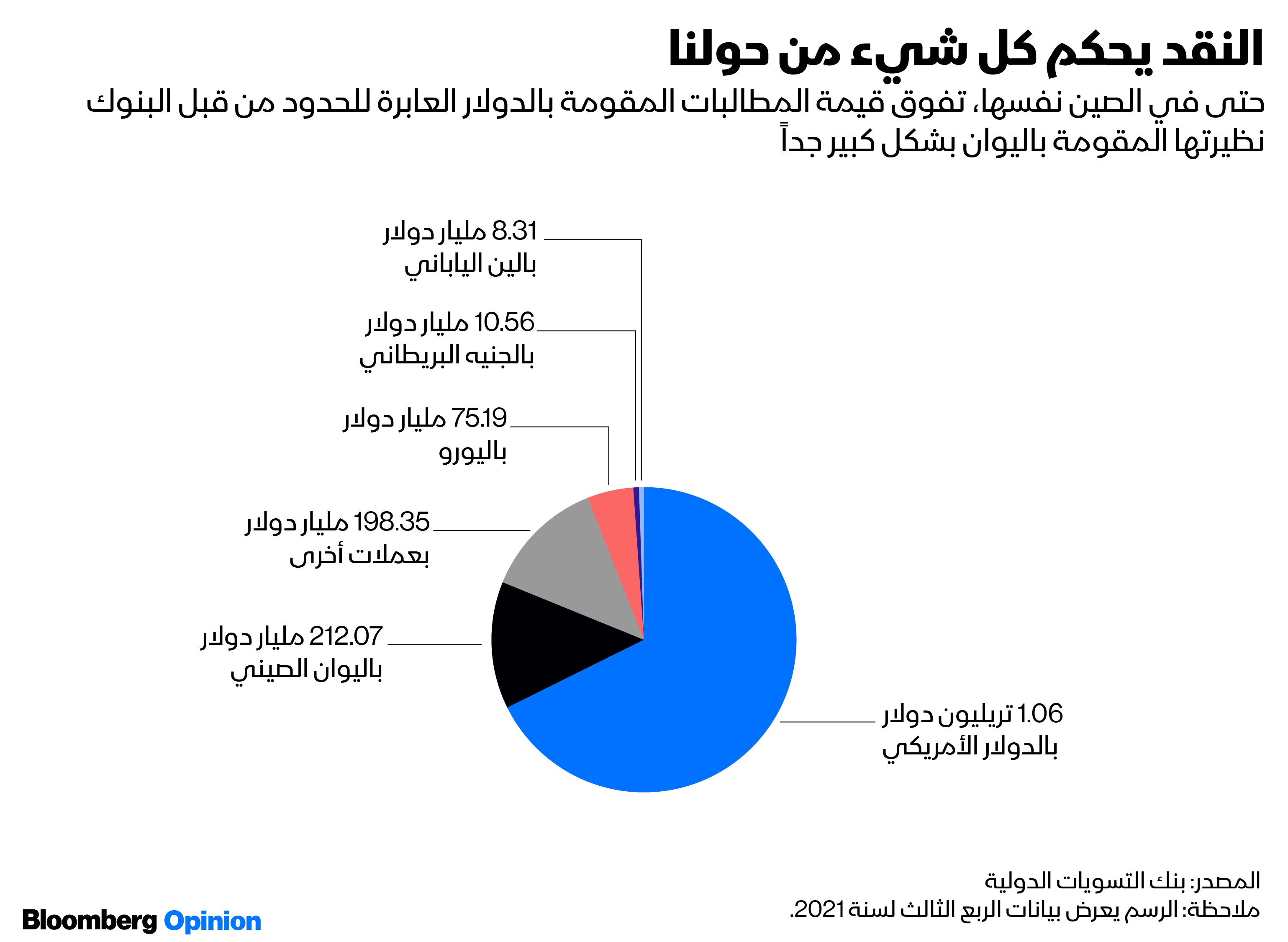

يلعب ذلك دوراً مهما في شرح سبب بقاء هيمنة الدولار على المعاملات العابرة للحدود. في حال كنت لا ترغب في تطفل الحكومات الأجنبية على أصولك بالخارج، فإن اليورو هو أوثق ما تستطيع الحصول عليه، بدون بيع النفط الخام باستخدام عملة "بتكوين". حتى في الصين في حد ذاتها، يظهر أن المستثمرين يحبذون الدولار، حيث صعدت قيمة الديون الخارجية المقومة بالدولار لدى البنوك التي يقع مقرها من الصين بمقدار 474 مليار دولار على مدى الأعوام الخمسة المنتهية في شهر سبتمبر الماضي، بالمقارنة مع ارتفاع بمقدار 127 مليار دولار في الأوراق المالية المقوّمة باليوان.

اقرأ أيضاً: توقعات بمواصلة ارتفاع اليوان الصيني رغم قوة الدولار

في حال لم تكن المملكة العربية السعودية لا ترغب في سيادة ما أجنبية تهيمن على أصولها الخارجية، فإن نقل مزيد من التداول الخاص بها إلى عملة اليوان يُعتبر أسوأ وسيلة لفعل ذلك.

يعني وجود نظام حساب رأس المال المغلق في الصين أن التنقل إلى داخل وخارج عملة "الرنمينبي" يحتاج للحصول على إذن من الحكومة. أضف إلى ذلك قواعد مصادرة الأصول الشاملة التي جرى دمجها في قانون بكين لمناهضة العقوبات، والذي جرى طرحه السنة الماضية. سيكون من عدم الكياسة الاعتقاد بأن الصين كانت منطقة تتمتع بأمان أكثر بالنسبة للرياض لاختزان ثروتها في الأجل البعيد.

في العصور التي يسودها السلام، يعد من السهل أن تتجاهل أنه مهما تضخ استثماراً أو تبيع منتجاً خارج البلاد، فإنك تعوّل على النوايا الطيبة لحكومة أجنبية ما للتأكد من أنك ستحصل على الأموال.

اقرأ أيضاً: المركزي الصيني: قوى السوق والسياسات ستعدل أي اختلال بسعر اليوان

لا يوجد شك في أن واشنطن حققت استفادة أكثر من وضع الدولار على مدى الأعوام الأخيرة لتحقيق الأهداف المتعلّقة بسياستها الخارجية، وما تزال هذه المسائل بعيدة تماماً عن أن تتفوق على ملاءمة الدولار الأمريكي، لإجراء المعاملات في أسواق العملات الأكثر سيولة حول العالم، يدعمها أكبر مخزون من الديون السيادية ومنظومة ترتكز على سيادة القانون، ويُعد اليوان هو عملة الاحتياطي النقدي العالمية في المستقبل، وسيبقى على هذا النحو بصفة دائمة.