رئيس بنك التسويات الدولية: العالم بحاجة إلى رفع الفائدة لمواجهة عصر تضخميّ جديد

10:19 مساءً 06 أبريل 2022 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

قد يدخل الاقتصاد العالمي عصراً تضخمياً جديداً يتطلب من البنوك المركزية رفع أسعار الفائدة بتصميم، وتحمل الحكومات مسؤولية توفير توسع اقتصاديّ مستدام طويل الأمد، حسب ما ذكره أكبر وصيّ نقدي في العالم.

قال أغوستين كارستينز، المدير العامّ لبنك التسويات الدولية، في خطاب ألقاه يوم الثلاثاء الماضي في جنيف، إنّ القوى التي تقف وراء ضغوط الأسعار العالية بعناد في الاقتصادات المتقدمة والناشئة من الممكن أن تستمر لجزء من الوقت، وتظهر قوى جديدة وسط أسواق عمل تعاني من نقص اليد العاملة واتجاهات انحسار العولمة.

الاحتياطي الفيدرالي الأمريكي يدرس خفض ميزانيته العمومية بـ95 مليار دولار شهرياً

يعني هذا أن صنّاع السياسات لم يعودوا يمتلكون "مجالاً بطريقة لم يسبق لها مثيل" لتعزيز النمو والتوظيف، ولا بد أن يجعلوا الوصول إلى تضخم مستقر أولوية، على حد قوله.

قال كارستينز، الذي يشار في الغالب إلى بنك التسويات الدولية الذي يديره على أنه بمثابة البنك المركزي للبنوك المركزية: "في حال تبدلت الظروف بطريقة جذرية، فقد يحتاج الأمر إلى تعديل النموذج".

مسؤول: "المركزي الأوروبي" قد يرفع الفائدة إلى صفر في 2022 لمواجهة التضخم

وأضاف: "يحتاج هذا التعديل إلى اعتراف على نطاق أكثر اتساعاً على مستوى صنع السياسات بأن تدعيم نمو مرن طويل الأجل لا يمكن أن يعتمد على برامج تحفيز متكررة للاقتصاد الكلي، سواء كانت نقدية أو مالية. لا يمكن بلوغ ذلك إلا عبر السياسات الهيكلية التي تقوي القدرة الإنتاجية للاقتصاد".

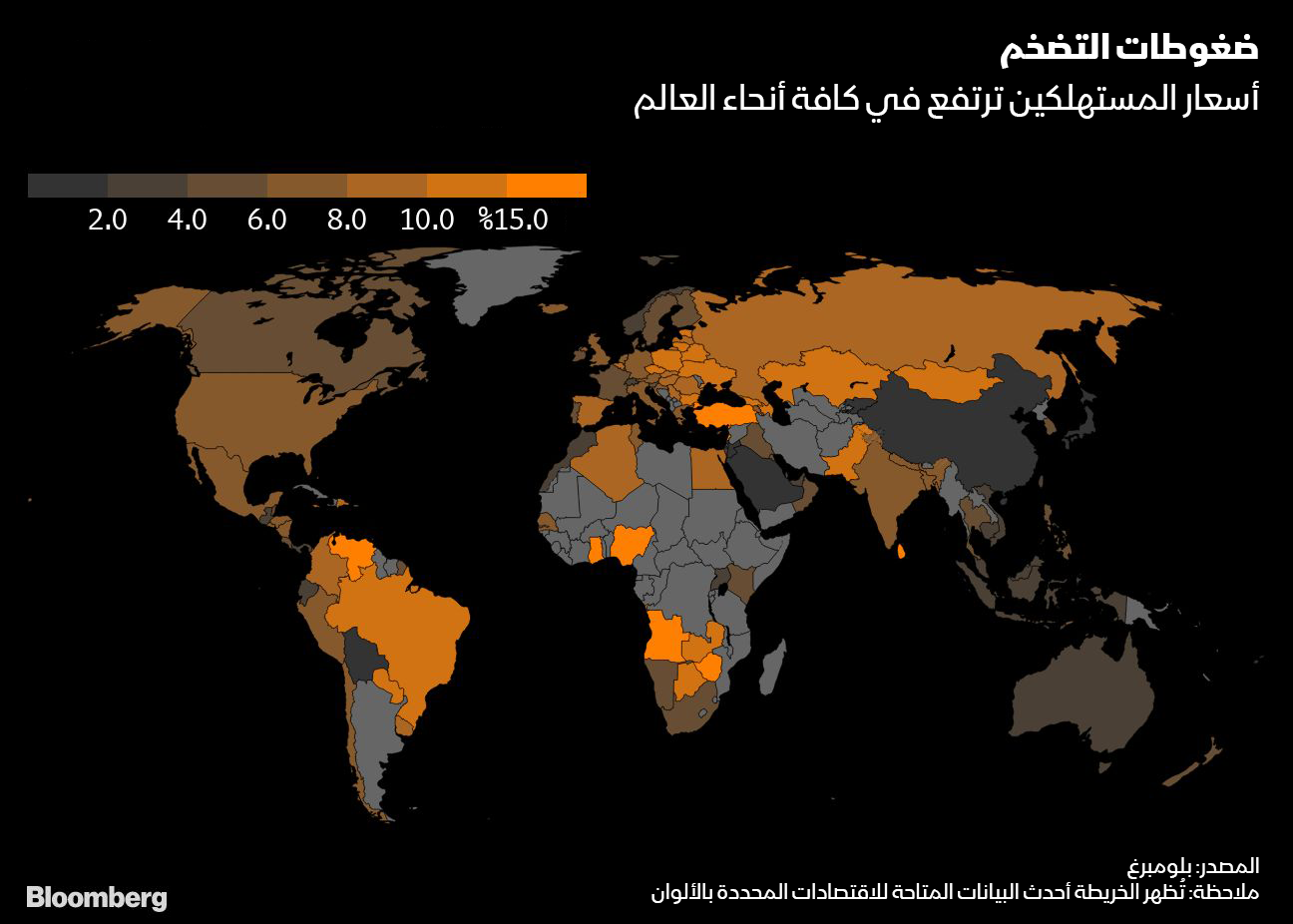

التضخم لن يهدأ قريباً

يحطم التضخم المستويات القياسية في مناطق كثيرة حول العالم، ما يضطر البنوك المركزية إلى الشروع في عملية خروج من السياسات النقدية الفضفاضة بشدة، التي ساعدت الاقتصادات على تخطي أزمة وباء كورونا.

رغم ذلك، يواجه كثيرون صعوبات في تحديد ما إذا كانت ضغوط الأسعار الراهنة ستسفر عن معدلات تضخم أسرع على المدى الطويل، أو ستنحسر عندما يخمد صعود أسعار الطاقة. يميل كارستينز نحو حدوث السيناريو الأول.

قال: "ليس من المفترض أن نتوقع أن تتراجع الضغوط التضخمية قريباً، واقعياً، ربما ما زال التأثير السعري الكامل لاضطرابات عام 2021 مستمراً في العمل في أنحاء النظام".

يعود ذلك إلى أن المستهلكين ما زالوا يشترون سلعاً أكثر من الخدمات، فيما يتواصل وجود اختناقات في أعمال الشحن وأشباه الموصلات وأجزاء من القوى العاملة. بالإضافة إلى ذلك، تزيد الحرب الروسية في أوكرانيا بشدة تكاليف المواد الغذائية والسلع الأساسية، في ظل تأثر الشركات والعائلات بطريقة مباشرة، كما باتت سلاسل القيمة العالمية تخضع لضغوط أكثر.

التضخم الذي يحركه العرض

في حين أن كثيراً من صنّاع السياسة النقدية قد يحتجّون بأن "البحث في" التضخم الذي يحركه العرض هو الاستجابة الصحيحة، يقول كارستينز إنه قد لا يكون الأمر على ذلك النحو في الوقت الحالي.

قال: "يفترض هذا أن الارتفاعات الهائلة في التضخم مسألة مؤقتة ولا تُعتبر كبيرة للغاية. تشير الخبرة المكتسبة حديثاً إلى أن تحديد مثل هذه الفوارق الواضحة يُعَدّ أمراً صعباً"، مضيفاً أن "التحقق من موقع وجود هذا الحد يُعَدّ مسألة صعبة، وقد نكتشفه فقط في أعقاب تخطيه".

التضخم الحادّ في بريطانيا يحفّز الرهانات على تخفيض أسعار الفائدة مبكراً

تشير مقاييس السوق في الولايات المتحدة ومناطق كبيرة من قارة أوروبا إلى أن توقعات التضخم قد تصبح غير وثيقة، حسب تحذير كارستينز. في غضون ذلك، تنتقل الارتفاعات في التكلفة في أحد القطاعات إلى قطاعات أخرى، كما أن نمو الأجور آخذ في التصاعد، وانحسار العولمة يخفف من ضغوط تراجع معدل التضخم.

قال كارستينز: "يظهر أنه من الواضح أن أسعار الفائدة تحتاج إلى زيادات إلى مستويات أكثر ملاءمة لبيئة التضخم الأكثر ارتفاعاً".

تابع: "من المرجح أن هذا سيحتاج إلى صعود أسعار الفائدة الحقيقية فوق المستويات المحايدة لجزء من الوقت من أجل كبح الطلب".

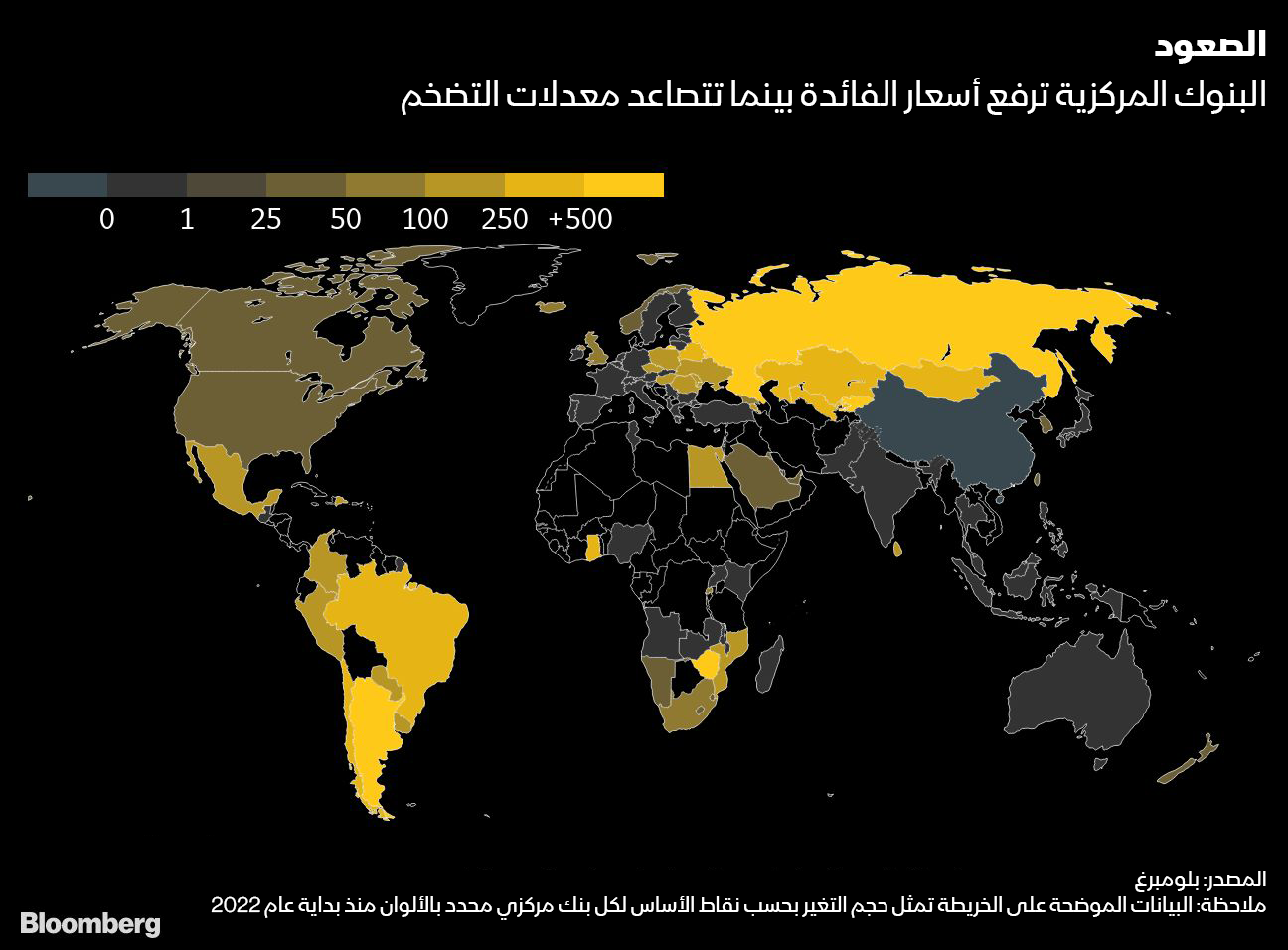

رفع الفائدة

يفكر بنك الاحتياطي الفيدرالي الأمريكي في زيادة أسعار الفائدة بعد أول عملية رفع له جرت خلال الشهر الماضي، فيما رفعها بنك إنجلترا على مدى 3 اجتماعات متتالية.

لم يؤكد البنك المركزي الأوروبي بعدُ خططه الخاصة بإنهاء عمليات شراء الأصول الهائلة خلال صيف هذه السنة، وهو شرط مسبق لإقرار أسعار فائدة أعلى.

كانت الأسواق الناشئة أكثر جرأة. شهد معظم دول أمريكا اللاتينية وجنوب أفريقيا ارتفاعات كبيرة في تكاليف الاقتراض، كما فعلت روسيا عقب هبوط سعر صرف الروبل بعد فرض العقوبات عليها.

قال كارستنز: "سيكون من الصعب تخطيط الانتقال إلى مستويات أكثر طبيعية، وفي نفس الوقت طرح تكهنات واقعية لما يمكن أن يقدمه صنّاع السياسة النقدية".

وأضاف: "لقد أدت البنوك المركزية ما يتجاوز دورها خلال العقد الماضي من الزمان. حان وقت تولي صنّاع السياسات العامة المسؤولية حالياً".