في بورصة طوكيو.. يمكن للجميع أن ينتمي للفئة الممتازة

بقلم: Gearoid Reidy

المصدر: بلومبرغ - مقال رأي

02:00 مساءً 21 أبريل 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

Gearoid Reidy

Gearoid Reidy is a Bloomberg News senior editor covering Japan. He previously led the breaking news team in North Asia and was the Tokyo deputy bureau chief.

تعديل مقياس القراءة

ع ع ع

للقضاء على الأبطال الخارقين، كان لدى الشرير في فيلم "ذا إنكريدابلز" من شركة "بيكسار" (Pixar) مخطط ماكر يهدف لجعلهم موجودين في كل مكان. حيث قال الشرير المسمى سيندروم في افتتاح الفيلم: "عندما يكون الجميع خارقين، فإنه لا أحد يكون كذلك".

لا تمتلك بورصة طوكيو مثل هذه الأهداف الماكرة. لكنها مع ذلك معرضة لخطر أن تفقد الأسهم اليابانية أهميتها بسبب استراتيجية لإعادة التنظيم تشوبها حماسة كبيرة، لكنها مخيبة للآمال بالوقت نفسه، وهي الاستراتيجية التي أوجدت الفئة "الممتازة" المفترض أن تحوي أفضل الشركات، ثم قامت بفتح هذه الفئة أمام الجميع تقريباً.

بورصة طوكيو تطبّق أكبر إعادة هيكلة منذ 60 عاماً

إعادة التنظيم

في بداية أبريل، تخلت البورصة عن فئاتها الحالية المربكة وأنشأت ثلاث فئات جديدة تضم حوالي 4 آلاف شركة مدرجة في اليابان، وكان من بينها الفئة الممتازة من الدرجة الأولى. لكن هذه الفئة الممتازة انطلقت مع ألف و836 شركة ضمنها، من بينها شركة "براس" (Brass)، وهي شركة لتنظيم حفلات الزفاف تقع في المركز الصناعي لمنطقة آيتشي، ويبلغ رأسمالها السوقي 37 مليون دولار. كذلك شركة "طوكيو إيشيبان فودز" (Tokyo Ichiban Foods)، التي تدير 75 مطعماً لأسماك القراض؛ وشركة "بي بان دوت كوم" (P-Ban.com)، وهي شركة لصناعة لوحات الدوائر الكهربائية تضم 28 موظفاً فقط. فهل تمثل هذه الأسهم حقاً أفضل ما في عالم الأعمال الياباني؟

في المقابل، لم يكن رد فعل المستثمرين على ذلك لطيفاً أبداً. حيث كُتب على غلاف مجلة الأعمال الأسبوعية اليابانية "تويو كيزاي" (Toyo Keizai) الأسبوع الماضي: "غرق بورصة طوكيو"، وتساءلت المجلة: "هل هذه الأسهم اليابانية، جيدة بما فيه الكفاية؟"

وبمعنى آخر: عندما ينضم الجميع تقريباً إلى فئة الأسهم الممتازة، فإنه لا أحد يكون كذلك.

سوق مُتشابكة

يوجد شعور بأن إعادة الهيكلة تُمثل فرصة ضائعة لن تأتي مرة أخرى قريباً. وكانت الخطة بدأت كرؤية كبرى لإصلاح هيكلية السوق المربكة والمتشابكة في طوكيو، وتقليل التضخم الحاصل بها. حيث اشتكى المستثمرون من أن مؤشر "توبيكس" (Topix) القياسي يحتوي على عدد كبير جداً من الشركات.

وحتى إطلاق الفئة الممتازة، كان مؤشر "توبيكس" مكوناً من الشركات في الدرجة الأولى من بورصة طوكيو للأسهم، والتي كانت تضم الطبقة العليا من الشركات المعروفة. حيث في اليابان، يكفي أن تقول بأنك (أو ابنك أو ابنتك المُتخرجين مؤخراً) تعمل في شركة "إيشيبو جوجو كيجيو" (ichibu jojo kigyo) ليُعرف بأنك ناجح مهنياً، وهو ما يعادل العمل في أحد شركات "فورتشن 500" – ذلك على الأقل قبل أن يرغب الجميع بالعمل في أحد شركات واد السيليكون الناشئة.

انكماش تعداد سكان طوكيو للمرة الأولى منذ ربع قرن

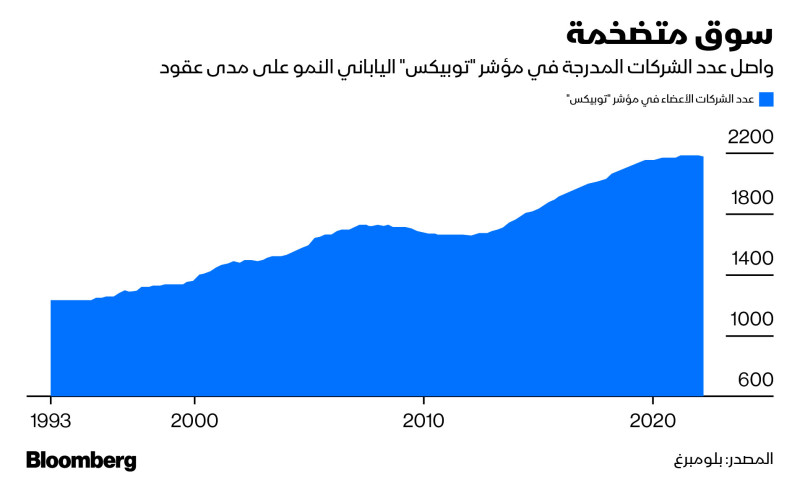

لكن بمرور الوقت، كانت معايير الإدراج المتراخية تعني أن كونك جزءاً من الفئة الأولى يشابه حصولك على جائزة ترضية في أحد السباقات بسبب المشاركة فقط. حيث زاد عدد الشركات المدرجة في المؤشر بأكثر من الضعف خلال العقود الثلاثة الماضية، ليصل إلى نحو ألفين و172 شركة. فيما أصبح يترتب على صناديق المؤشرات التي تتعقب "توبيكس" القيام بشراء وبيع الأسهم في المئات من هذه الشركات الصغيرة ذات السيولة المنخفضة.

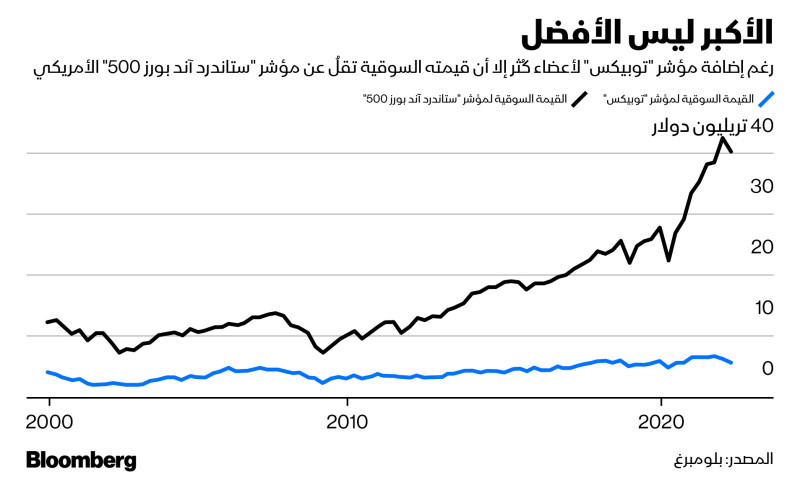

مقارنةً بمؤشر "ستاندرد آند بورز 500" أو مؤشر "سي إس آي 300" الصيني، أو مؤشر "داكس" الألماني الذي يقتصر على 40 شركة فقط، يبدو المؤشر الياباني متضخمّاً بشكل مثير للسخرية (يواجه مؤشر "نيكاي 225" المُثقل بالأسعار الضخمة مشكلات مختلفة ولكنها محبطة بالقدر ذاته). وذلك حتى مع كون سوق الأسهم في البلاد يمتلك مجالاً أوسع للمداولات مقارنة بأسواق الولايات المتحدة.

آمال بجذب الاستثمارات

وكان الأمل في أن تؤدي التعديلات الأخيرة في السوق إلى إصلاحها، والمساهمة في جعل طوكيو موقعاً أكثر جاذبية للمستثمرين الأجانب، وهو أمر حاسم لنجاح الأسهم اليابانية على المدى الطويل. حيث وعدت الفئة الممتازة بأن تكون مكاناً يضم أكبر الشركات في البلاد، حيث تعزز البورصة سوقاً للشركات التي تُقدّر "الحوار البناء مع المستثمرين العالميين".

حرب العلامات التجارية تقفز بإيجارات المتاجر في أحياء طوكيو الفاخرة

لكن تلك الآمال لم تتحقق. وانتهى الأمر بمعايير الأسهم الممتازة لتصبح متراخية للغاية، بما في ذلك متطلبات القيمة السوقية للإدراجات الجديدة التي تبلغ 200 مليون دولار فقط، وأقل من ذلك بالنسبة للشركات التي طال تواجدها بالبورصة. على النقيض من ذلك، تبلغ القيمة السوقية لأصغر شركة في مؤشر "ستاندر آند بورز 500" حوالي 6 مليارات دولار، أي أكبر بحوالي 30 مرة.

معايير فضفاضة

أما الأمر الأكثر سوءاً من ذلك، فهو التلاعب بالمعايير بشكل أكبر، حيث يمكن للشركات التي لم تحقق معايير الإدراج أن تتقدم لتنضم إلى الفئة الممتازة، وذلك ببساطة عن طريق تقديم خطة تعد بتلبية المتطلبات في مرحلة ما بالمستقبل. وحتى مع دخول إعادة الهيكلة حيز التنفيذ، لا يزال يتعين على بورصة طوكيو أن تحدد متى سيفسح نهج "الامتثال أو الشرح" هذا الطريق أمام الشركات الأكثر استحقاقاً.

ومع هذا التنظيم الجديد، كانت النتيجة هي أن 84% من الشركات في الفئة الأولى انتهى بها المطاف ضمن الفئة الممتازة الجديدة. ولا يزال مؤشر "توبيكس" كما هو أيضاً، على أن يجري التخفيف منه قليلاً خلال مهمة صعبة تستمر على مدى عدة سنوات. إذاً، أين حصل الإصلاح؟

في يناير، أخبرني هيرومي ياماجي، الرئيس التنفيذي لبورصة طوكيو، أن البورصة تتطلب الصبر، وأنه بمرور الوقت، سيتم تقليص السوق، حيث إن عبء تلبية معايير حوكمة الشركات ليس بالمهمة السهلة. وشجّع المستثمرين للتركيز على التغيير في كل شركة بدلاً من التركيز على عدد الشركات.

ما فائدة التنظيم الجديد؟

في الوقت الحالي نحن في حالة مُربكة. حيث لم تعط إعادة التنظيم أي دفعة للسوق. بل تراجعت جميع قطاعات السوق الثلاث، ولم يلاحظ المستثمرون أي تحسينات تجذبهم إلى طوكيو.

أسواق اليابان تترقب رأسمالية كيشيدا الجديدة

فيما تسير وتيرة التغيير ببطء شديد، وتعوقها الرغبة في إرضاء جميع الأطراف وهي فكرة مألوفة لدى أتباع نهج الإصلاح الياباني. ولكن مثل العديد من القضايا التي تواجهها الدولة، لم يعد ترف الوقت في صالح طوكيو، حيث يتحرك المنافسون في البلدان الأخرى بشكل أسرع.

مع ذلك، فإن هذه الرؤية ليست خاطئة. وهدفها جدير بالملاحظة: تبسيط السوق أمر طال انتظاره. لكن اليابان لديها نجوم حقيقيون في سوق الأوراق المالية، منهم على سبيل المثال، شركة "كيينس" (Keyence) المتخصصة في الأتمتة الروبوتية؛ وشركة "ريكروت" (Recruit Holdings) المشغّلة لأكبر موقع توظيف في الولايات المتحدة؛ وشركة "دايكين إندستريز" (Daikin Industries) عملاقة تكييف الهواء، وكل هؤلاء يستحقون اعترافاً عالمياً أكبر مما يحصلون عليه الآن. وعلى طوكيو وضع مجموعتها الأصيلة من الأبطال الخارقين معاً والسماح لهم باحتلال مركز الصدارة.