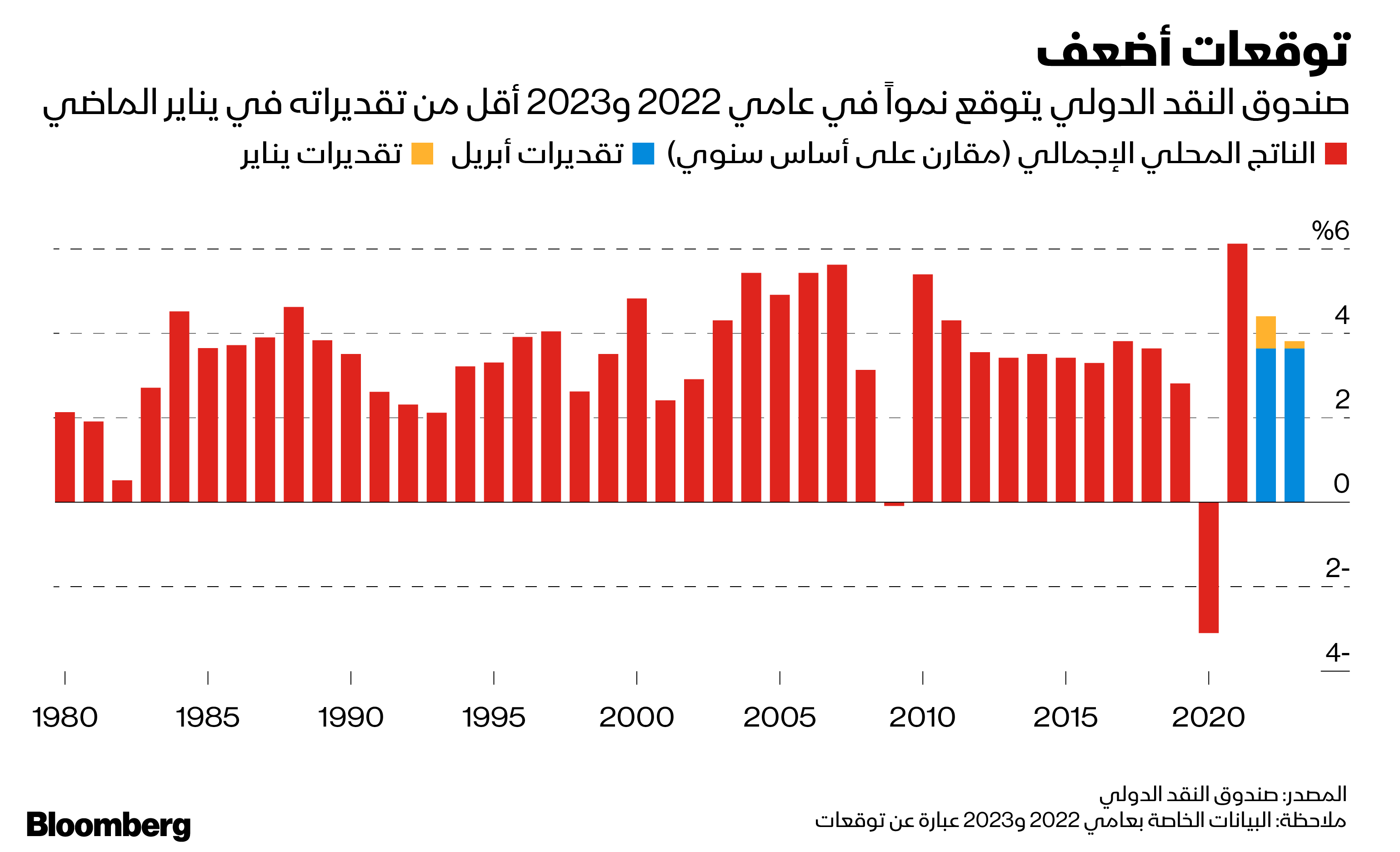

نهاية الأموال السهلة تُحدث صدمة مالية حول العالم قيمتها 410 مليارات دولار

07:44 مساءً 03 مايو 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

من المنتظر أن تتسارع عملية التحول على مستوى العالم بعيداً عن الأموال السهلة، مع تحرك برامج شراء السندات المرتبط بالجائحة من قِبل البنوك المركزية في الاتجاه المعاكس، ما يُنذر بإحداث صدمة أخرى للاقتصادات والأسواق المالية حول العالم.

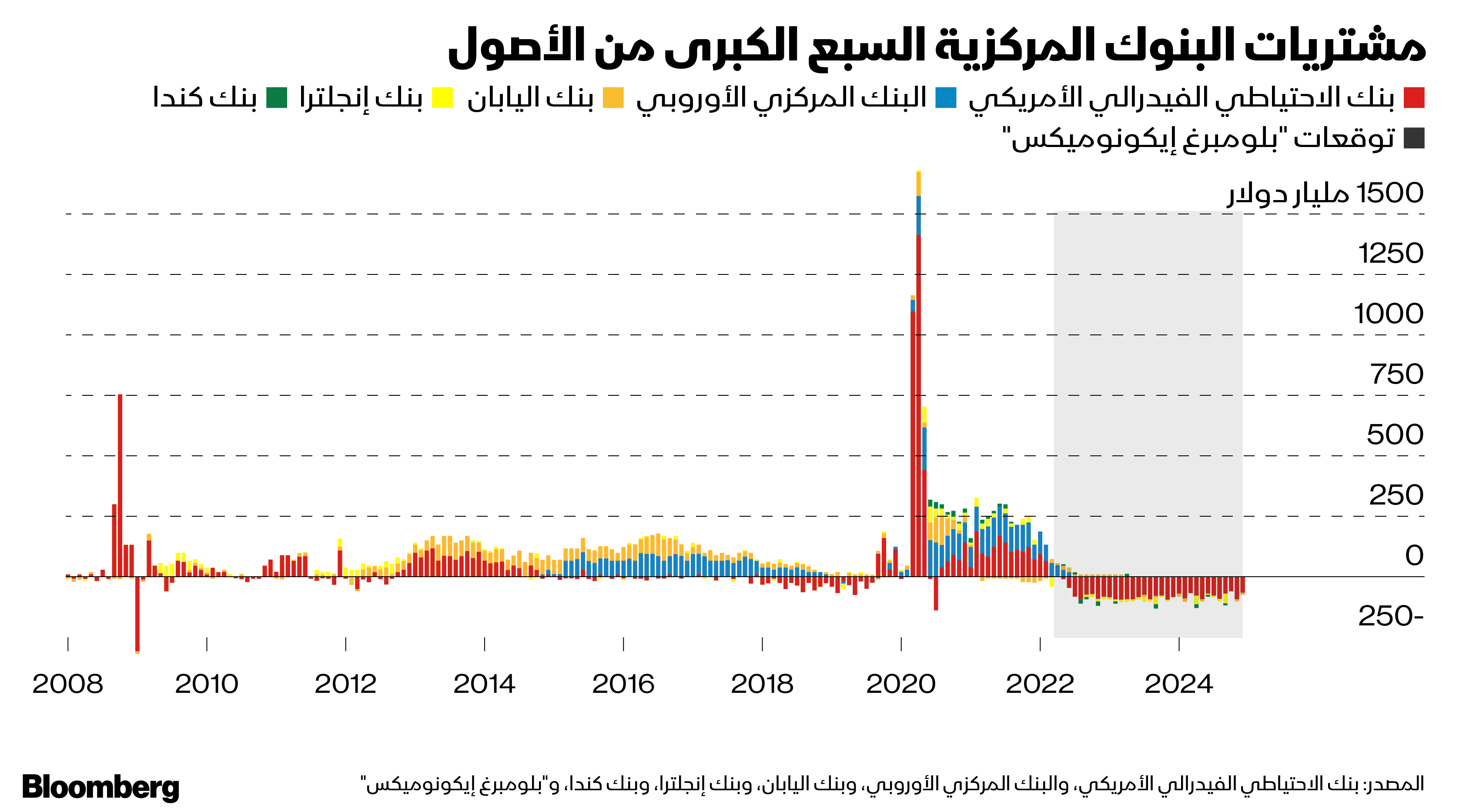

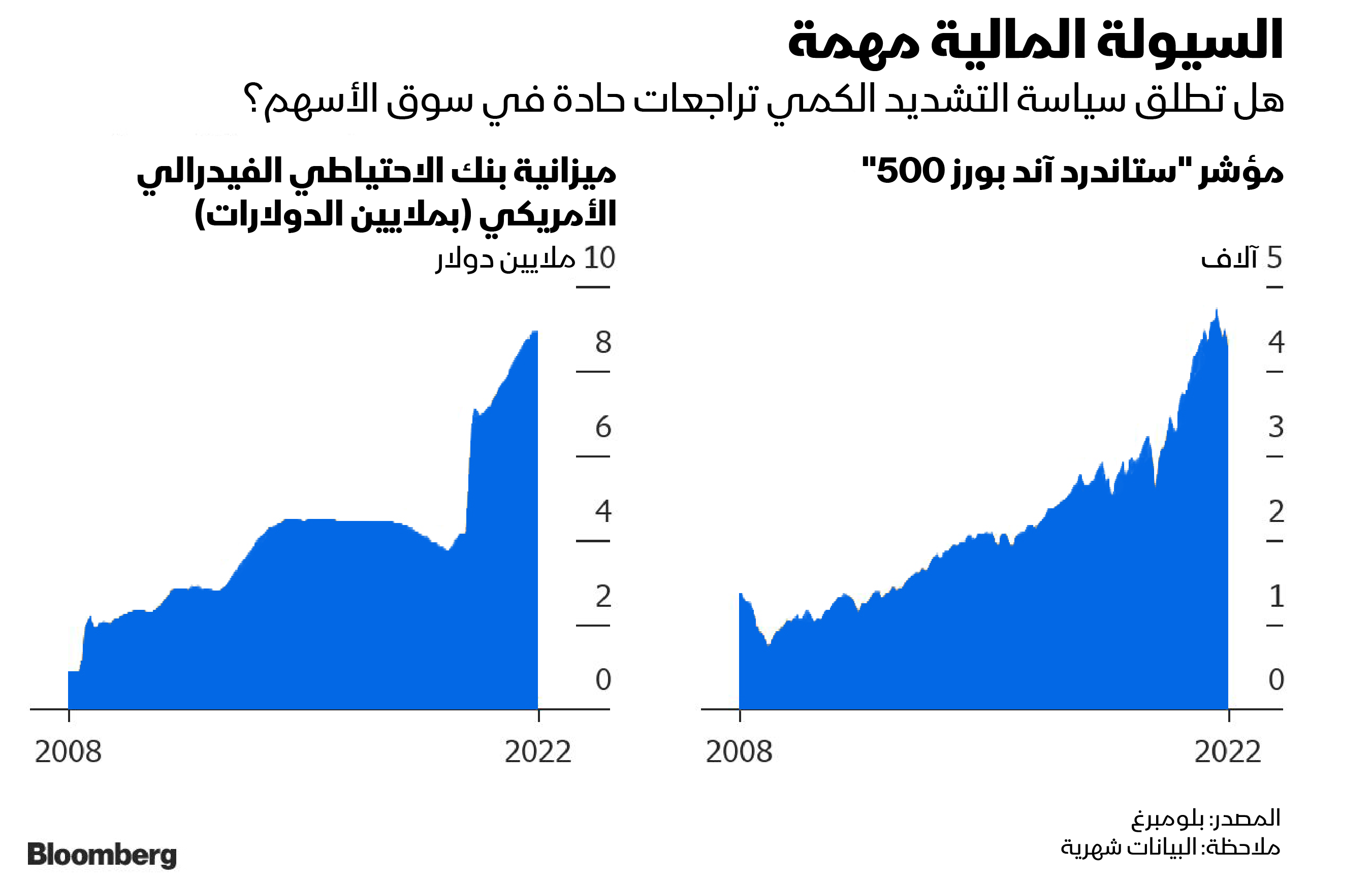

تقدر بلومبرغ إيكونوميكس أن صنّاع السياسات في مجموعة الدول السبع سيخفضون ميزانياتهم بحوالي 410 مليارات دولار خلال المدة الزمنية المتبقية من عام 2022.

يُعد ذلك بمثابة تحوّل هائل بالمقارنة بالسنة الماضية، عندما أضافوا 2.8 تريليون دولار - ما رفع إجمالي الزيادة إلى ما يفوق 8 تريليونات دولار منذ ظهور وباء مرض كوفيد-19.

ساهمت تلك الموجة من الدعم النقدي في تعزيز الاقتصادات وأسعار الأصول من خلال الركود المتصل بتفشي الوباء. بدأت البنوك المركزية بسحبها - في وقت متأخر، من وجهة نظر بعض المنتقدين – في ظل صعود التضخم إلى أعلى مستوياته منذ عدة عقود.

كلما تباطأ الاحتياطي الفيدرالي في قراراته كان الهبوط الاقتصادي أشدّ قسوة

يزيد التأثير المزدوج لتراجع الميزانيات العمومية ونمو أسعار الفائدة من التحدي الذي لا مثيل له للاقتصاد العالمي المتضرر بالفعل جراء الغزو الروسي لأوكرانيا وعمليات الإغلاق الحديثة لمواجهة تفشي مرض كوفيد في الصين.

على عكس دورات التشديد النقدي السابقة عندما كان بنك الاحتياطي الفيدرالي الأمريكي وحده يعمل على خفض ميزانيته العمومية، من المتوقع هذه المرة أن يقوم الآخرون بالشيء نفسه.

"صدمة هائلة"

على الأرجح ستؤدي سياستهم الحديثة، المعروفة بالتشديد الكمي – المناقضة للتيسير الكمي الذي لجأت إليه البنوك المركزية خلال فترة تفشي الوباء والركود الكبير - إلى رفع تكاليف الاقتراض وتجفيف السيولة النقدية.

الاحتياطي الفيدرالي الأمريكي يفقد التحكم في قصة التضخم

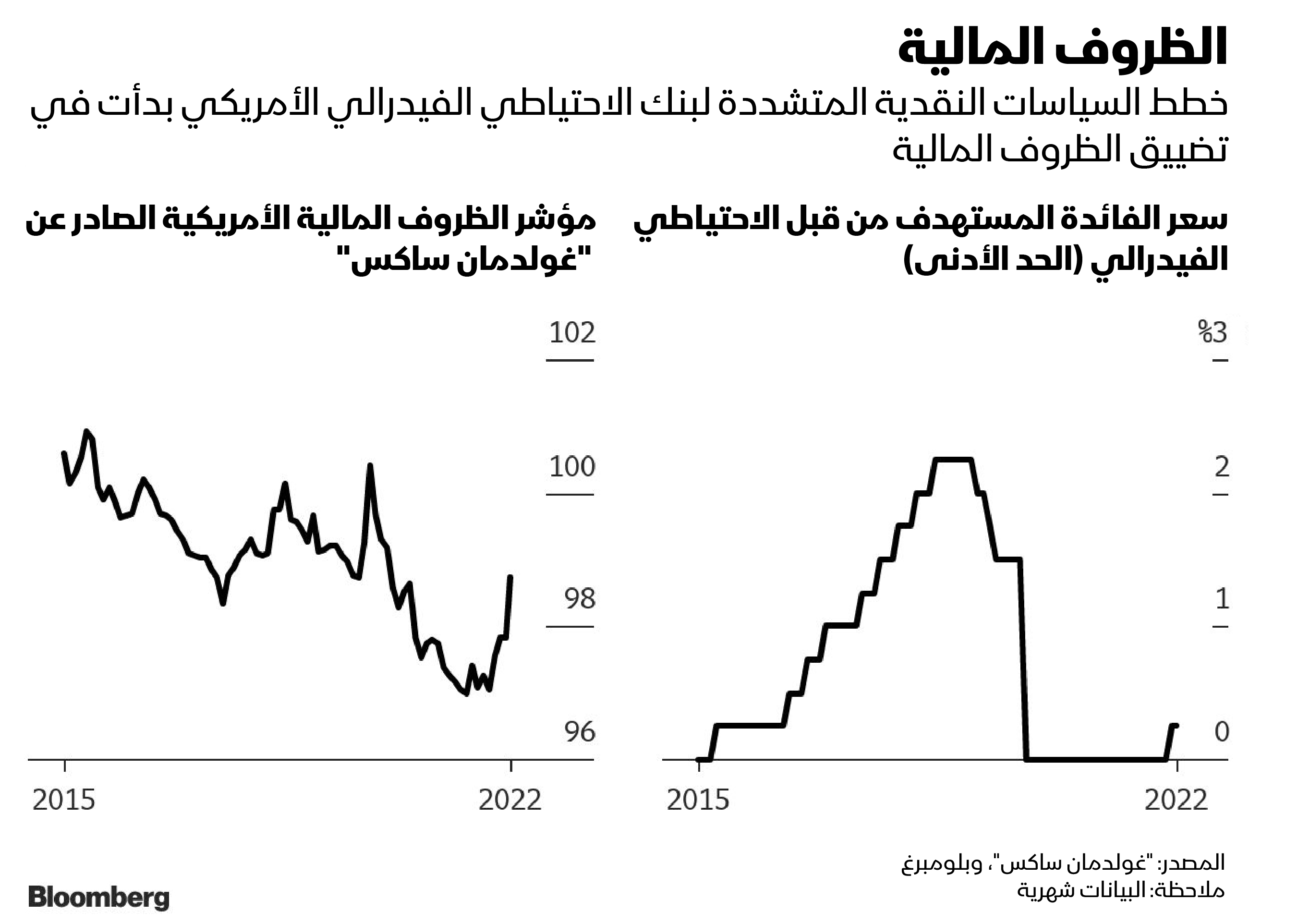

فعلاً، سيسفر صعود عوائد السندات، وهبوط أسعار الأسهم، وسعر صرف الدولار الأقوى عن تشديد الظروف المالية - حتى قبل أن تنطلق جهود بنك الاحتياطي الفيدرالي لزيادة أسعار الفائدة بأقصى درجاته.

قالت أليسيا غارسيا هيريرو، كبيرة خبراء الاقتصاد لمنطقة آسيا والمحيط الهادئ في شركة "ناتيكسيس" (Natixis SA)، التي عملت في السابق لدى البنك المركزي الأوروبي وصندوق النقد الدولي: "هذه صدمة مالية هائلة بالنسبة للعالم". تابعت: "أنت تشاهد فعلياً تداعيات الخفض التدريجي من خلال هبوط سيولة الدولار وتزايد سعر صرف الدولار".

رفع الفائدة

تشير التوقعات إلى أن بنك الاحتياطي الفيدرالي الأمريكي سيزيد أسعار الفائدة بمقدار 50 نقطة أساس في اجتماع السياسة النقدية المقرر انعقاده في الفترة من 3 إلى 4 مايو وعدة مرات بعد ذلك، حيث يتوقع المضاربون تشديد السياسة النقدية بنحو 250 نقطة أساس خلال الفترة من الوقت الراهن وحتى ختام العام الجاري.

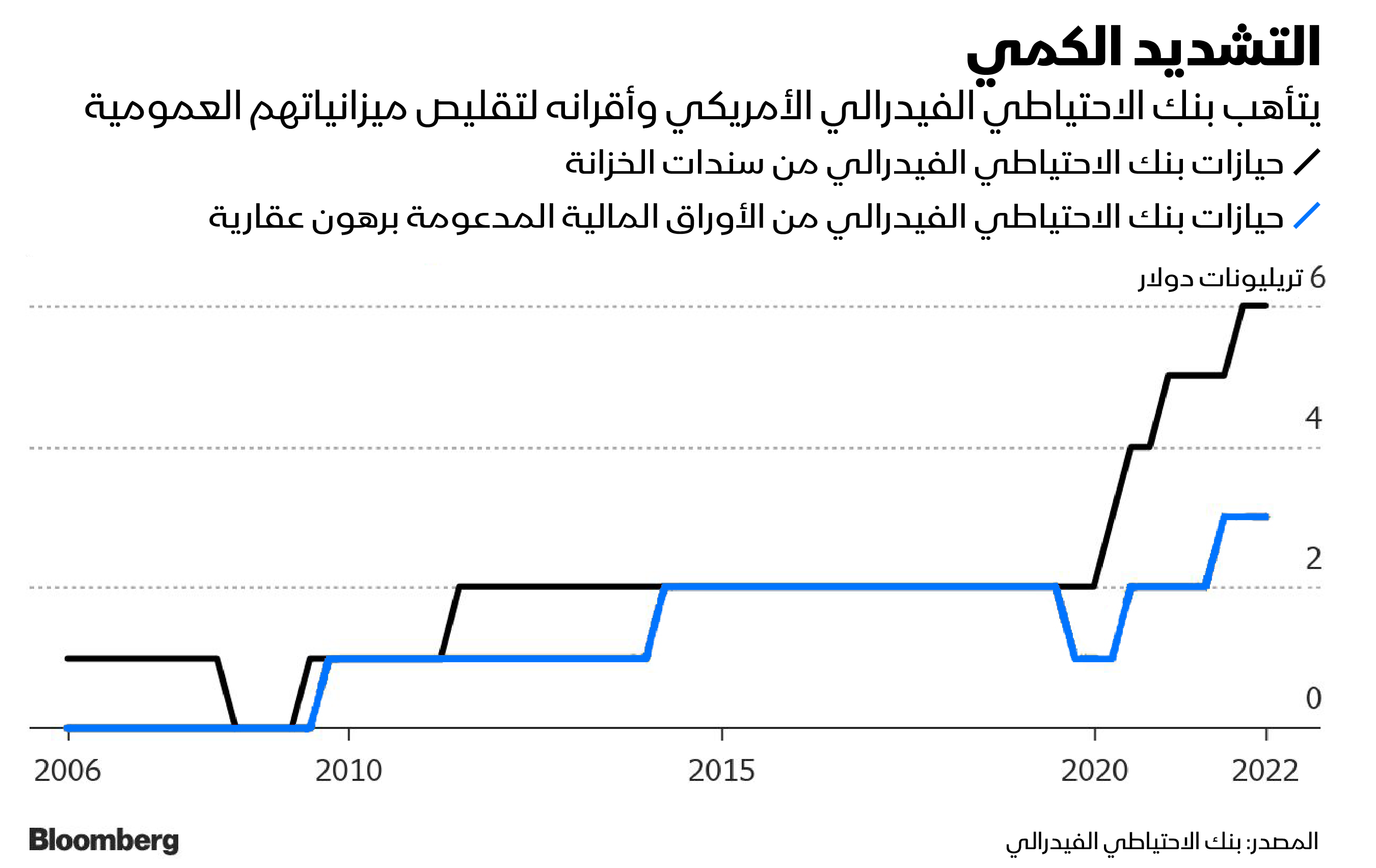

ومن المتوقع أيضاً أن يشرع المسؤولون في خفض الميزانية العمومية بأقصى وتيرة تصل إلى 95 مليار دولار كل شهر، وهو تحول أسرع مما كان متصوراً في الأغلب منذ مطلع السنة الحالية.

سوق السندات الأمريكية تتأهب لموجة تقلبات جديدة بعد اجتماع "الفيدرالي"

سيحقق البنك المركزي الأمريكي ذلك من خلال السماح لحيازته من السندات الحكومية والأوراق المالية المدعومة بالرهن العقاري بالاستحقاق، عوضاً عن بيع للأصول التي اشتراها بنشاط. ترك صُنّاع السياسة خياراً مفتوحاً، حيث يمكنهم، في مرحلة لاحقة، بيع سندات الرهن العقاري والعودة إلى محفظة أصول مكون بالكامل من سندات الخزانة.

في عام 2013، كانت خطط الميزانية العمومية لبنك الاحتياطي الفيدرالي الأمريكي مفاجأة بالنسبة المستثمرين، وأثارت سلسلة من الاضطرابات المالية التي باتت معروفة باسم "نوبة غضب الخفض التدريجي لبرنامج شراء السندات".

خلال هذه المرة، كانت السياسة النقدية موضحة بطريقة جيدة في الولايات المتحدة ومواقع أخرى. كان هناك وقت لدى مديري الأصول لأخذ التأثيرات في الحسبان، وهو الأمر الذي من شأنه أن يحد من احتمالية حدوث صدمة مريعة في الأسواق.

الأول في التاريخ

إلى الآن، دفعت الجولة الثانية المقترحة من بنك الاحتياطي الفيدرالي المستثمرين إلى المطالبة بتوفير حماية ضد مخاطر امتلاك سندات الخزانة الأمريكية طويلة الأجل. تواصل علاوة الأجل - التعويض الإضافي الذي يطالب به المستثمرون لامتلاك ديون ذات أجل استحقاق أطول عوضاً عن التجديد المستمر للالتزامات قصيرة الأجل - الصعود.

تدخل اليابان لدعم الين قبل رفع الفيدرالي لسعر الفائدة مستبعد

قال مسؤولو بنك الاحتياطي الفيدرالي الأمريكي إن التيسير الكمي ساهم في خفض العائدات من خلال خفض علاوة الأجل، ما وفر حماية للاقتصاد خلال فترة ركود عام 2020. يتوقع المستثمرون أن تقوم سياسية التشديد الكمي بعكس ذلك.

تشير التوقعات إلى وتيرة خفض الميزانية العمومية لبنك الاحتياطي الفيدرالي ستكون أسرع مرتين تقريباً بالمقارنة بما كانت عليه في عام 2017، عندما تقلصت حيازاته في آخر مرة.

يُعدّ حجم هذا الانكماش ومساره المتوقع هو الأول في تاريخ السياسات النقدية، بحسب ديدييه دارسيت، مدير صندوق "غافيكال" (Gavekal Research Ltd).

يتحرك الآخرون في نفس الاتجاه:

• نوه البنك المركزي الأوروبي إلى أنه سيوقف برنامج التيسير الكمي خلال الربع الثالث من السنة الحالية، وهو جدول زمني معقد جراء انعكاسات الحرب في أوكرانيا.

• شرع بنك إنجلترا المركزي فعلاً في الحد من ميزانيته العمومية بوقف عملية إعادة الاستثمار في السندات الذهبية في شهر فبراير الماضي. من المتوقع أن تزيد أسعار الفائدة مرة ثانية في شهر مايو الجاري، وبذلك يبلغ سعر الفائدة الأساسي الحد الأدنى، حيث سيدرس صُنّاع السياسات النقدية إجراء مبيعات نشطة من محفظة أصولهم.

• تشير التوقعات إلى أن التقليص السلبي للميزانية العمومية من قبل البنك المركزي الكندي- عبر لجوئه لخيار عدم شراء سندات جديدة عندما يحل موعد استحقاق السندات التي يمتلكها – سيشهد تخفيض حيازاته من الديون الحكومية بنسبة 40% خلال العامين القادمين.

تراجع الين الياباني

يعد بنك اليابان هو الأبرز و مازال متمسكاً ببرنامج شراء الأصول - كان يتوجب عليه توسيع نطاقه خلال الأسابيع الأخيرة للدفاع عن سياسته النقدية بهدف السيطرة على عائدات السندات. تراجع سعر صرف الين إلى أدنى مستوى له منذ 20 سنة من خلال هذه العملية.

تحولت الصين، التي تفادت تطبيق برنامج للتيسير الكمي خلال الأزمة، إلى وضعية التحفيز من خلال فرض تدابير مستهدفة ترمي إلى تقديم التمويل للشركات الصغيرة، حيث تناضل لاحتواء أسوأ موجة تفشي لمرض كوفيد في البلاد منذ عام 2020. وتعهد القادة الصينيون يوم الجمعة الماضي بتدعيم برامج التحفيز الاقتصادي من أجل تحفيز النمو.

يخشى المستثمرون من المجهول، حيث يجري استنزاف السيولة من أسواق السندات التي جرى غمرها بأموال البنك المركزي على مدى فترة زمنية تعود إلى الأزمة المالية لسنة 2008. ستتعرض أسواق على غرار الإسكان والعملات المشفرة التي صعدت خلال أعوام تدفق المال السهل لاختبار متعلق بتراجع السيولة النقدية.

قالت كاثي جونز، كبيرة محللي وحدة الدخل الثابت في شركة "تشارلز شواب آند كو" (Charles Schwab & Co)، التي تدير أصولاً تفوق قيمتها الإجمالية 7 تريليونات دولار: "في ظل دخول كل هذا القدر من تشديد السياسة النقدية من قبل البنك المركزي إلى مرحلة التباطؤ فعلاً، سيكون الأمر كله مرتبطاً بما إذا كانت البنوك المركزية ستدفع بنا إلى ركود اقتصادي".

يخفض البعض التعرض للأصول الخطرة تحسباً لذلك.

قامت شركة "روبكو إنستيتيوشنال أسيت مانجمنت" (Robeco Institutional Asset Management) بشراء سندات قصيرة الأجل وقلصت حيازاتها من الأصول ذات العائدات العالية والائتمانات والسندات المصدرة بالعملة الصعبة في الأسواق الناشئة حيث تتوقع أن يتراجع نمو الاقتصاد، أو حتى يتجه إلى حالة الركود خلال السنة الجارية.

باتت شركة إدارة الثروات "بروين دولفين" (Brewin Dolphin Ltd) أكثر دفاعية حيث تطمح في الحد من حيازات الأسهم عندما يوجد صعود.

قال مات كينغ، الخبير الاستراتيجي في شركة "سيتي غروب"، إن تدفقات السيولة تعتبر أكثر أهمية بكثير، ولها ارتباط أفضل مع أسواق الأسهم، بالمقارنة بالعوائد الحقيقية. يقدر مات أن كل تريليون دولار من التشديد الكمي سيقابله تراجعاً بنسبة 10% تقريباً في سوق الأسهم على مدى الاثني عشر شهراً المقبلة أو ما يقارب ذلك.

"مراقبة الطلاء وهو يجف"؟

بالنسبة إلى كريس إيغو، كبير مسؤولي الاستثمار في شركة "أكسا إنفستمنت مانجرز" (Axa Investment Managers)، يُعدّ ذلك بمثابة وقت مناسب لعمليات شراء السندات كتحوط آمن في حالة حدوث رد فعل من الأسهم على نحو سيء تجاه التشديد الكمي وزيادة أسعار الفائدة.

تنزع سوق الأسهم إلى الأداء بطريقة أسوأ عندما يتدهور الوضع الاقتصاد فعلاً، ويحدث تراجع في الأرباح. قال إيغو: "يسبق ذلك أسعار الفائدة الأعلى".

وأضاف: "وفقاً لهذا الإطار الزمني لم نصل إلى هذه المرحلة بعد. لكن زيادة أصول الدخل الثابت بطريقة بطيئة مع زيادة العوائد ستوفر في نهاية المطاف تحوطاً أكثر كفاءة لمحفظة متعددة الأصول عندما وفي حال باتت عائدات سوق الأسهم أكثر سلبية".

احتج رؤساء البنوك المركزية بأن خفض ميزانياتهم من خلال السماح للسندات بالتراجع، عوضاً عن بيعها بطريقة مفاجئة، يعد أمراً ليس من المفترض أن يكون هداماً تماماً. جرى وصف هذه العملية ذات مرة من قبل رئيسة بنك الاحتياطي الفيدرالي السابقة والتي تتولي منصب وزيرة الخزانة الأمريكية حالياً، جانيت يلين بأنها مسألة مشابهة لـ"مراقبة الطلاء وهو يجف".

رغم ذلك، قال جين تانوزو، الرئيس العالمي لوحد الدخل الثابت في شركة "كولومبيا ثريدنيدل إنفستمنت" (Columbia Threadneedle Investments)، إن الجمع بين التشديد الكمي، وصعود أسعار الفائدة قصيرة الأجل، وسعر صرف الدولار القوي، وزيادة أسعار السلع الأساسية، والانكماش المالي في الولايات المتحدة، يشكل للولايات المتحدة والعالم رياحاً غير مواتية هائلة.

قال تانوزو: "يوجد الكثير للتعامل معه بالنسبة للاقتصاد". تابع: "نحن غير مضطرين للوصول إلى الركود لكي نقول إن النمو سيكون بطيئاً تماماً في ختام العام الحالي".