يبدو أن الاحتياطي الفيدرالي الأمريكي يتوقع ركوداً

بقلم: Robert Burgess

المصدر: بلومبرغ - مقال رأي

10:53 صباحاً 15 مايو 2022 حدثت فى 02:59 مساءً 14 مارس 2023

Robert Burgess

Robert Burgess is the executive editor for Bloomberg Opinion. He is the former global executive editor in charge of financial markets for Bloomberg News. As managing editor, he led the company’s news coverage of credit markets during the global financial crisis. @BobOnMarkets

تعديل مقياس القراءة

ع ع ع

كان الأمر سريعاً، ففي أكثر من أسبوع، تحول موقف رئيس مجلس الاحتياطي الفيدرالي الأمريكي جيروم باول من الثقة في قدرة صانعي السياسة النقدية على تجنب دفع الاقتصاد نحو الركود، بالتزامن مع الإسراع في رفع أسعار الفائدة للسيطرة على التضخم، إلى تصريحاته يوم الخميس، بأن الانكماش الاقتصادي خارج عن سيطرة الاحتياطي الفيدرالي.

ففي مؤتمر صحفي يوم 4 مايو، عقب رفع الاحتياطي الفيدرالي سعر الفائدة للإقراض لليلية واحدة بين البنوك بنصف نقطة مئوية، في أكبر زيادة منذ عام 2000، قال باول للصحفيين إن "الاقتصاد قوي"، ولا توجد مؤشرات على "قرب الاقتصاد من الركود أو التعرض له".

اقتصاد العالم برسوم بيانية.. خطر ركود أوروبا وانكماش مفاجئ في أمريكا

تعارض ذلك مع التصريحات التي أدلى بها باول يوم الخميس خلال مقابلة مع راديو "ماركيت بليس" (Marketplace)، حيث قال: "وبالسؤال عما إذا كان بإمكاننا تنفيذ هبوط سلس أم لا، قد يعتمد ذلك على عوامل لا يمكننا التحكم فيها"، ومن بين تلك العوامل التي ذكرها باول، الأحداث الجيوسياسية (الحرب في أوكرانيا)، واختناقات سلسلة التوريد (عمليات الإغلاق في الصين بسبب تفشي كوفيد -19).

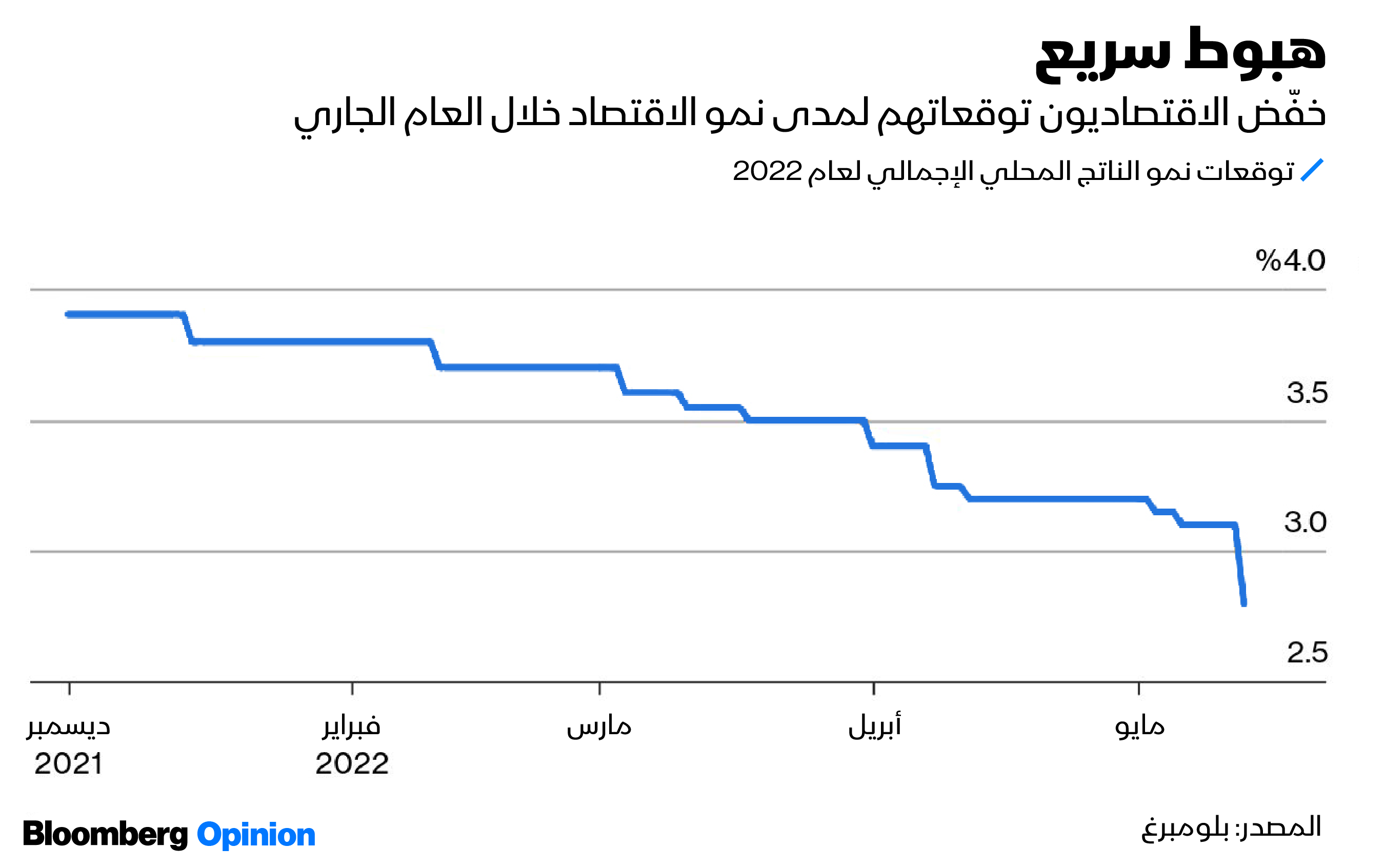

سرعة التدهور

إلقاء الضوء على تصريحات جيروم باول التي تبدو أقل ثقة في فترة قصيرة، وبالتزامن مع اليوم الذي أعاد فيه "مجلس الشيوخ" التصويت من الحزبين بنسبة 80-19 صوتاً لصالح توليه ولاية أخرى مدتها 4 سنوات، لا يحمل انتقاداً له أو زملائه، الذين غالباً ما يتم انتقادهم والسخرية منهم بسبب بطء تحركهم عندما يتعلق الأمر بقيادة دفة الاقتصاد في الأوقات الصعبة، لكنها تبرز مدى سرعة تدهور الاقتصاد.

كما نعلم، انكمش الاقتصاد بشكل غير متوقع في الربع الأول بمعدل 1.4% على أساس سنوي، ليسجل أول انكماش منذ الأيام الأولى لتفشي الوباء في عام 2020.

تزداد قناعة الاقتصاديين بأن تباطؤ الاقتصاد لم يكن حالة استثنائية، فقد أظهر استطلاع بلومبرغ نيوز الشهري الذي ضم أكثر من 70 اقتصادياً، والصادر يوم الجمعة، خفض توقعات النمو السنوي في الناتج المحلي الإجمالي إلى 2.7% من 3.3% في استطلاع أبريل، و3.6% في مارس و3.9% قبل مطلع 2022.

لا يحتاج الأمر إلى عالم رياضيات حتى يستنتج أن الاتجاه ليس داعماً لنمو الاقتصاد.

إذا لم يكن ذلك كافياً لإثارة القلق، فقد قدّر الاقتصاديون احتمالية حدوث ركود خلال عام واحد عند 30%، ولا يمكن التفكير بأن الأمر قابل للتحكم فيه، أو أنه لا يمثل خطراً، خاصة إذا عرفت أن الاحتمال يقارب ضعف متوسط نهاية 2009 وبداية 2020 البالغ 17%.

تؤكد البيانات المتعلقة بالأنشطة الاقتصادية الفعلية ذلك، حيث يبدو أن صناعة الشحن الأمريكية تعاني أيضاً، فقد أعلنت شركة "كاس إنفورميشن سيستمز" (Cass Information Systems) هذا الأسبوع عن تباطؤ عمليات النقل للشهر الثاني على التوالي خلال أبريل، بتراجع معدل موسمياً بلغت نسبته 3.5% على أساس شهري.

قالت "كاس إنفورميشن سيستمز" في بيان: "بعد دورة استمرت قرابة عامين من ارتفاع أحجام الشحن، تراجعت دورة الشحن بشكل مفاجئ".

إذا كان الاستهلاك هو المؤشر، فلا يوجد ما يدعو لتوقع انتعاش الشحن قريباً.

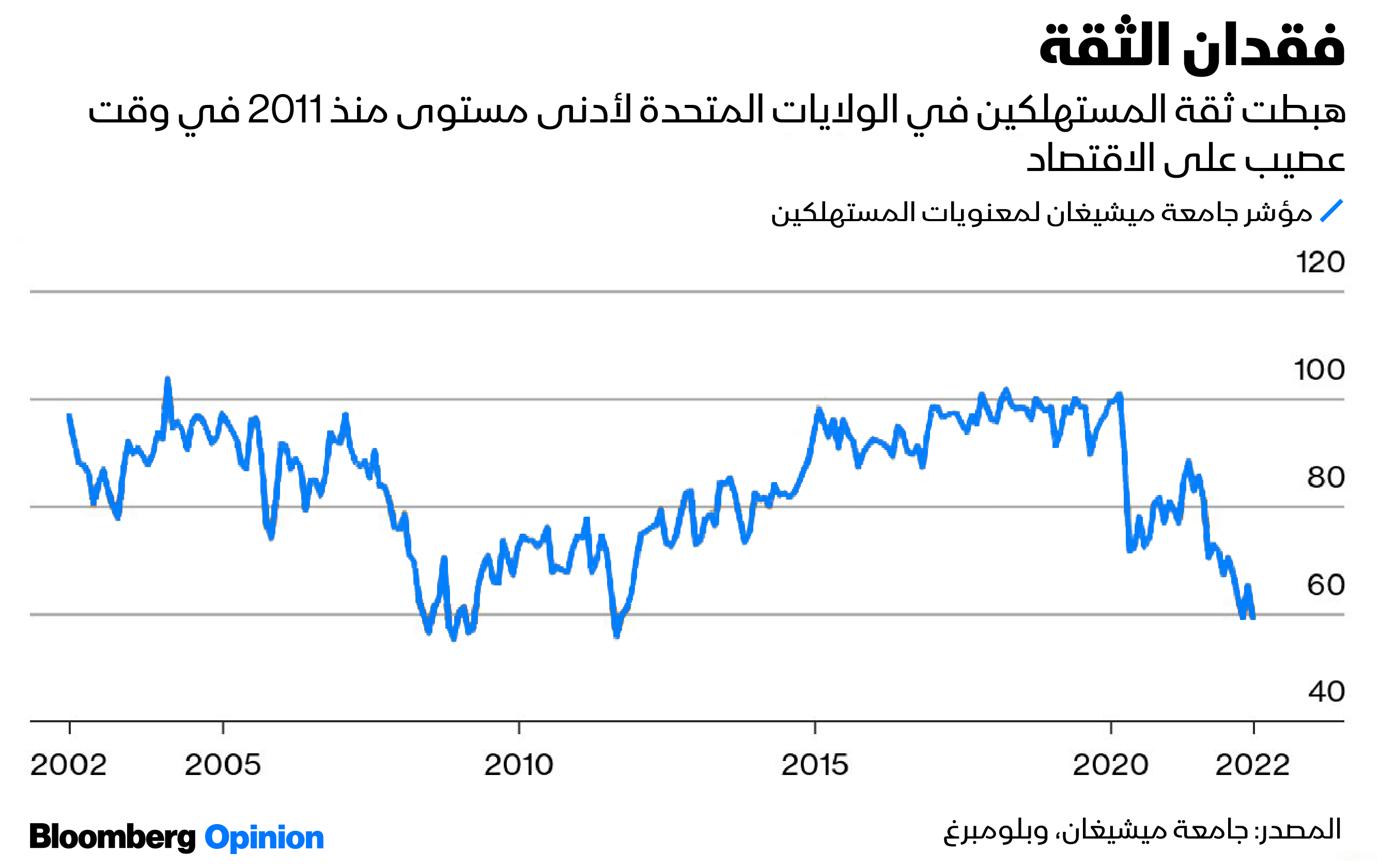

نمط الإنفاق الاستهلاكي

قالت "جامعة ميشيغان" يوم الجمعة، إن مؤشر ثقة المستهلك الأمريكي انخفض في مايو إلى أدنى مستوى منذ 2011. ولا يتوقع نحو نصف المشاركين في الاستطلاع أن تتماشى دخولهم مع التضخم على مدار الأشهر الـ12 المقبلة، ما يعد مؤشراً واضحاً على أن الإنفاق الاستهلاكي، الذي يمثل نحو ثلثي الاقتصاد، سوف ينخفض، وفقاً لـ"بلومبرغ إيكونوميكس":

"تأتي نتيجة الاستطلاع قبل الإعلان عن بيانات مبيعات التجزئة لشهر أبريل، والتي نتوقع أن تظهر انخفاضاً في تقديرات الإنفاق في ظل دفع التضخم المشتريات إلى السلع الضرورية مثل الطعام والغاز، حيث يخفض الأمريكيون مشترياتهم من السلع غير الضرورية والاعتماد بشكل كبير على بطاقات الائتمان مع ضغط ارتفاع الأسعار على الأجور الحقيقية".

النقد هو الفائز الأوحد في سوق أعتمها الخوف من الركود التضخمي

ورغم ضعف الاقتصاد والأسواق المالية، حيث يتكبد المستثمرون خسائر بمليارات الدولارات في الأسهم والسندات والعملات المشفرة هذا العام، كرر باول وزملاؤه من صناع السياسة النقدية ضرورة رفع الفائدة مرتين إضافيتين على الأقل، بمقدار نصف نقطة مئوية في كل اجتماع، وهو ما سيتم على الأرجح في اجتماعي السياسة النقدية خلال يونيو ويوليو المقبلين، حتى يمكنهم إعادة التضخم نحو المستوى المستهدف البالغ 2%، مقارنة بالمستوى الحالي البالغ 8.3%.

قالت لوريتا ميست، رئيسة الاحتياطي الفيدرالي في كليفلاند يوم الجمعة: "ما لم تكن هناك مفاجآت كبيرة، أرى أنه من المناسب رفع سعر الفائدة بـ 50 نقطة أساس أخرى في الاجتماعين المقبلين".

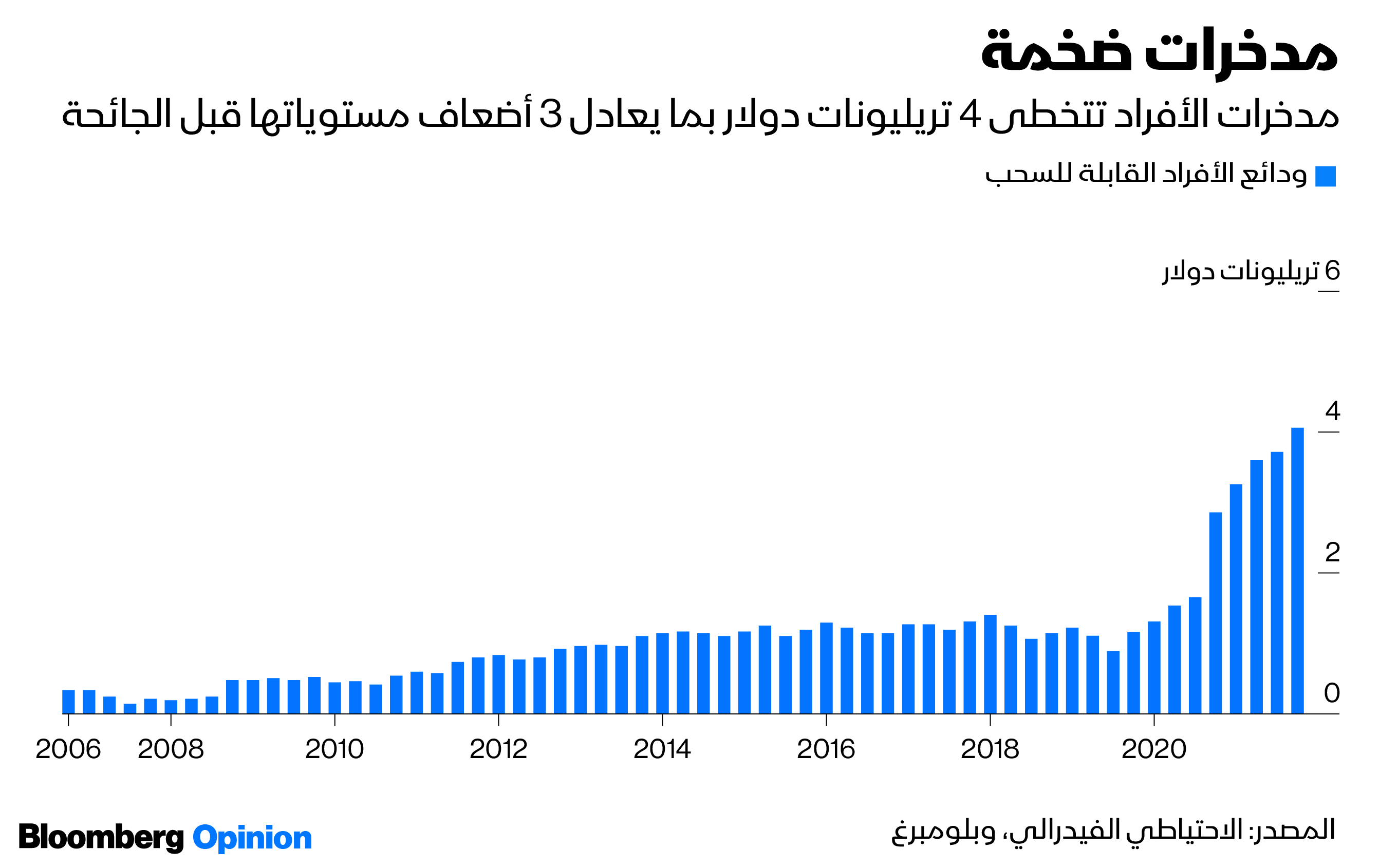

مدخرات قياسية وميزانيات قوية

ليست كل الأخبار سيئة. ربما يكون المستهلكون والشركات في أفضل حالاتهم المالية على الإطلاق، ما يساعدهم على مواجهة الركود بشكل أفضل. حيث واصل المستهلكون تقليص مديوناتهم خلال السنوات التي تلت الأزمة المالية، كما أن لديهم 4.06 تريليون دولار من المدخرات، مقارنة بما قيمته 1.16 تريليون دولار في نهاية 2019، وفقاً لبيانات مجلس الاحتياطي الفيدرالي، بينما كان المستوى القياسي الذي تم تسجيله للمدخرات قبل الوباء 1.41 تريليون دولار.

قالت مجموعة "غولدمان ساكس"، في تقرير هذا الأسبوع، "يعد المركز المالي للشركات حالياً أحد أقوى مراكزها خلال العشرين عاماً الماضية"، وتوقع البنك معدل تخلف سداد منخفض يبلغ 1.9% فقط، حتى في حالة الركود، وهو أقل بكثير من المتوسط طويل الأجل البالغ 4%.

لذلك، كما أوضحت زميلتي في رأي بلومبرغ، أليسون شراغر هذا الأسبوع، هناك أسباب عديدة تدفع للاعتقاد بأن الانكماش القادم سيكون طفيفاً، وربما بالكاد ملحوظاً، على عكس فترات الركود المؤلمة في عامي 2001 و2008-2009.

الركود إن حصل.. لن يكون مرعباً كما يبدو

كتب توم بورسيلي، كبير الاقتصاديين المتخصصين في الاقتصاد الأمريكي في "آر بي سي كابيتال ماركتس" (RBC Capital Markets)، في مذكرة بحثية هذا الأسبوع، أن هناك سبباً للاعتقاد بأن "الاحتياطي الفيدرالي" قد لا يحتاج إلى الاستمرار في رفع الفائدة طوال العام الجاري، وربما حتى العام 2023 "بغض النظر عما قد يمكن اعتقاده عند النظر إلى بعض رسائله خلال الشهرين الماضيين، وهو أن باول من بين الحمائم بكل ما تحمله الكلمة من معنى.

وأضاف بورسيلي: "تراجعت الوظائف (حتى لو كانت لشهر واحد)، وتباطأ التضخم قليلاً، خمن ماذا يعني ذلك على الأرجح لمجلس الاحتياطي الفيدرالي؟ ضرورة انتهاء دورة التشديد النقدي".

يتسبب الركود في خلق حالة من عدم اليقين، وتقليص النفقات وتسريح العمال، كما يؤدي في كثير من الأحيان إلى اضطرابات سياسية.

رغم الاحتمال الكبير بأن يكون الركود التالي بالكاد ملحوظاً، لكن يتزايد احتمال حدوثه، مثل ما قال باول، كما لو أن الركود سيكون أمراً لا مفر منه.