اليورو سينجو حتى لو كسر مستوى التعادل مع الدولار

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

12:01 صباحاً 17 مايو 2022 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

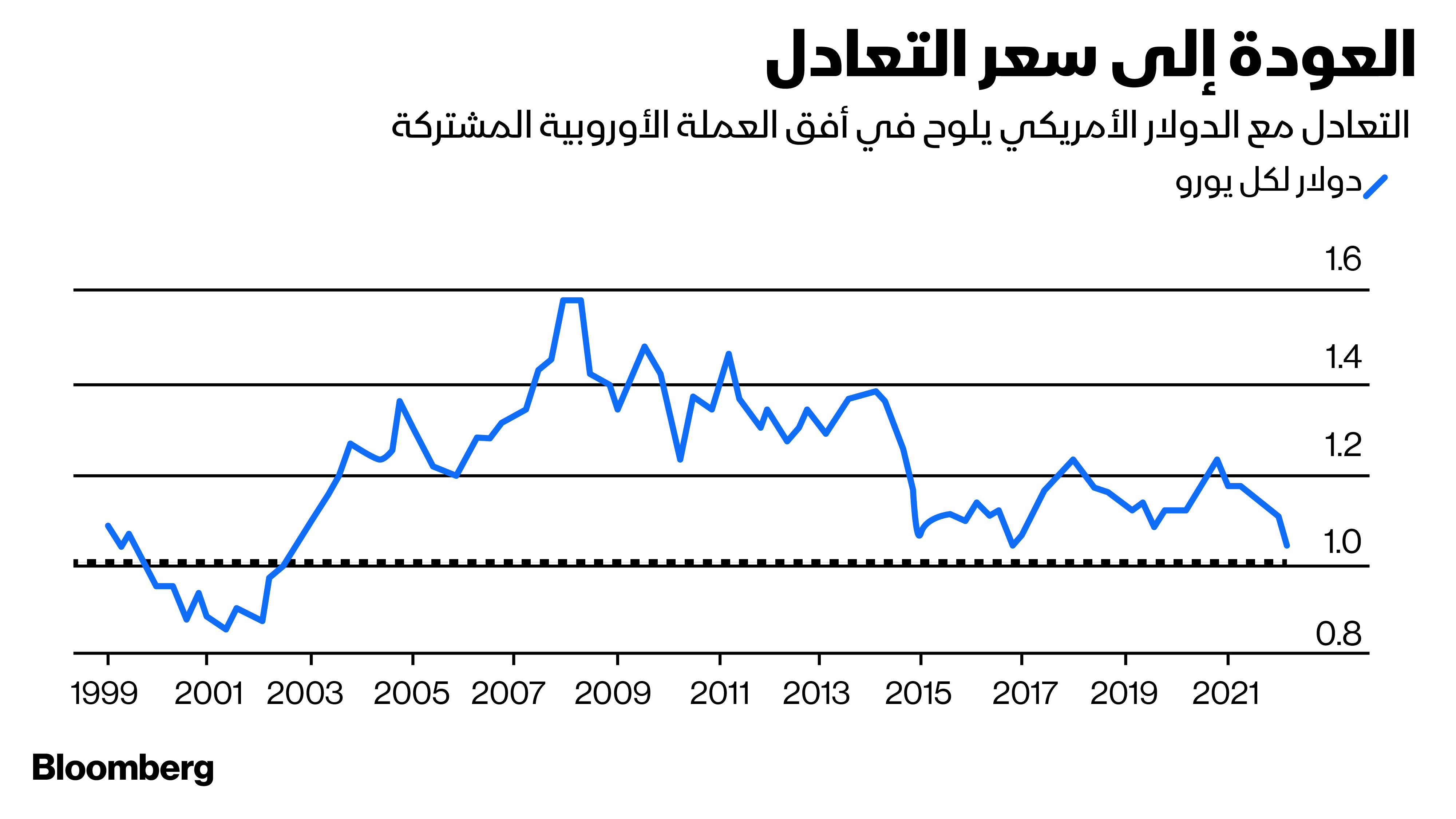

لم يكن اليورو رخيصاً إلى هذه الدرجة مقابل الدولار الأمريكي منذ نحو عقدين من الزمن. مع ذلك؛ قد تسجل العملة الأوروبية المزيد من التراجع. فخطر قطع إمدادت الغاز الروسي بشكل مفاجئ، والذي سيُغرق القارة الأوروبية على الأرجح في ركود حاد، أمر لا يمكن للمستثمرين التنبؤ به، وبالتالي؛ لا يمكنهم المراهنة بثقة على عودة اليورو إلى الارتفاع في أي وقت قريب.

اقرأ أيضاً: اليورو ينزلق نحو التساوي بالدولار لأول مرة منذ 20 عاماً

لكنَّ الأنباء الجيدة هي أنَّ الأمر مختلف هذه المرة. عندما كان اليورو يتداول عند أقل من دولار في بداية القرن؛ كان الأمر عائداً في جزء كبير منه إلى خطر وجودي بأنَّ مشروع العملة الموحدة الجديد يمكن أن ينهار بسهولة. ثم بعد عشر سنوات، سلطت أزمة اليورو الضوء على الفروق الجوهرية بين دول قلب أوروبا والدول الأخرى في الأطراف التي ضغطت على الاتحاد الأوروبي. لكن اليوم، تواجه منطقة اليورو تهديداً خارجياً مشتركاً، وبرغم أنَّ المعدلات التي بلغها التضخم المستورد تفرض واقعاً مؤلماً، لكنَّ ذلك يمثل مشكلة جماعية، وهكذا سيكون الحل في نهاية المطاف أيضاً.

اقرأ المزيد: الفرنك السويسري يتعادل مع الدولار الأمريكي لأول مرة منذ 2019

أقل من قيمته العادلة

يقول كيت جوكس، استراتيجي العملات في "سوسيتيه جنرال"، إنَّ العملة الموحدة أقل من قيمتها وفقاً لكل مقياس تقريباً، ويشير على سبيل المثال، إلى مقياس صندوق النقد الدولي لتعادل القوة الشرائية، الذي يقدّر القيمة العادلة عند 1.45 دولار لليورو، وهو فارق كبير عن سعر السوق الحالي عند حوالي 1.04 دولار. ووفقاً لنظرية جون ماينارد كينز؛ فإنَّ العملات قد تظل عالية القيمة أو رخيصة بشكل غير منطقي لفترات طويلة، أكثر من قدرة أغلب المستثمرين على سداد التزاماتهم.

هناك ثلاثة أسباب أساسية وراء قوة الدولار لهذه الدرجة حالياً - بخلاف وضعه كعملة الاحتياطي العالمي - وبالتالي؛ لماذا تبدو بقية عملات العالم، وخصوصاً اليورو، ضعيفة للغاية؟. أولاً؛ قرب الحرب في أوكرانيا من منطقة اليورو. ثانياً: توقُّعات النمو النسبية؛ فالاقتصاد الأمريكي النشط تعافى من الوباء أسرع بكثير، ومن المتوقَّع أن ينمو بوتيرة أسرع من منطقة اليورو. والسبب الأخير: يتمثل في الفروق النسبية في أسعار الفائدة، مع خروج الاحتياطي الفيدرالي بشكل أسرع بكثير من سياسة التيسير عبر زيادات بمقدار 75 نقطة أساس (من قاعدة أعلى) ومسار أوضح بزيادات أعلى مستقبلاً، في حين أنَّ البنك المركزي الأوروبي ما يزال متردداً بشأن رفع سعر الفائدة على الودائع بمقدار 50 نقطة أساس قبل العطلة الصيفية، كما يستمر في شراء السندات، مما يزيد من برنامجه للتيسير الكمي الهائل.

هبوط جماعي

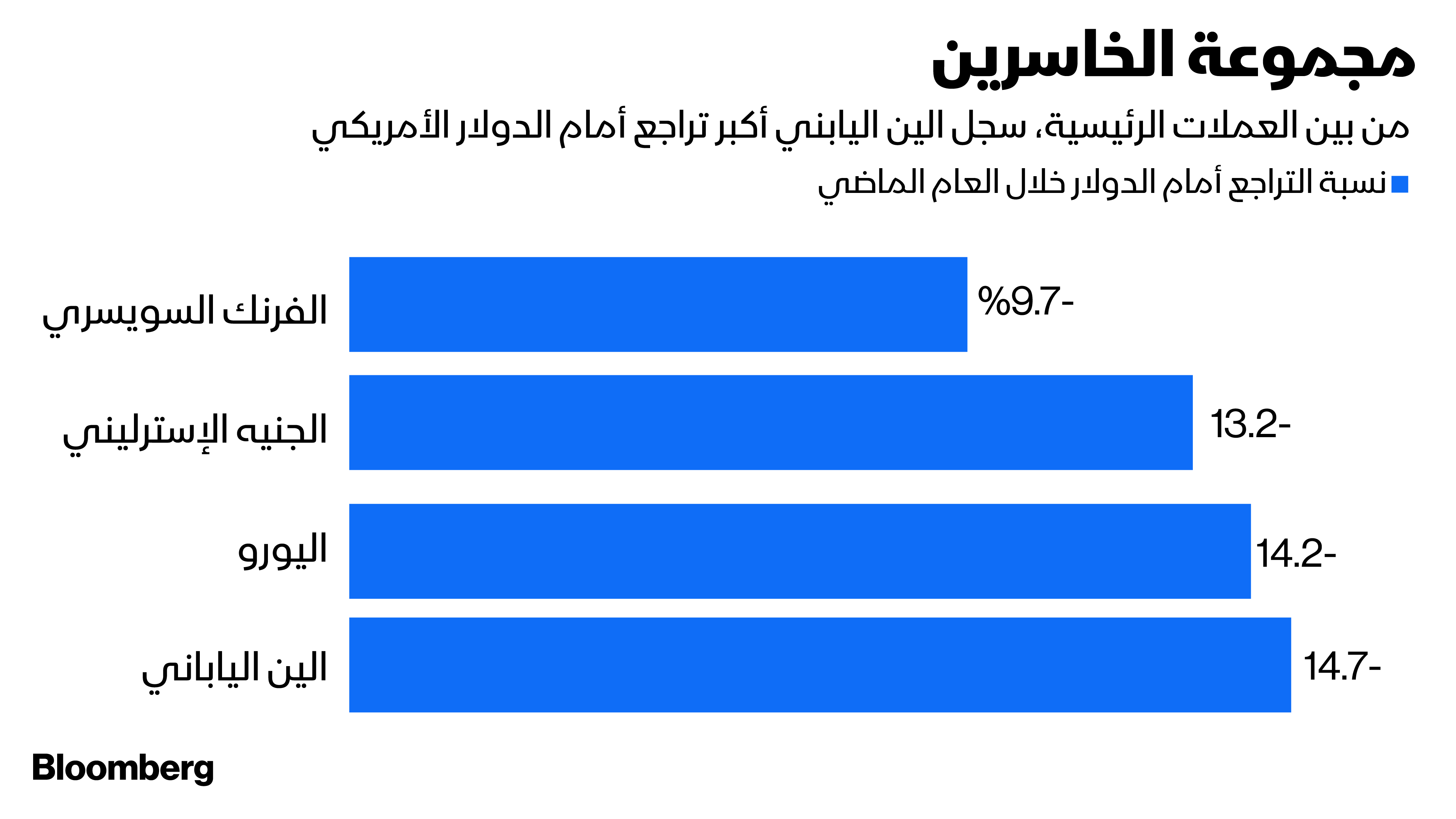

تتفاقم العوامل الاقتصادية بسبب الخوف من تداعيات الغزو الروسي لأوكرانيا. ويعتبر الين الياباني والفرنك السويسري، اللذان غالباً ما يُنظر إليهما على أنَّهما ملاذان خلال الأوقات المضطربة، رخيصين جداً مقابل الدولار، ولكنَّ الجنيه الإسترليني هو الذي يرتبط اليورو به ارتباطاً وثيقاً في الغالب.

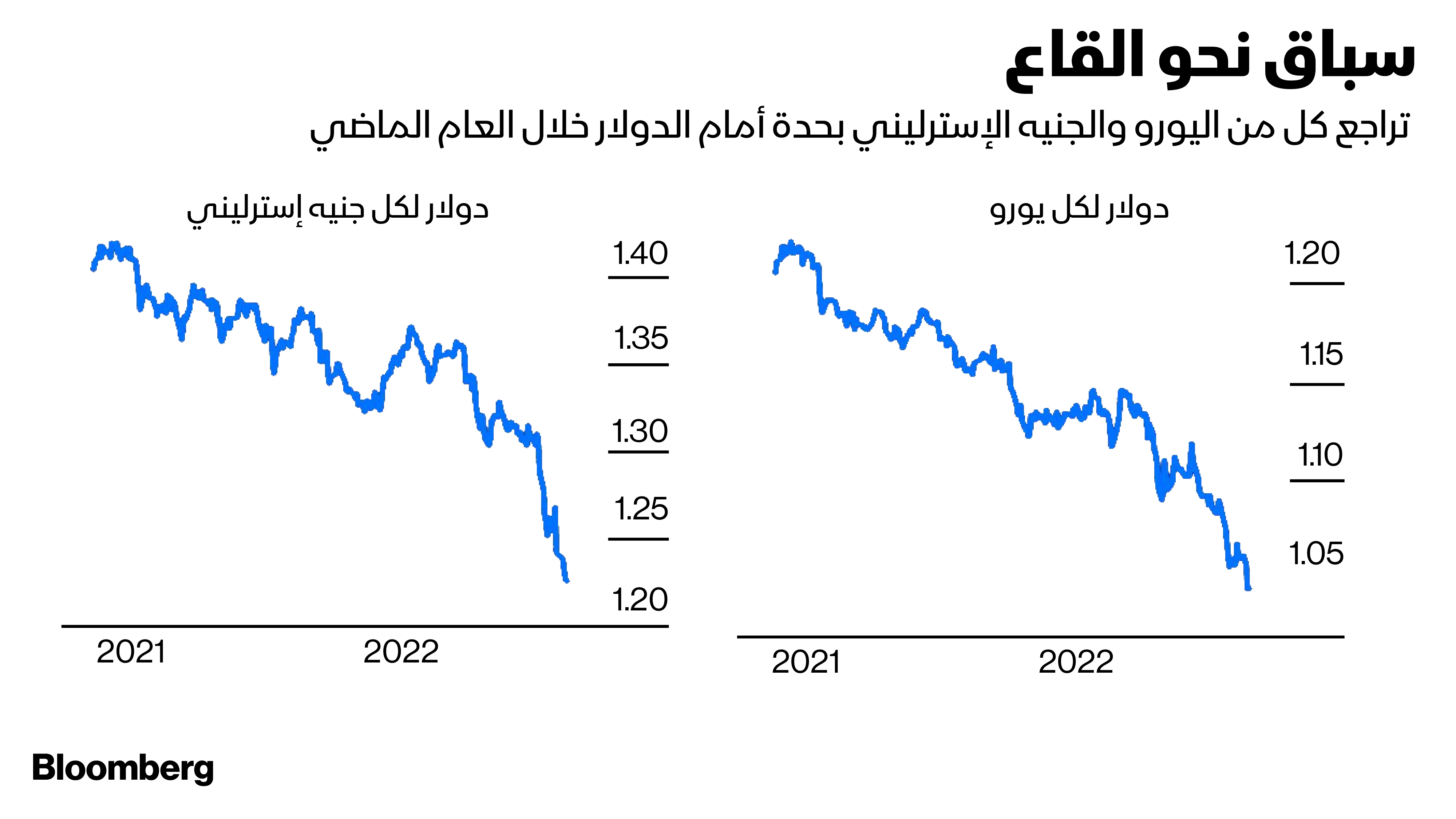

حتى في ظل التحركات الهبوطية الأحدث للجنيه الإسترليني، والناجمة عن توقُّعات بنك إنجلترا بركود محتمل في المملكة المتحدة العام المقبل؛ كان أداء الجنيه ضعيفاً وبشكل مطرد أمام الدولار، وبوتيرة مشابهة للعملة الموحدة. وإذا هبط بحدة مجدداً دون مستوى 1.20 دولار للجنيه؛ فمن الصعب عدم رؤيته يسحب نظيره الأوروبي معه. وبالمثل؛ إذا توقفت إمدادات الطاقة الروسية من دون إنذار مسبق؛ قد يهبط اليورو سريعاً، ومن تلقاء نفسه، دون سعر التعادل مع الدولار.

دعم التصدير

هذا لا يعني أنَّه حينما تُحل هذه الأزمة، سيبقى اليورو مقوّماً بأقل من قيمته الحقيقية، إذ إنَّ متوسطه لمدة خمس سنوات عند 1.15 دولار، هو على الأغلب مستوى قيمته العادلة، ولن تؤدي فترة قصيرة من التداول دون سعر التعادل إلى الإضرار بالاقتصاد بشكل مفرط، بل سيستفيد قطاع التصدير إنْ لم يتراجع الطلب العالمي. وأثناء الوباء، قدّم التنسيق المثير للإعجاب بين التحفيز المالي للاتحاد الأوروبي، والجهود النقدية للبنك المركزي الأوروبي، وعداً واقعياً بأنَّ جميع صانعي السياسة سيعملون معاً لمواجهة الضرر الاقتصادي.

لا يمكن للقوة المطلقة للدولار أن تدوم إلى الأبد، ومع ذلك لن نرى ضعف أداء الدولار مرة أخرى على الأرجح حتى يحل الاحتياطي الفيدرالي أزمة سوق العمل الأمريكية. كما أنَّ الفائدة الأمريكية الأعلى من أي وقت مضى؛ ستدمّر الطلب. وإلى أن تتغير الآفاق العالمية، سيظل اليورو في موقف صعب، لكنَّه سيتعافى بشكل سليم، حتى في حال معاناته من بعض الرضوض.