أسهم الصين ترتجف خوفاً من أن تغرقها آلاف صناديق التحوط

12:29 مساءً 22 مايو 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يهدد قطاع صناديق التحوط في الصين، البالغ حجمه تريليون دولار تقريباً، لتعاظم مخاطر الاضطراب الذي تشهده سوق الأسهم في البلاد، إذ تؤجج الخسائر المتزايدة في المحافظ الاستثمارية موجة البيع الاضطراري لدى بعض المديرين.

خلال الشهر الماضي، انخفض نحو 2350 صندوق تحوط تقريباً مرتبطاً بالأسهم تحت خط الحد الأدنى المسموح به، والذي تُفعَّل عنده عادة شروط التعاقدات التي تُلزمها بتخفيض التعرض، مع اتجاه العديد من تلك الصناديق نحو المستوى الذي يجبرهم على تخفيف المراكز، وفقاً لشركة تزويد بيانات في القطاع.

"الدببة" تحكم قبضتها على سوق الأسهم الصينية

كتب محللو "تشاينا ميرشنتس سكيورتيز" (China Merchants Securities)، في تقرير هذا الشهر، أن علامات الضغط المماثلة تقترب من "أعلى مستوى تاريخي لها".

نتائج عكسية

على عكس دول أخرى من العالم، تُعتبر شروط البيع الإلزامية شائعة في التعاقدات الصينية، حيث يتم وضعها لحماية مستثمري صناديق التحوط من الخسائر الفادحة. لكن مع ذلك قد تأتي هذه الشروط بنتائج عكسية في حالة هبوط السوق، عندما يُجبر العديد من الصناديق على خفض حيازاتهم من الأسهم. وفي إشارة على أن الجهات التنظيمية تلاحظ ما يحدث، طلبت بورصات الأسهم من بعض الصناديق تقييم الضغط الواقع على عاتق محافظهم الاستثمارية منذ مارس الماضي، وفقاً لمصادر مُطلعة على الأمر، ممن طلبوا عدم الكشف عن هويتهم بسبب خصوصية المحادثات.

مكاسبه 3000%.. صندوق تحوط لا يخبو إقباله على الأسهم الصينية

قال يان هونغ، مدير مركز أبحاث صناديق التحوط الصينية، التابع لمعهد شنغهاي المتقدم للتمويل: "يمكن أن يكون الضغط على السوق كبيراً إلى حد ما عقب التوسع السريع للقطاع خلال العام الماضي، خاصة إذا كانت تخفيضات الصناديق الكمية مركزة على أسهم بعينها" بالنظر إلى أوجه التشابه الموجودة في إستراتيجيات التداول التي تتبعها تلك الصناديق. ورغم أن هذه الشروط لا تمثل مشكلة عادة، إلا أنها "تُجبِر العديد من صناديق التحوط على البيع أثناء التقلب المرتفع في السوق الموجود هذا العام"، حسب قول هونغ.

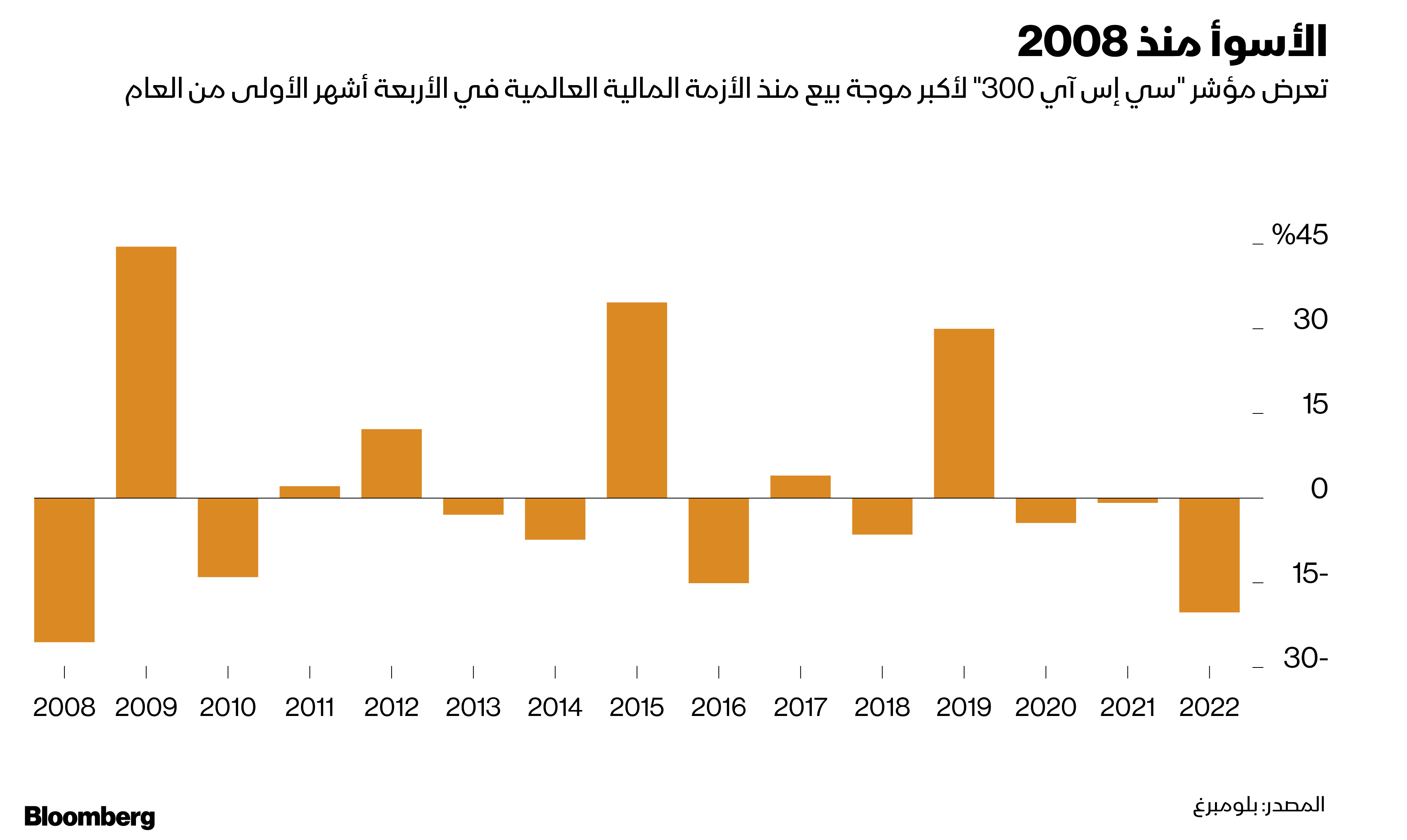

رغم فترات التحسن الوجيزة التي مر بها، تعرض مؤشر "سي إس آي 300" المرجعي في الصين لأسوأ أداء له بين يناير وأبريل منذ عام 2008. وتراجع بنحو 17% حتى الآن هذا العام، بعدما تزامنت سياسة (صفر – كوفيد) الصارمة مع حملات القمع على الشركات الخاصة، مما زعزع ثقة المستثمرين.

المخاوف التنظيمية تعود وتضرب أسهم الصين من جديد

وألقت سلسلة من البيانات الاقتصادية الصينية المخيبة للآمال أيضاً الضوء على الخسائر المتزايدة، الناجمة عن نهج البلاد المعتمد على الإغلاقات، مما فاقم المخاوف حول استمرار الضغوط على عاتق السوق، ما لم تتوقف الصين عن اتباع ذلك النهج.

خط وقف الخسائر

يشكل هذا تراجعاً كبيراً في حظوظ قطاع صناديق التحوط، الذي قفز العام الماضي بنسبة 66%، وأنهى العام بجمع أصول خاضعة للإدارة تقدر بنحو 6.1 تريليون يوان (ما يعادل 903 مليار دولار). في حين بلغ إجمالي الأصول الخاضعة للإدارة في نهاية مارس الماضي 6.35 تريليون يوان.

تكبدت الصناديق بمختلف إستراتيجياتها خسائر في الربع الأول من العام الجاري، باستثناء تلك التي تركز على السلع الرئيسية. وأدت شروط البيع الإلزامية –التي تُفعَّل عند التعرض لخسائر- إلى الضغط بصورة أكبر على الصناديق المتعثرة، مما ترك فرصاً محدودة لتعافيها.

اعتباراً من 22 أبريل الماضي، شهد 10% تقريباً (أو ما يزيد عن 24500) من صناديق التحوط المرتبطة بالأسهم -التي تتبعها شركة "شنتشن باي باي وانغ إنفستمنت آند مانجمنت" (Shenzhen PaiPaiWang Investment & Management Co.)- تراجعاً عن مستوى 0.8 يوان في صافي القيمة لكل وحدة. ويدق ذلك المستوى عادة ناقوس الخطر، ويشير إلى أن الصناديق أصبحت مطالبة بتخفيض مراكزها في الأسهم إلى أقل من 50%.

هونغ كونغ عاجزة حتى الآن عن منافسة سنغافورة على تداولات سوق العقود الآجلة في الصين

يجب أن تظل تلك القيمة فوق مستوى 0.7 يوان، أو ما يسمى بـ"خط وقف الخسائر"، الذي يلزمها بتصفية المراكز. وانزلقت قرابة 7% من الصناديق التي يتم تتبعها عن هذا الحد الأدنى المسموح به. كما تعرض أكثر من 1000 صندوق بالفعل للتصفية المبكرة هذا العام، وفقاً لتقرير "ميرشنتس سيكيورتيز".

أظهرت بيانات شركة "غيشانغ ويلث" (Geshang Wealth) الاستشارية، أن أكثر من ربع الصناديق التي تتبعها الشركة، وتراهن على صعود الأسعار فقط، ويبلغ عددها 1153، انزلقت تحت مستوى 0.8 يوان في 5 مايو الجاري، ويشكل هذا زيادة كبيرة مقارنة بتراجع 16% من تلك الصناديق عن الحد الأدنى في منتصف مارس الماضي.

مساوئ الشروط الإلزامية

يمكن أن تتنوع بنود العقود التي تتفق عليها الصناديق مع المستثمرين بصورة كبيرة. ويقول شي تشيكي، المحلل في "بيجين جينشانغ إنفستمنت مانجمنت" (Beijing Jinzhang Investment Management)، وهو صندوق تحوط مرتبط بـ"غينشانغ ويلث"، إن مثل هذه الشروط الإلزامية للبيع أثناء هبوط السوق لا تؤجج فقط تراجع الأسهم، وإنما تمنع مديري الصناديق كذلك من إضافة مراكز أخرى، للاستفادة من أي انتعاش محتمل.

ارتفع مؤشر "سي إس آي 300" بنحو 2%، الجمعة، بعدما خفضت البنوك المحلية سعر الفائدة الرئيسي على القروض طويلة الأجل بنسبة قياسية، مما ساعد المؤشر المرجعي على اقتناص مكاسب للأسبوع الثاني على التوالي.

لكن رغم ذلك، تضرر كل من الشركات الكبيرة والصغيرة –على حد سواء- بالفعل من انخفاضات السوق. كتب محللو "ميرشنتس سيكيورتيز"، بقيادة رين تونغ، في التقرير، أنه لو افترضنا أن إدارة الأموال الأضعف أسهمت في الانخفاضات التي تكبدتها الشركات الأصغر حجماً، فقد يكون إطلاق الشركات الكبيرة السريع لمنتجات استثمارية جديدة خلال العام الماضي وراء معاناتها من "مخاطر التسييل الضخمة نسبياً الآن".

ينطبق هذا الوضع على شركة "لينغجون إنفستمنت" (Lingjun Investment) للصناديق الكمية، ومقرها بكين، والتي كانت واحدة من الأكثر نشاطاً في جمع الأموال لصناديقها العام الماضي، وأدارت ما يزيد عن 70 مليار يوان كما في مارس. تراجع بعض صناديقها عن حد الـ0.85 يوان، وهو مستوى الخطر الذي حددته الشركة خلال الشهر الماضي. وقالت "لينغجون" إنها ستلتزم بالكامل بتعديل الاستثمارات وفقاً لبنود تعاقداتها، حسبما نشره موقع "تشاينا فاند دوت كوم" (Chinafund.com). وأوضح متحدث باسم " لينغجون" لـبلومبرغ نيوز أن الشركة ستحاول بذل قصارى جهدها للاستفادة على الوجه الأمثل من نموذج أعمالها، كما دعت العملاء للتمسك باستثماراتهم طويلة الأجل المرتكزة على القيمة.

مفاوضات

بينما تستخدم صناديق التحوط في الأسواق الغربية مستويات وقف الخسائر لإدارة المخاطر بوجه عام، إلا أن النهج الإلزامي المنتشر على مستوى القطاع في الصين يُعد فريداً من نوعه. حيث ظهرت هذه الشروط الإلزامية لأول مرة في الصين على يد شركات الائتمان، التي بادرت بإطلاق "صناديق الأوراق المالية الخاصة" -وهو الاسم الصيني المعادل لـ"صناديق التحوط"- بهدف حماية العملاء، وفقاً لشركة "هاوباي ويلث مانجمنت" (Howbuy Wealth Management) الاستشارية.

يوضح يان من مركز أبحاث صناديق التحوط الصينية، أنه رغم بروز أوجه قصور هذا النهج الإلزامي بصورة أكبر مع مرور الوقت، إلا أن تقليص أو تخفيض مستويات وقف الخسائر التي تجبر الصناديق على البيع يشكلان "تحدياً كبيراً"، لما يتطلبه من عقد مفاوضات مع كل المستثمرين. والأرجح أن الجهات التنظيمية ستركز على التأكد من الالتزام بالعقود، ومنع المخاطر الهيكلية.

في ظل التقلب الحالي، يتواصل مسؤولو بورصات الأسهم في البلاد مع الصناديق لتقييم الضغوط التي يتعاملون معها، مع مناقشة موقفهم من هذا النهج الإلزامي، لكن رغم ذلك، ما يزال اتخاذ إجراءات في هذا الصدد أمراً غير مؤكد، حسبما قالت مصادر مطلعة على المحادثات. ولم ترد بورصتا "شنغهاي" و"شنجن" فوراً على طلبات التعليق.

شركة "شنغهاي مينغهونغ إنفستمنت مانجمنت" (Shanghai Minghong Investment Management)، وهي إحدى أكبر شركات الصناديق الكمية، ترى أن الصناديق الكمية ذات إستراتيجيات الشراء، والتي تدير عادة كامل مراكزها في الأسهم، عليها تجنب بنود البيع الإلزامية. وأضاف متحدث باسم الشركة أن تحديد خط وقف الخسائر عند مستوى 0.7 أو 0.65 يوان يكون أكثر ملاءمة عند الحاجة.

لكن رغم سعي بعض الصناديق لتخفيض حدود وقف الخسائر التي تحفز البيع، إلا أن تعديل العقود ليس سهلاً. ويختتم شي: "طلب تعديل العقود بعد تجاوز مستوى الخطر وخطوط وقف الخسائر يمكن أن يدمر فعلاً ثقة المستثمر؛ فمديرو الصناديق عليهم القيام باختبارات الإجهاد والتسييل بشكل جيد، وإدارة المراكز قبل التعاقد".