اليابانيون بحاجة لتعلم الاستثمار قبل فوات الأوان

بقلم: Gearoid Reidy

المصدر: بلومبرغ - مقال رأي

03:15 مساءً 22 مايو 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

Gearoid Reidy

Gearoid Reidy is a Bloomberg News senior editor covering Japan. He previously led the breaking news team in North Asia and was the Tokyo deputy bureau chief.

تعديل مقياس القراءة

ع ع ع

تدور الحكاية الكبرى في اليابان هذا الأسبوع حول رجل تلقى عن طريق الخطأ 360 ألف دولار أمريكي، هي مخصصات بلدة كاملة من أموال التحفيز النقدي لمواجهة فيروس كوفيد-19، وقرر أن يقامر بكامل المبلغ في كازينو عبر الإنترنت بدلاً من استثمارها.

يقع ذلك في صلب مسألة عادت من جديد لتُطرح على جدول أعمال الأمة؛ إقناع اليابانيين بضخ فائضهم الضخم من السيولة النقدية في أصول عالية الربحية.

في وقت سابق من هذا الشهر، أعلن رئيس الوزراء فوميو كيشيدا أنه يستهدف مضاعفة دخل البلاد عبر تيسير "الانتقال الجريء والجوهري من الادخار إلى الاستثمار".

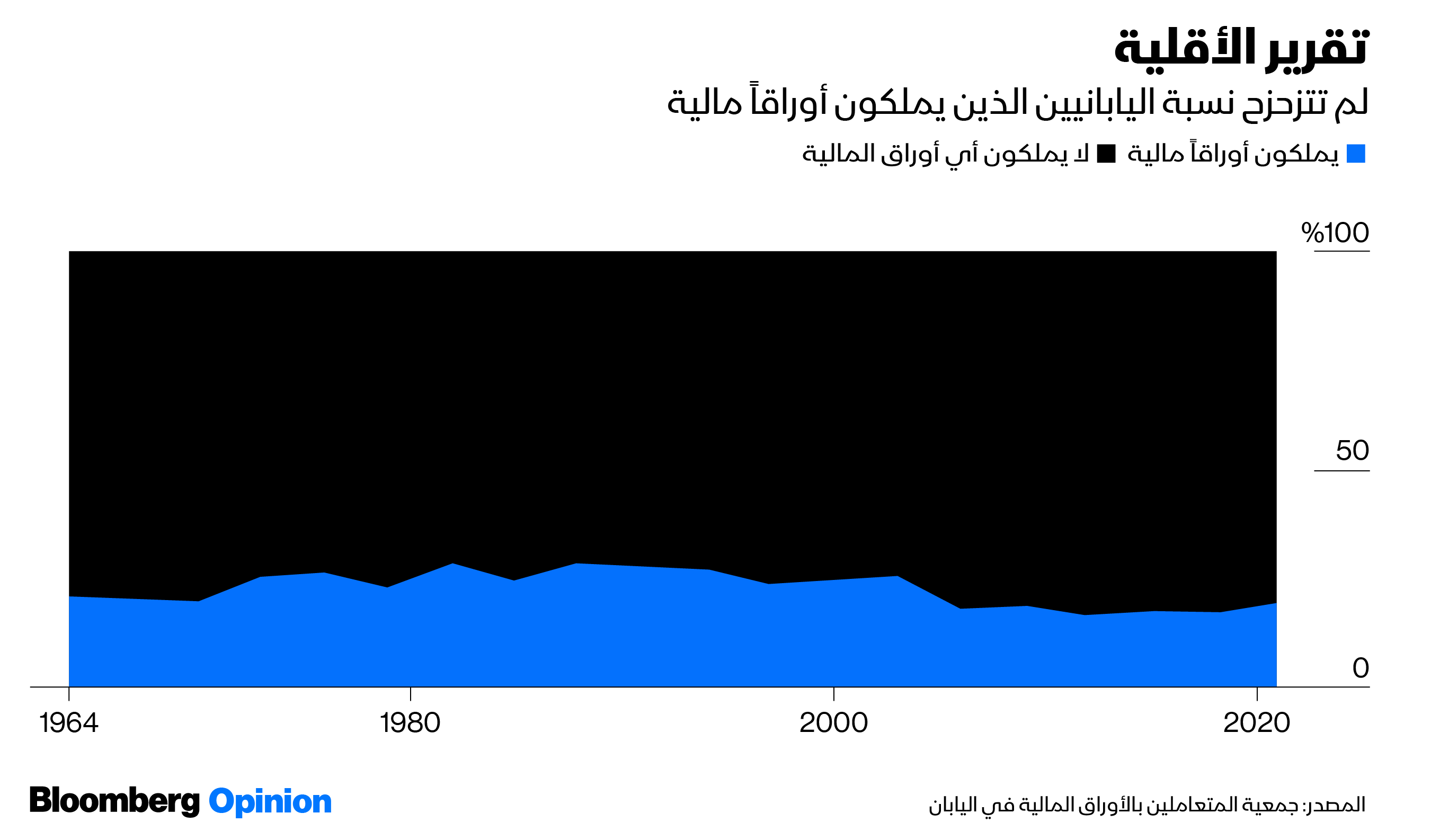

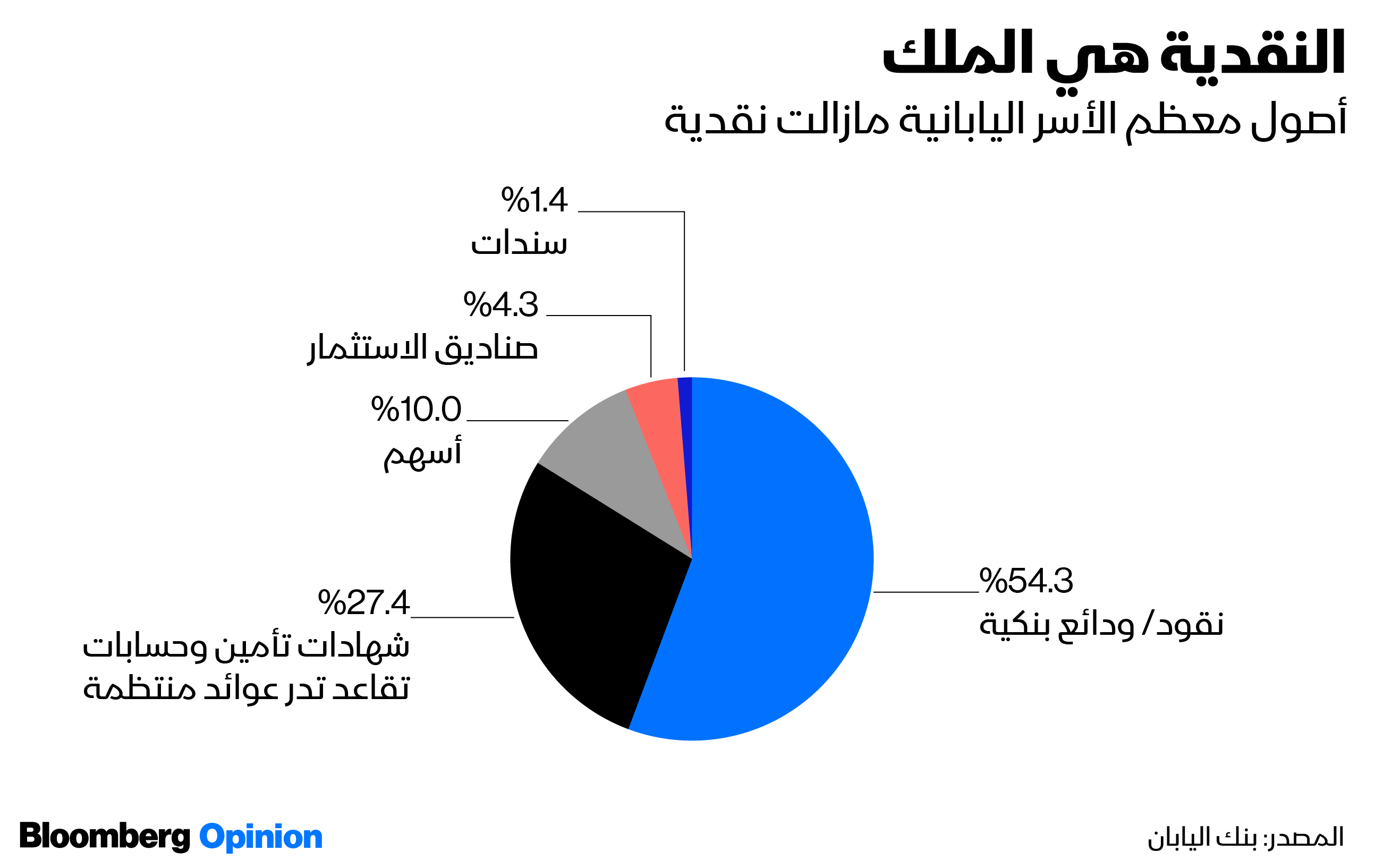

لنغفر للمستثمرين الأجانب ذوي الخبرة تثاؤبهم من الملل: فقد سمعوا ذلك من قبل. وشعار "من الادخار إلى الاستثمار" نفسه يمتد عمره إلى 20 عاماً، إذ كان هو شعار حملة أُعلنت عام 2003 تهدف إلى تشجيع خروج الأصول من الودائع النقدية ذات الأداء المتردي. وقد كانت هذه الحملة وفق أقل تقدير فاشلة. فلم يتزحزح عدد المستثمرين في الأوراق المالية بدرجة تذكر في الأعوام العشرين الماضية. بل حتى لم يساعد تضاعف مستوى مؤشر "توبيكس" الياباني في عهد تطبيق اقتصاد آبي (نسبة إلى رئيس الوزراء شينزو آبي) في إقناع الأفراد للعودة إلى الأسواق.

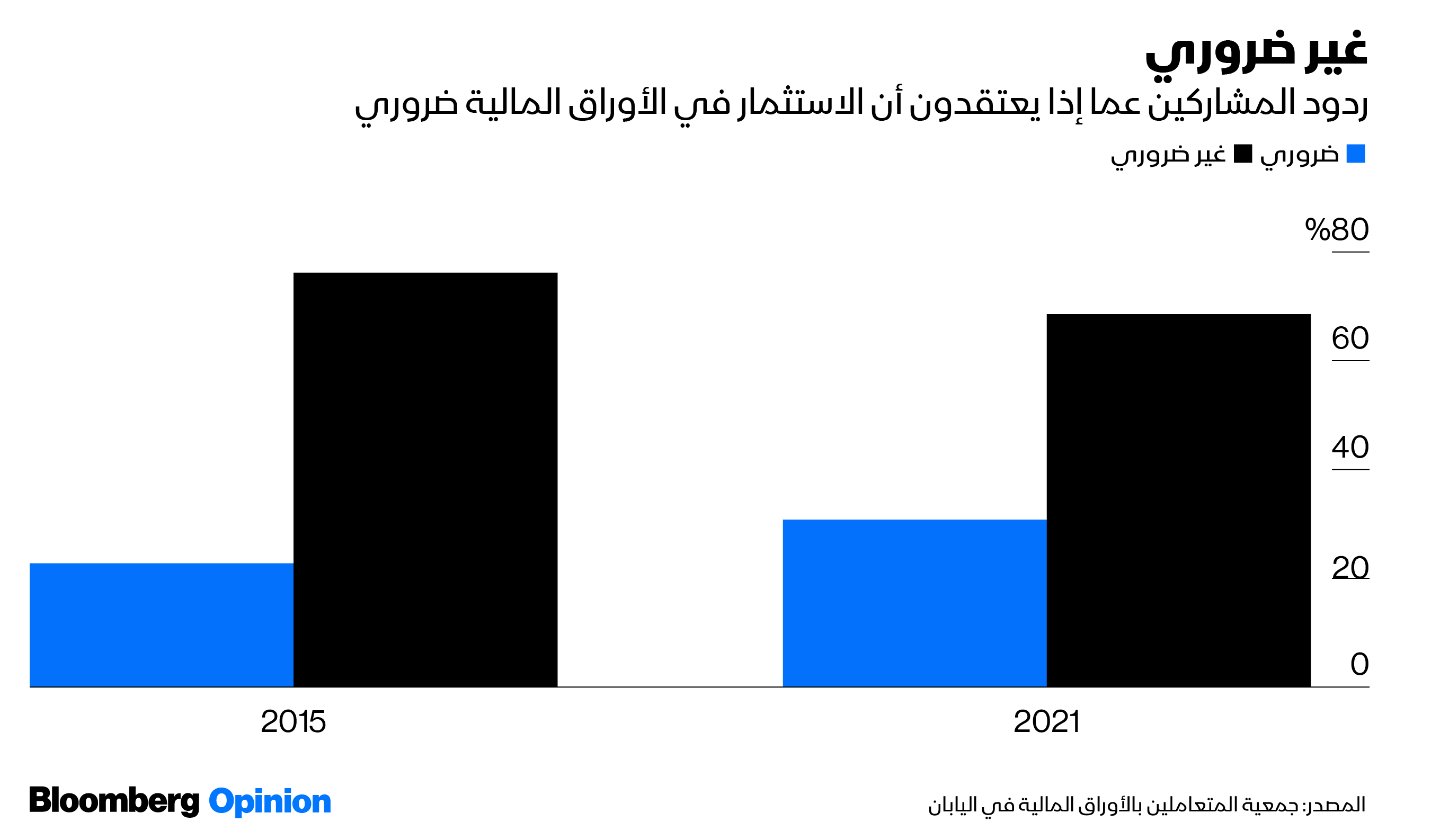

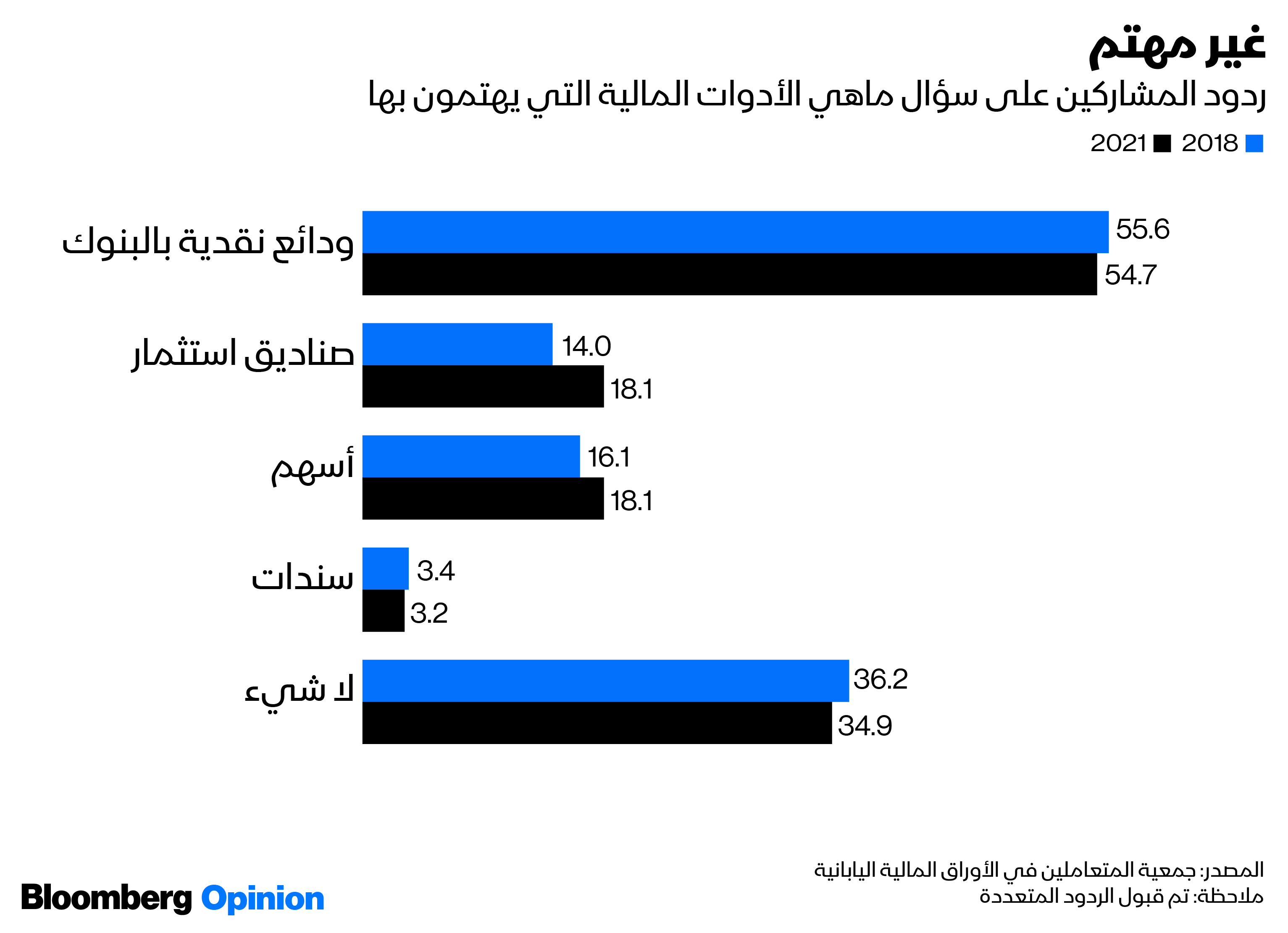

في حين يبدو أن عدداً أكثر قليلاً من السكان يعتقدون أن هناك حاجة للاستثمار، مازال ثلثا السكان لا يرون حاجة إلى ذلك... ولا ينمو الاهتمام بالأصول باستبعاد النقدية إلا ببطء. معظم أصول الأسر مازالت في صورة ودائع بنكية.

في هذه الأيام، يشعر المستثمرون الأفراد في اليابان أنهم أقل تأثيراً من أي وقت مضى. وأصبحت الإشارة إلى السيدة "واتانابي"، مضرب المثل لربة المنزل التي تستثمر أموالها، إشارة نادرة. تجعل أزمة الأسواق هذه الفترة عصيبة في جذب المستثمرين الذين يستطيعون تذكر قصص حول أشخاص تركوا يعانون وحدهم دون سند بعد انفجار فقاعة الأصول في اليابان.

قارن ذلك مع كوريا الجنوبية المجاورة، التي يحتل فيها المستثمرون الأفراد درجة من الأهمية، حتى أن أبرز المرشحين في الانتخابات الرئاسية الأخيرة أطلقوا وعوداً انتخابية بتشجيعهم. وفي الصين، يبلغ نفوذ وتأثير المستثمرين الأفراد حداً أسطورياً. أما في الولايات المتحدة، فكانت شركة "روبين هود ماركتس" (Robinhood Markets) حديث فترة الجائحة، بسبب أن الأشخاص الذين علقوا في منازلهم كانوا يلعبون من خلال الرهان على حركة الأسهم. أما في اليابان، فقد لجأ الناس إلى الرهان على سباقات الخيول عبر الإنترنت.

ليست المسألة أن المتقاعدين من اليابانيين ليسوا بحاجة إلى زيادة قيمة مدخراتهم: فهناك فجوة متزايدة بين معاشات التقاعد وتكاليف المعيشة التي ترتفع باستمرار. وهذه الفجوة لن تتحسن بسبب انكماش أعداد قوة العمل.

غير أن الوضوح يغيب عن سياسات الحكومة. يتعهد كيشيدا بتوسيع نظام حسابات الاستثمار المعفاة من الضرائب باليابان علاوة على توفير "آلية جديدة لتشجيع المواطنين على نقل مدخراتهم إلى شركات إدارة الأصول". ولا يعرف أحد ما معنى ذلك.

اليابان تجري إصلاحات لسوق أسهمها البالغة قيمتها 6.5 تريليون دولار

كثيرة هي الأسباب التي تدفع إلى القلق من حديث "هذه المرة مختلفة" في اليابان. غير أن شيئاً واحداً مختلف بالفعل؛ التضخم. فقد تكون النقود السائلة خياراً آمناً في أوقات الانكماش، عندما ترتفع القوة الشرائية للعملة حتى وإن كان العائد على الحسابات المصرفية يساوي صفراً. ستبدأ هذه الميزة في التآكل بسبب التضخم الذي ينتظر أن يسجل 2%. مما يشكل ضغوطاً على كيشيدا حتى يوضح خططه – وأن يبدأ في توسيع وتبسيط حسابات الاستثمار الغامضة.

إن نجاح نظام "فوروساتو نوزي" (Furusato Nozei ) (ضريبة المناطق الحضرية)، الذي يسمح لسكان المدن بتوجيه جزء من ضرائبهم إلى المقاطعات الريفية الفقيرة ويتلقون مقابل ذلك هدايا من المنتجات الحرفية المحلية، يكشف عن إمكانية تشجيع الأشخاص إذا اُستخدمت حوافز ملائمة.

إن الرجل الذي تلقى بالمصادفة حزمة التحفيز النقدي الكاملة لمدينته في مواجهة فيروس كوفيد خسر المبلغ كله في كازينو المراهنة. ويقول إنه يرغب في استعادته وردّه على أجزاء بمرور الوقت. ربما ينبغي عليه أن يبدأ بالاستثمار في أسهم مرتفعة العائد.