"المركزي الأوروبي" يتخلى عن غموضه الاستراتيجي حول زيادة الفائدة

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

09:41 مساءً 24 مايو 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

كسرت كريستين لاغارد إحدى القواعد الذهبية للبنوك المركزية، وفي مدونة نُشرت يوم الإثنين، قدَّمت رئيسة البنك المركزي الأوروبي في الواقع إرشادات توجيهية لا لبس فيها حول المسار المحتمل لأسعار الفائدة في الأشهر المقبلة.

من خلال الالتزام أولاً بزيادة تكاليف الاقتراض، تشير لاغارد إلى أنَّ المتشددين في البنك المركزي الأوروبي قد فازوا بالحجة القائلة بأنَّ الارتفاع الحالي في التضخم يعكس تغيراً هيكلياً في الاقتصاد العالمي من شأنه أن يجعل الفائدة السلبية جزءاً من الماضي.

لاغارد: "المركزي الأوروبي" يتجه للتخلص من الفائدة السلبية بنهاية سبتمبر

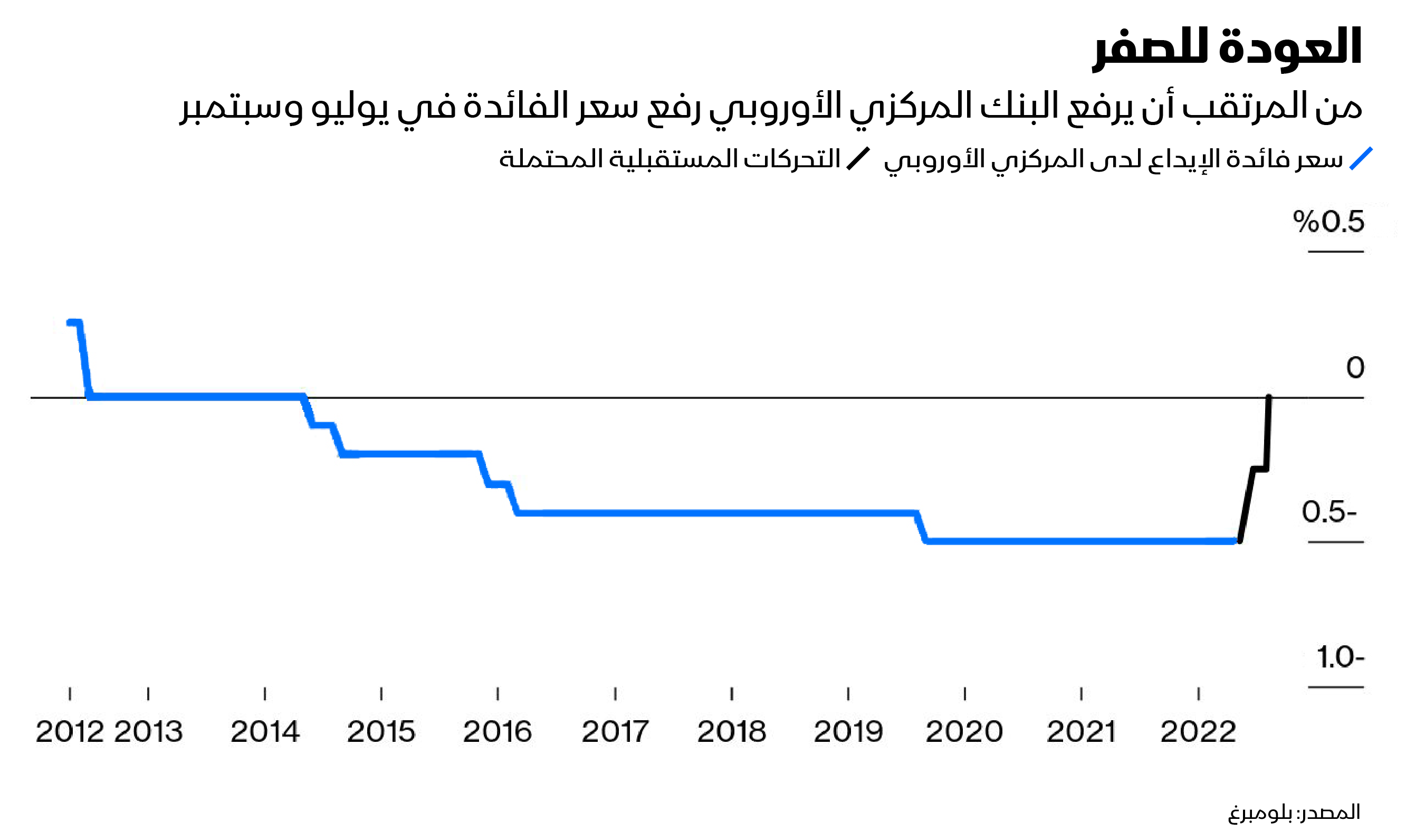

كانت لاغارد بالجرأة الكافية لوضع أرقام تحدد مواعيد دقيقة، وإلى أي قدر سيرتفع سعر الإيداع الرسمي، وكذلك أوضحت أنَّ شراء السندات بموجب برنامج شراء الأصول من المرجح أن ينتهي في يوليو، وهذه خطوات قوية، وتعني أنَّه من المقرر أن تتكرر الزيادة الأولية بمقدار 25 نقطة أساس في اجتماع يوليو خلال اجتماع سبتمبر اللاحق، مما ينهي عصر الفائدة دون الصفر في منطقة اليورو بعد ثماني سنوات طويلة.

ورسالة لاغارد الرئيسية هي كالتالي: "أتوقَّع أن ينتهي صافي المشتريات بموجب برنامج مشتريات الأصول في أول الربع الثالث، سيسمح لنا هذا برفع سعر الفائدة في اجتماعنا خلال يوليو، تماشياً مع توجيهاتنا الإرشادية، واستناداً إلى التوقُّعات الحالية، من المحتمل أن نكون في وضع يسمح لنا بإنهاء أسعار الفائدة السلبية بنهاية الربع الثالث".

استسلام ضروري

أجد صعوبة في تذكُّر كون أي مصرفي مركزي، وبالتأكيد ليس واحداً من البنك المركزي الأوروبي، بهذا التحديد بشأن توقُّعات السياسة النقدية من قبل، وهو ما ينم عن استسلام ضروري من قبل لاغارد، التي تبنّت موقفاً متساهلاً سابقاً، لتجنب الانقسام المدمّر في المجلس الحاكم، وكذلك هو ضعف متنكر في صورة قوة، وبعد عقد من السياسة الفضفاضة الجامحة، توقُّعت منذ فترة طويلة أن أنهي مسيرتي المهنية دون أن أرى البنك المركزي الأوروبي يشدد الأحوال النقدية مرة أخرى.

لاغارد: منطقة اليورو لا تتجه نحو الركود

لكي نكون منصفين، هناك مجال للمناورة إذا ما انخفض النمو بشكل كبير أو هدد التضخم بالعودة، لكنَّ الخلفية الاقتصادية ينبغي أن تتغيّر بشكل كبير إذا لم نكن فقدنا كل المصداقية، ولاغارد وفيليب لين، كبير الاقتصاديين في البنك المركزي الأوروبي، قد رأوا نهجهم المتعلّق بالمراقبة والانتظار "المعتمد على البيانات" يستنفد كل الحلول.

غموض غير مقنع

لم تكن محاولات ضخ بعض الغموض الاستراتيجي، بما في ذلك المدة التي قد يستغرقها رفع الفائدة بمجرد تجميد التيسير الكمي، مقنعة بأي شكل من الأشكال، ومن المؤكّد أنَّ أسواق المال في منطقة اليورو تجاهلتها عبر ترجيح عدّة زيادات بحلول نهاية العام الجاري، وبالتالي؛ فإنَّ مدونة لاغارد فقط تواكب التوقُّعات ولا تضع أجندة جديدة.

شدّدت لاغارد مراراً وتكراراً في ديسمبر على أنَّه "من غير المرجح أن يرفع البنك المركزي الأوروبي أسعار الفائدة في عام 2022"، ولكن بحلول اجتماع مارس؛ كانت هناك تقارير تفيد أنَّ أقلية كبيرة من صانعي السياسة يريدون تغييراً فورياً في الموقف النقدي.

ومنذ ذلك الحين، تزايدت أصوات أعضاء المجلس الحاكم، الذين طالبوا بإنهاء أسرع للتسهيلات الكمية، والذي من شأنه أن ينذر بارتفاع تكاليف الاقتراض، ووصلت إلى ما يشبه الأغلبية.

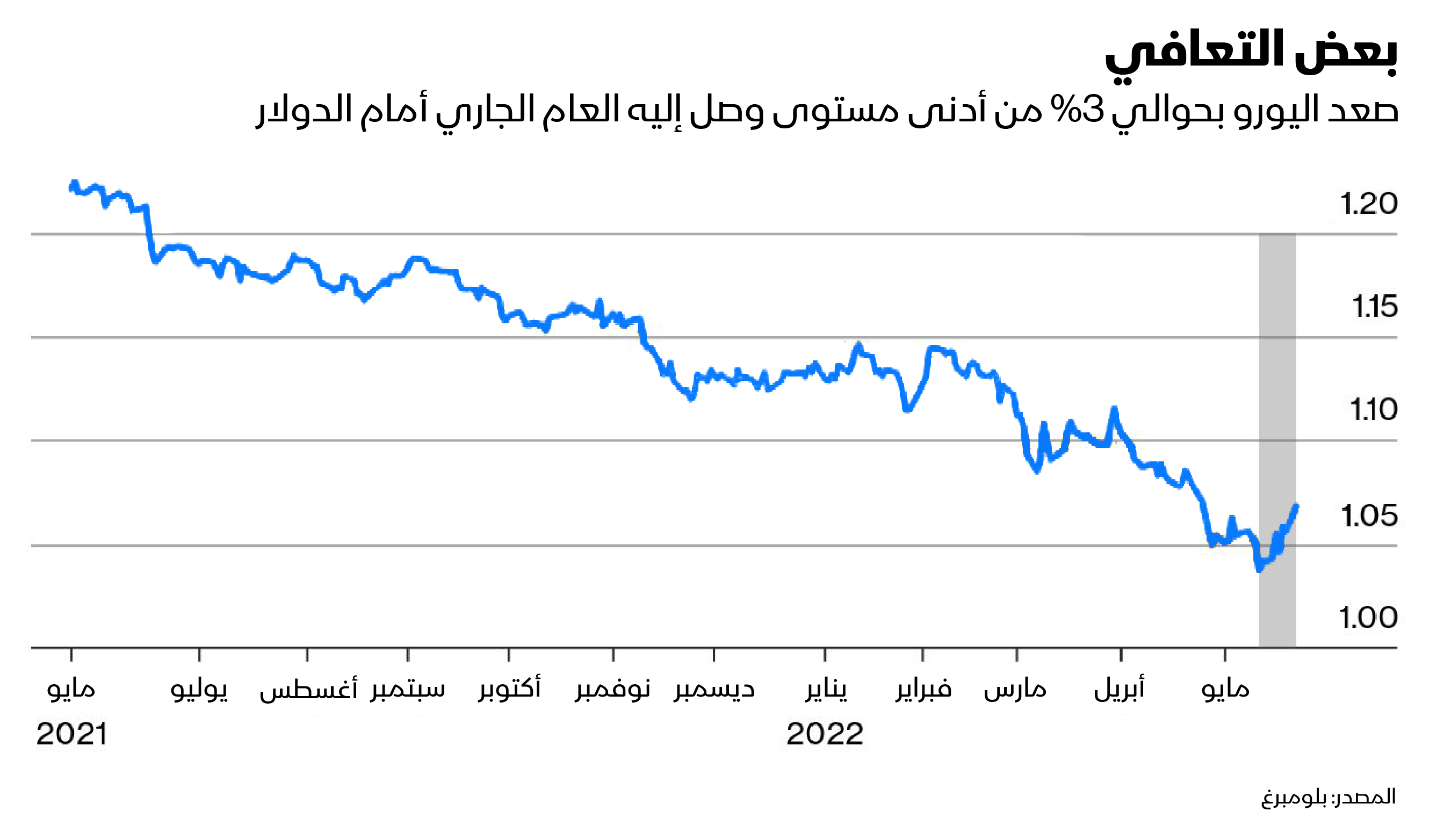

يبدو أنَّ الموقف المتشدد الجديد للبنك المركزي الأوروبي وضع أرضية لتراجع اليورو الذي بدا متجهاً بلا رحمة إلى التعادل مع الدولار.

عدوى بريطانية

الخطر الحقيقي من تحول لاغارد المفاجئ إلى المعسكر المتشدد هو الانكماش الحاد في اقتصاد اليورو من النوع المشهود بالفعل في بريطانيا نتيجة انهيار ثقة المستهلك ومبيعات التجزئة، ونأمل ألا يتقوّض هذا الوضوح المفاجئ من قبل البنك المركزي الأوروبي بسبب حالة "عدوى" من بنك إنجلترا، والتي أصابت البنك المركزي البريطاني في نوفمبر عندما تراجعت لجنة السياسة النقدية به عما اعتبرته السوق وعداً برفع الفائدة، ما من شأنه أن يزعزع استقرار الأسواق العالمية.

لكن لدى البنك المركزي الأوروبي على الأقل بعض الدعم المالي للحفاظ على النمو حتى أثناء معالجة التضخم لاسيما بعد أن دعمت ألمانيا خطط الاتحاد الأوروبي كي يبقى متساهلاً بشأن قواعد موازنات الدول الوطنية الفردية.

لاغارد: الركود التضخمي ليس السيناريو الأساسي المتوقع لأوروبا

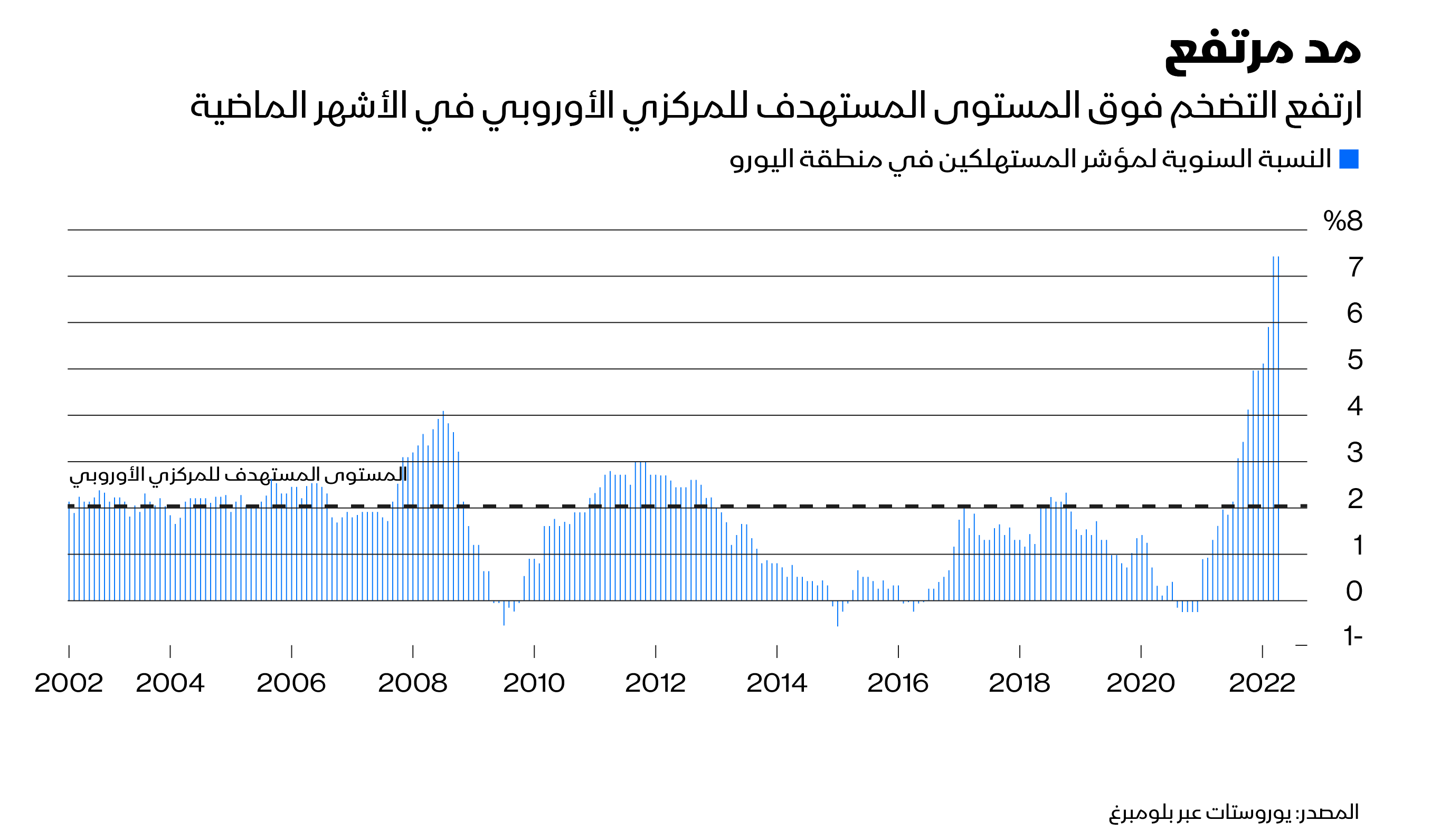

إذا لم ينحسر التضخم بالقرب من هدف البنك المركزي الأوروبي البالغ 2%، ستتزايد توقُّعات السوق بمزيد من الزيادات في تكاليف الاقتراض التي من شأنها أن تأخذ المعدلات الرسمية إلى المنطقة الإيجابية بحلول عام 2023.

وينبغي على صانعي السياسات أن يظلوا حذرين من تكرار الخطأ الذي ارتكبه البنك المركزي الأوروبي بقيادة جان كلود تريشيه عام 2011 عندما واصل تشديد السياسة حتى في الوقت الذي كانت تتكشف فيه أزمة الديون الأوروبية وكانت المنطقة في طريقها إلى الركود، والتوقيت هو أهم شيء؛ دعونا نأمل أن يحقق البنك المركزي الأوروبي التوازن الصحيح هذه المرة.