هل تكسّرت موجة التضخم؟ علينا أن نتوقع المزيد

بقلم: John Authers

المصدر: بلومبرغ - مقال رأي

07:01 مساءً 30 مايو 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

John Authers

John Authers is a senior editor for markets. Before Bloomberg, he spent 29 years with the Financial Times, where he was head of the Lex Column and chief markets commentator. He is the author of “The Fearful Rise of Markets” and other books.

تعديل مقياس القراءة

ع ع ع

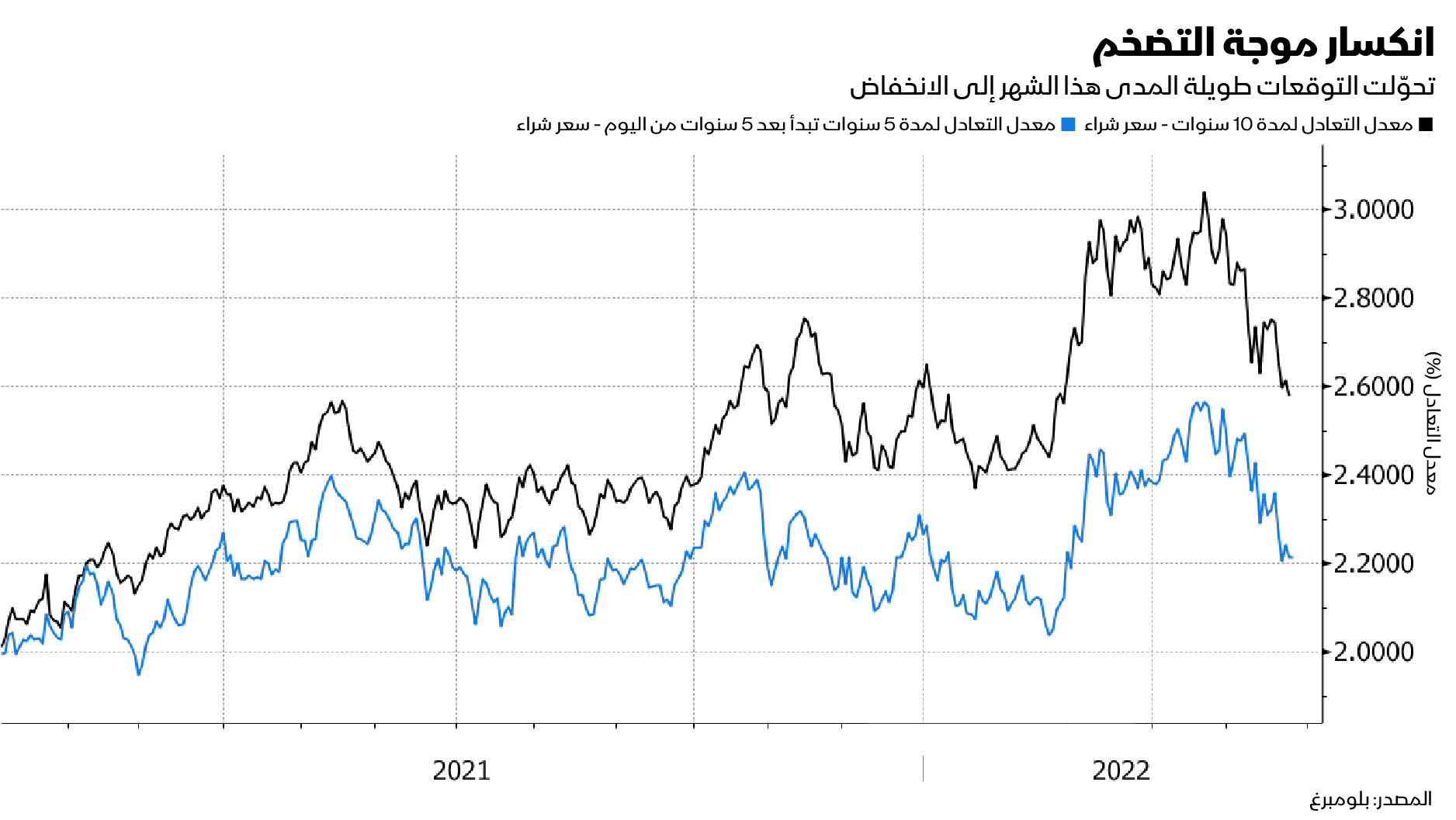

موجة التضخم آخذة في التحوّل، على الأقل في ما يتعلق بالأسواق المالية. فمعدلات التضخم، المستمدة من سوق السندات، تشير إلى انخفاض حاد في التوقعات التي ظهرت خلال الأسابيع القليلة الماضية، لما سيكون عليه الوضع في السنوات العشر المقبلة، وفي السنوات الخمس التي تبدأ بعد خمس سنوات، على حد سواء.

اقرأ أيضاً: إعلانات الأرباح قد تقوّض الأسهم بدل إنقاذها

في الواقع، فإن هذه الفترة الأخيرة المشار إليها، والتي يتابعها الاحتياطي الفيدرالي عن كثب في إطار ما يُعرف بـ"خمس سنوات إلى خمس سنوات"، ستشهد عودة مباشرة إلى المستوى الذي شهدناه في فبراير 2021 قبل أن ينتشر الخوف من التضخم. ووفقاً لسوق السندات، ما من شيء يمكن ترقبه هنا بعد الآن:

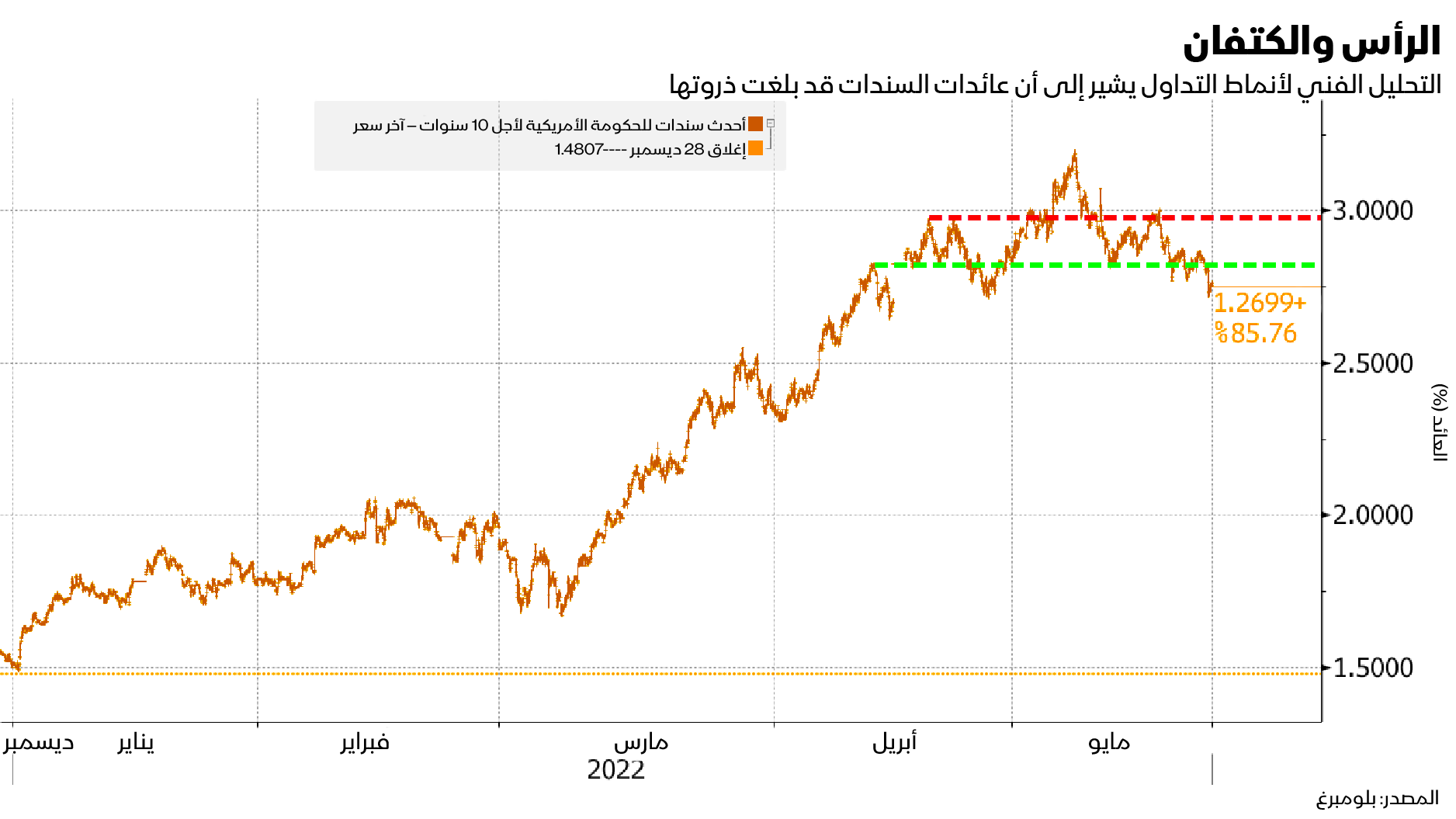

الرأس والكتفان

أما المدة التي ستستمر فيها هذه المعنويات، فهذه مسألة أخرى. لكن المحللين الفنيين في السوق، يرون إشارات على أن عائدات السندات قد شكلت موجة وصلت حالياً إلى ذروتها. أنا شخصياً، أفصحت عن شكوكي بشأن التحليل الفني، والذي غالباً ما يُطلق أحكاماً غير دقيقة. غير أن الأنماط الواضحة حقاً التي يُنظر إليها بشكل عام على أنها مهمة، غالباً ما تصبح تكهنات تتحقق من تلقاء نفسها. وأحد أكثر النماذج شيوعاً في التحليل الفني للمؤشرات، هو نموذج "الرأس والكتفين" - عندما تبلغ السوق ذروتها، ثم تنخفض، ثم تعود إلى قمة أعلى، لتعود وتنخفض إلى مستواها الأصلي، حيث تتحرك عائدة إلى المستوى الذي سجلته خلال صعودها لأول مرة، ومن ثم تنخفض مرة أخرى. يمثل هذا النمط القمة، أو قد يمثل القاع إذا كان شكل الرأس والكتفين مقلوباً، أي باتجاه الأسفل. عند تطبيق هذا التحليل على عائد سندات الخزانة الأمريكية لأجل 10 سنوات، وهو أهم معدل في عالم التمويل، يبدو إلى حدٍّ كبير كما لو أنه رسم شكلاً مثالياً للرأس والكتفين:

دعوة للشراء

كما لو أنها قطعة حلوى موضوعة على قمة الكعكة، برزت صورة الكتفين عند المعدل 3% تقريباً. هل علينا أن ننظر إلى ذلك كإشارة مهمة؟ الجواب هو، لا. وهل هناك فرصة - بغض النظر عن أهميتها الحقيقية - بأن الخوارزميات المجهزة بالبيانات الفنية، ستتعامل مع هذه البيانات على أنها دعوة لشراء السندات مرة أخرى؟ الجواب: نعم. حتى لو لم تكن مفتوناً بالتحليل الفني، فمن المؤكد أن العائدات بدأت تبدو وكأنها تتجه نحو الانخفاض، وهذا يدل على وجود ثقة في أن التضخم سيصبح تحت السيطرة، من دون أن تكون هناك حاجة إلى رفع الفائدة كثيراً من قبل الاحتياطي الفيدرالي.

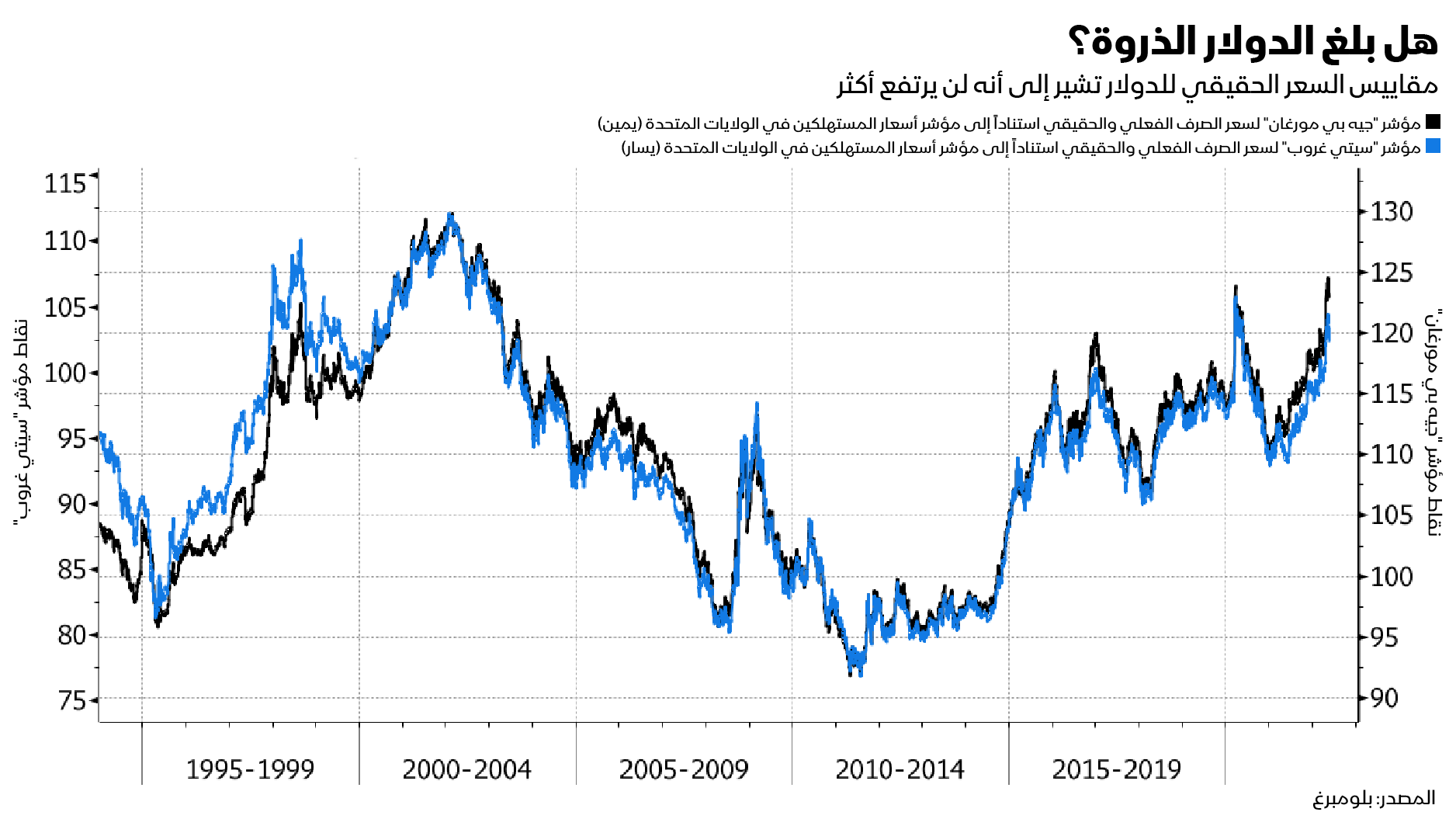

في غضون ذلك، يبدو أن الدولار قد بلغ الذروة بدوره، بدعم كبير إلى حد ما من توقعات رفع أسعار الفائدة في ظل موقف الاحتياطي الفيدرالي المتشدد. وباستخدام مقاييس سعره الفعلي والحقيقي (مع الأخذ بعين الاعتبار التضخم) مقابل مجموعة واسعة من العملات، تشير المؤشرات التي جمعها كل من "سيتي غروب" و"جيه بي مورغان"، إلى أن الدولار بلغ للتو أعلى مستوى له منذ 20 عاماً، وهو المستوى الذي كان بمثابة الذروة، خلال إغلاق "كوفيد" قبل عامين:

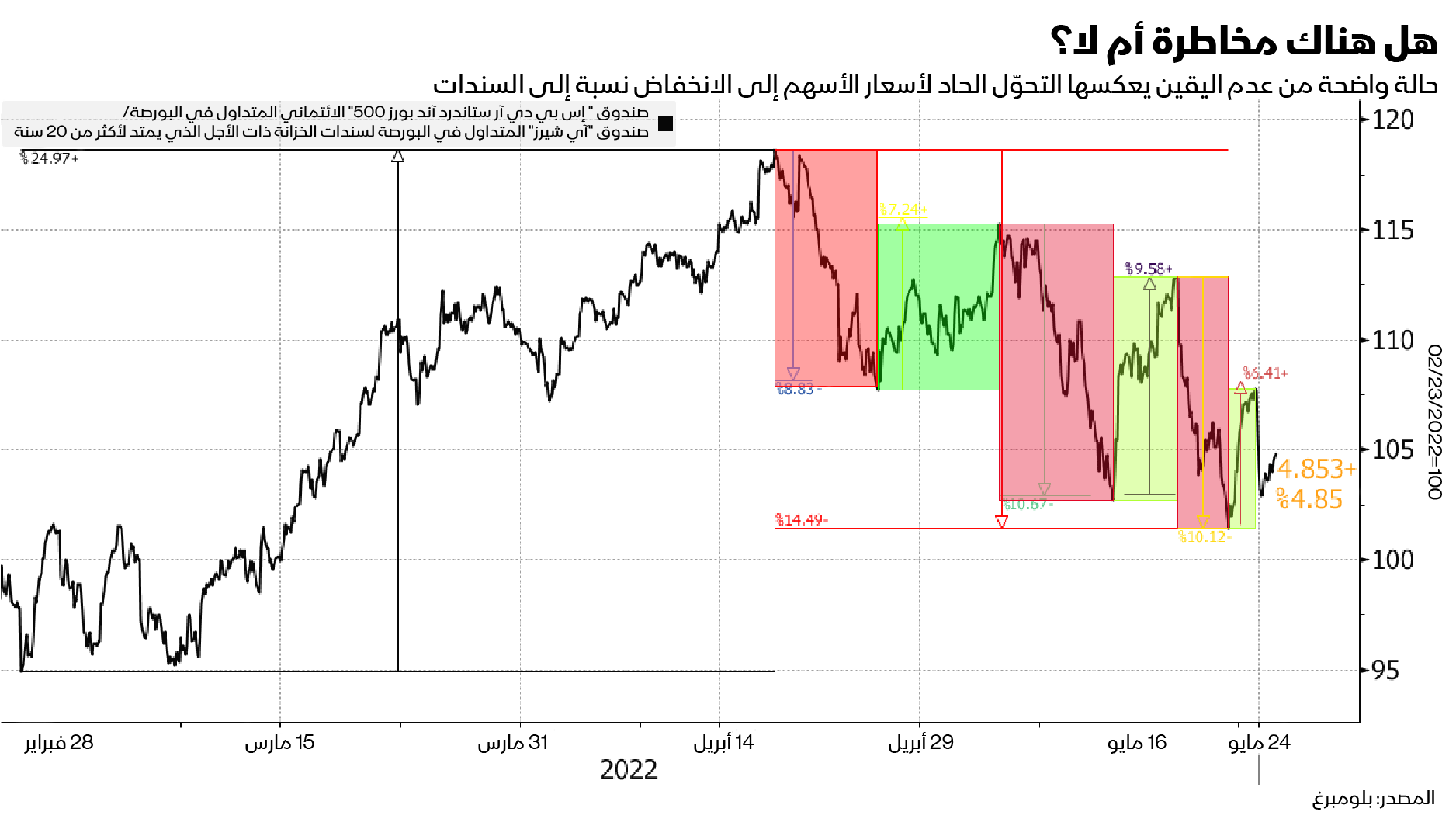

قلق بشأن النمو

هذا بدوره يدلّ على أن القلق الأكبر، تحوّل من التضخم إلى النمو. وبعبارة أخرى، نحن الآن مهتمون بالركود أكثر من اهتمامنا بالتضخم، ويظهر ذلك بوضوح شديد، في الأداء النسبي للأسهم والسندات (يُعبّر عن ذلك أدناه، بمعدلات أسعار "الصناديق المتداولة في البورصة" الأكثر نشاطاً، والتي تغطي مؤشر "ستاندرد آند بورز 500" وسندات الخزانة طويلة الأجل). عندما لا تكون هناك مخاطرة، وتكون هناك مخاوف متزايدة من الركود، يتجه المتداولون لشراء السندات وبيع الأسهم، وقد رأينا اللون الأحمر يطغى على السوق خلال مراحل الابتعاد عن المخاطرة الشهر الماضي. أما عندما تكون هناك مخاطرة، فإن المتداولين يبيعون السندات ويشترون الأسهم، وقد رأينا أنه بمجرد أن تلاشت الصدمة الأولية لغزو أوكرانيا، ارتفعت الأسهم مقابل السندات. لكن خلال الشهر الماضي، ومع المراوحة الكبيرة ما بين المخاطرة العالية/ وعدم المخاطرة، تحوّل الاهتمام نحو ما إذا كانت الولايات المتحدة تتجه نحو الركود في وقت قصير أم لا:

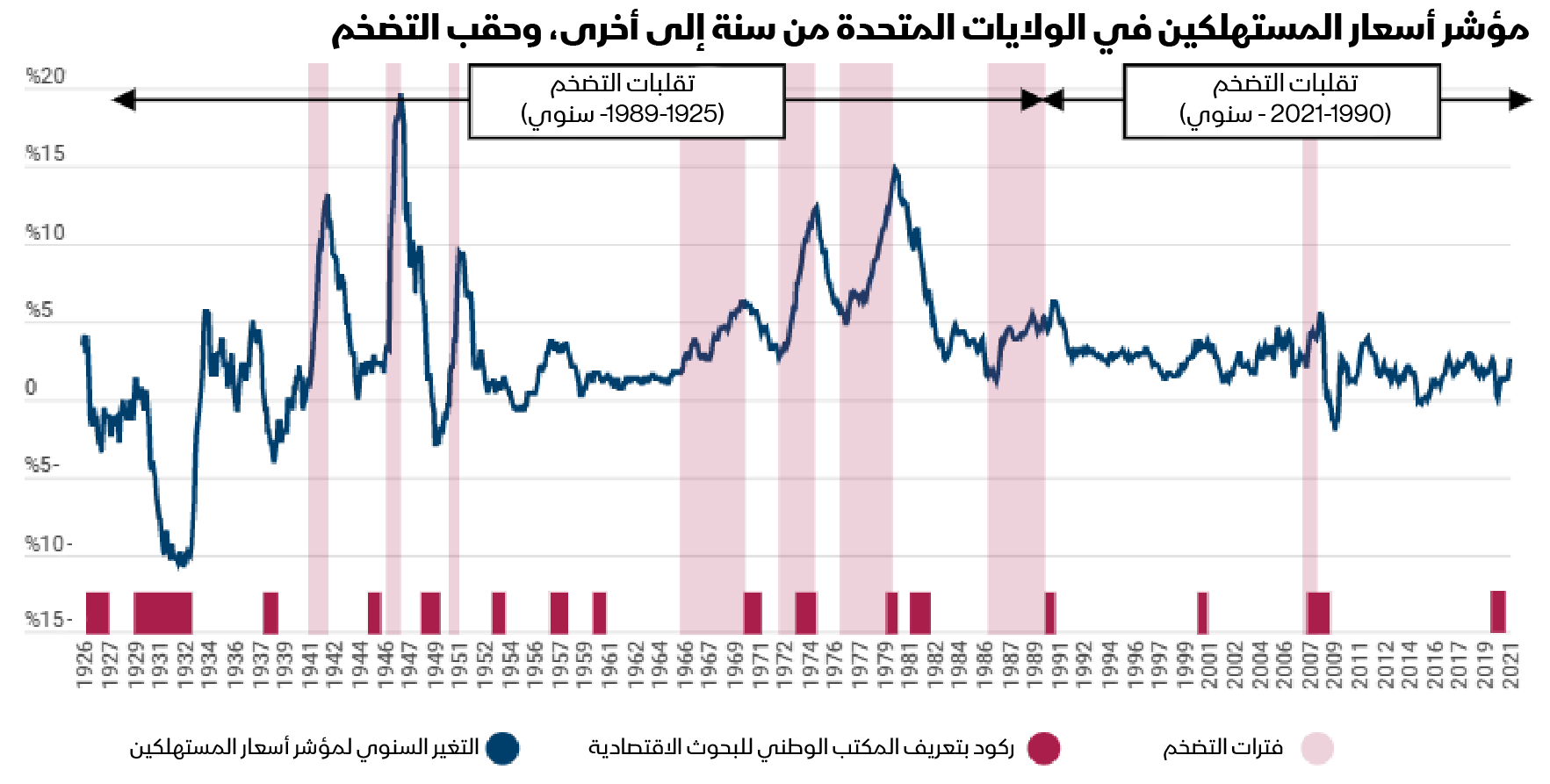

حقبات التضخم

لذلك، يسود الاعتقاد بأن النمو الاقتصادي تلاشى، وأن التضخم قد انتهى بالفعل، وهذا مشكوك فيه جداً. الرسم البياني التالي مأخوذ من ورقة "مان غروب" (Man Group) الجديرة بالتقدير، حول الاستثمار في الأنظمة التضخمية، بقلم تيون درايسما، وكاميرون هارفي، وهنري نيفيل، وأوتو فان هيميرت. حدّد الباحثون في هذه الورقة البحثية، ست حقبات تضخمية منذ عشرينيات القرن الماضي. وها هي، جنباً إلى جنب مع أداء سوق الأوراق المالية، وفترات الركود التي كان النمو فيها سالباً:

التضخم والركود

يمكن ملاحظة العديد من الأمور هنا. أولاً، نادراً ما تتداخل أنظمة التضخم مع فترات الركود، حيث كان الركود التضخمي في سبعينيات القرن الماضي، هو الاستثناء المهم. وعادة ما تستمر حقبات التضخم لفترة أطول إلى حدٍّ ما من حقبات الركود (كان الكساد الكبير هو الانحراف الرئيسي)، وتنتهي على الفور قبل أن يبدأ الركود. ثانياً، انحسرت تقلبات التضخم بشكل كبير في العقود الثلاثة الماضية. في العادة، عندما "يخرج التضخم من القمقم"، تلي ذلك فترة من التضخم المتفاوت بشكل حاد، مع تسجيل مستويات مرتفعة قياسية عدة. وهذا هو تحديداً، النمط الذي ساد إبّان الحرب العالمية الثانية، وأثناء حقبة "التضخم العظيم" في السبعينيات. ربما يكون التضخم قد وصل إلى ذروته للتو؛ حيث يشير التاريخ إلى أنه يمكننا توقع موجات لاحقة، وتقلبات متزايدة، قبل أن أن تنتهي فترة التضخم.

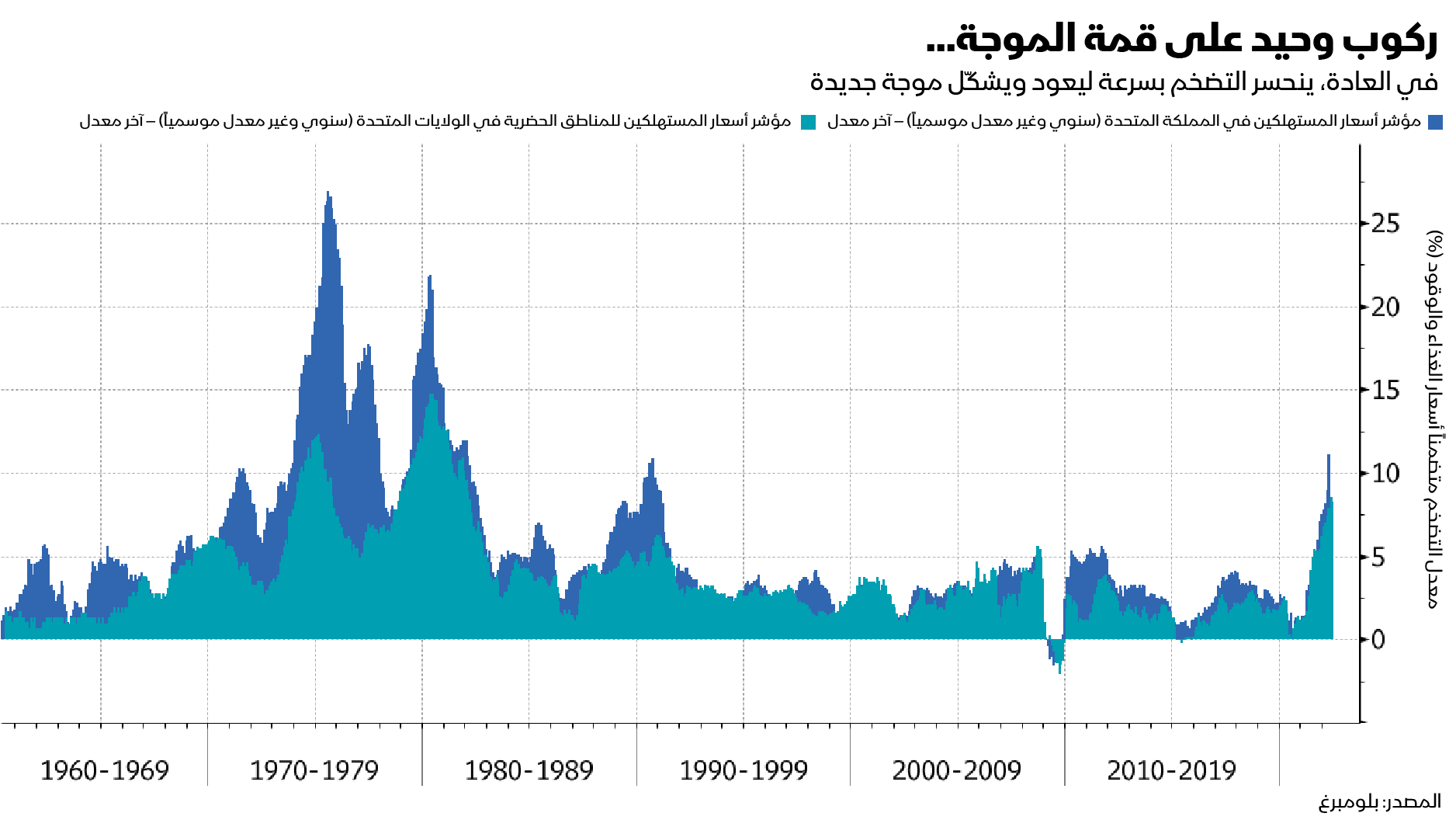

إذا نظرنا إلى الولايات المتحدة والمملكة المتحدة اللتين شهدتا مشكلة أسوأ مع ارتفاع الأسعار، وتضخم رئيسي يسجل اليوم أرقاماً مضاعفة، نجد بوضوح مرة أخرى، أن التضخم يتحرك على شكل موجات. فهو لا يصل إلى مستوى أعلى، ثم يستقر عنده:

استعداد لارتفاع جديد

يشير ذلك إلى أنه على الرغم من أن التركيز يتحوّل بالفعل نحو ما إذا كان هناك دليل على تباطؤ النمو - وأن الكثير من الإجراءات تسبب التباطؤ، مع عدم وجود أي شيء يشير حتى الآن إلى نمو سلبي مستدام – إلا أن هناك فرصة قوية بأن نتوقف لنرى إلى أي مدى يمكن أن يستمر التضخم في الانخفاض حتى نهاية العام، قبل أن يستعد لموجة ارتفاع جديدة. وحتى إذا استمر التضخم في الانخفاض خلال الأشهر القليلة المقبلة، وهو أمر مرجّح، فسيكون من الحكمة الاستعداد لمزيد من النوبات قبل انتهاء حقبة التضخم هذه.

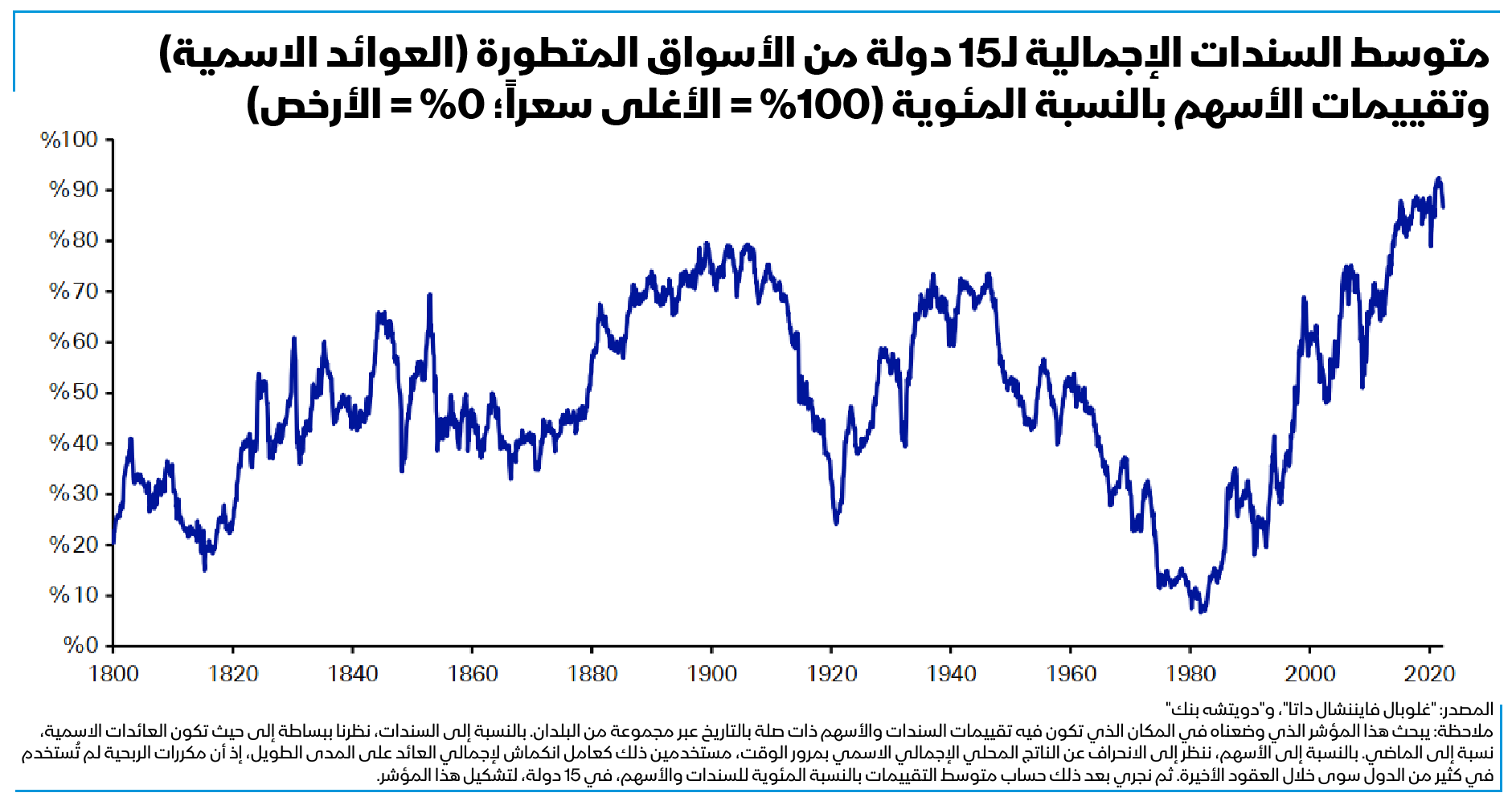

من المعروف جيداً الآن أن التضخم المرتفع لفترة طويلة، يُعدّ أمراً سيئاً حقاً لكل من الأسهم والسندات. أما البرهان على ذلك، فيأتي من اختبار أجراه جيم ريد من "دويتشه بنك". فبالعودة إلى بداية القرن التاسع عشر، قام ريد وفريقه بتقسيم الأسهم والسندات في 15 دولة إلى فئات عشرية للتقييم، حيث يشير الرقم المنخفض جداً إلى أن الأسهم والسندات على حد سواء، تبدو رخيصة عالمياً، بينما يشير الرقم المرتفع إلى أنها تبدو مكلفة للغاية. كما إن التضخم هو الذي يجعل الأسهم والسندات أرخص في آن واحد، في حين أن انخفاضه هو الذي يسمح لها بالنمو أكثر معاً. وكلما ارتفع التقييم، انخفضت العوائد اللاحقة. وهذا هو الرسم البياني الذي نتج عن الاختبار:

أصبحت الأصول طويلة الأجل باهظة الثمن اليوم، مثلما كانت عليه منذ أكثر من قرنين - وانتهت آخر فترة تضخم كبير في عام 1981، حيث أصبحت الأصول رخيصة كما كانت في أي وقت مضى. لذلك من الأفضل العمل على افتراض أن الأسهم والسندات لن تحقق نتائج جيدة خلال السنوات القليلة المقبلة.

الطاقة والمعادن

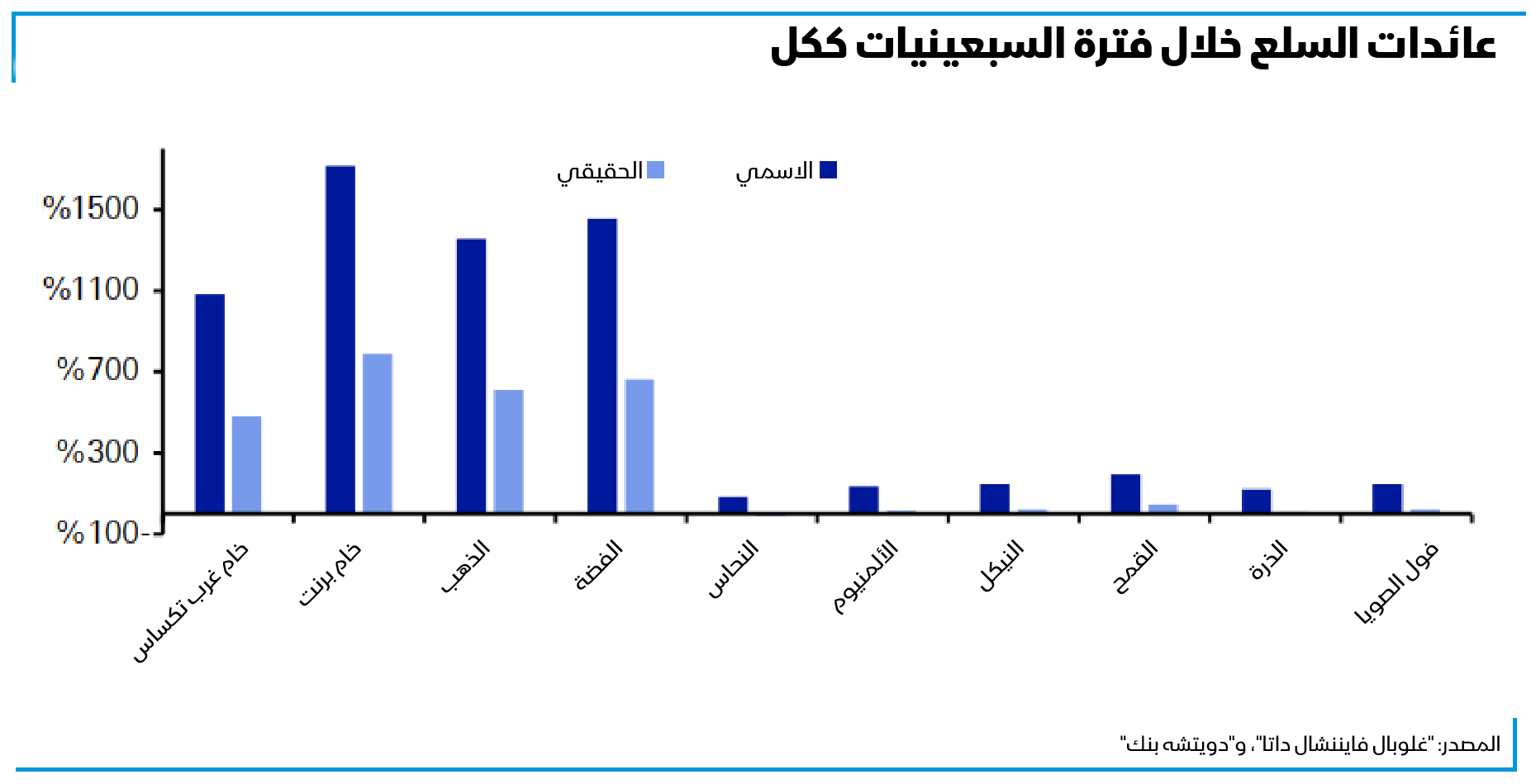

ما الذي سينجح بدلاً من ذلك؟ يُقدّم درايسما وفريقه جدول تصنيف لكيفية أداء الأصول والاستراتيجيات خلال الحقب التضخمية، مقارنة بكيفية أدائها لبقية الوقت. وهو يظهر، أن الأصول الأكثر أهمية لتجنبها خلال فترات التضخم، تشمل الأسهم المعمرة للمستهلكين (متوسط العائد السنوي -15%)، وسندات الخزانة لمدة 30 عاماً (-8%)، وسندات الشركات ذات الدرجة الاستثمارية (-7%). ولتجنب الخسائر، من الأفضل الاحتفاظ بالسلع، وهو الأمر الذي لا يفاجئ أحداً. فسلع الطاقة تحصد كل عوائدها بشكل كبير في الأنظمة التضخمية - عائد حقيقي بنسبة 41%، مقارنة بـ-1% طوال الفترات الأخرى. كما تنتج السلع مثل الذهب والمعادن الثمينة، عوائد حقيقية أفضل في ظل التضخم.

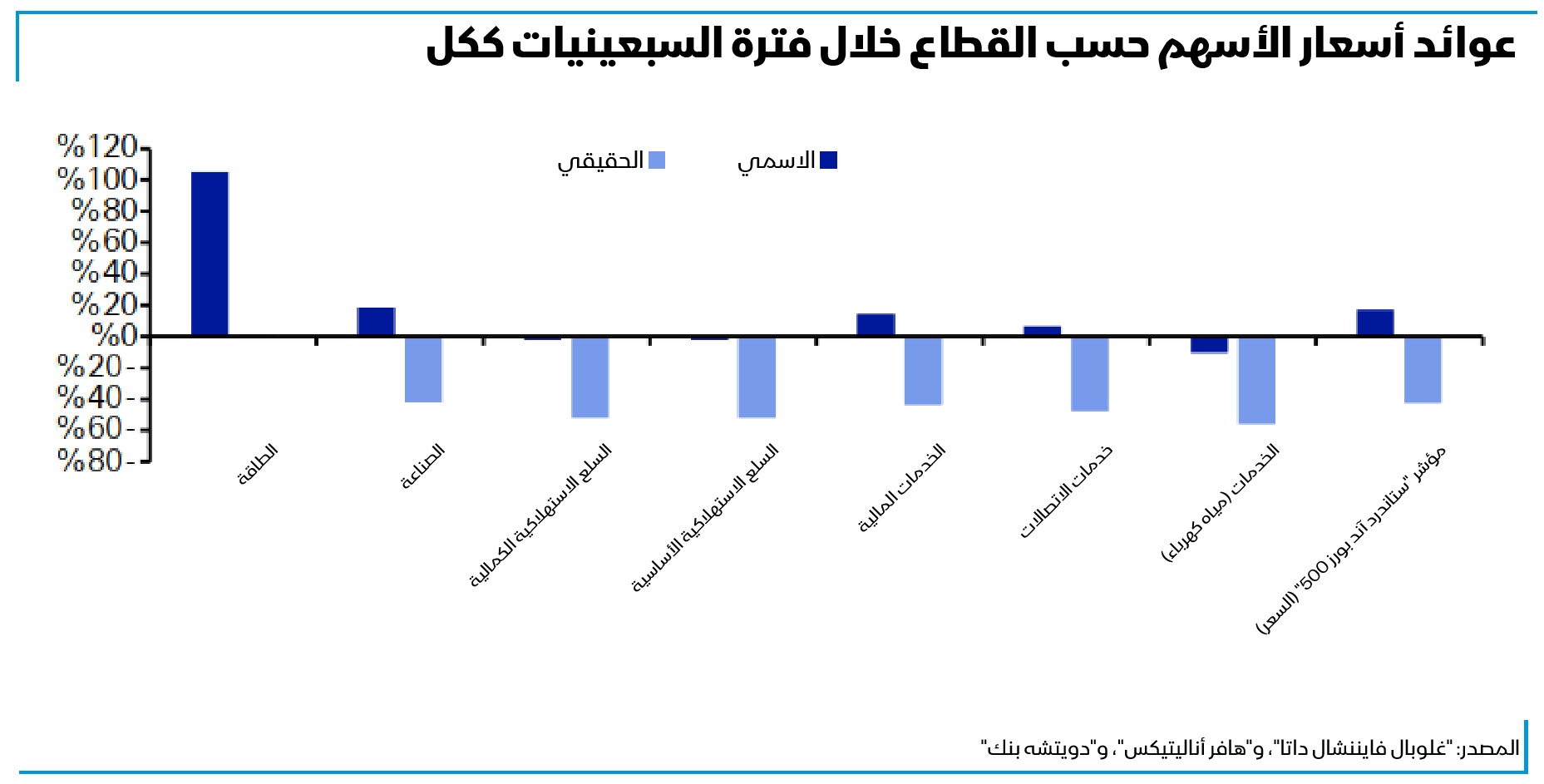

لأولئك القلقين بأننا شرعنا في تكرار ما حدث في السبعينيات، يُقدّم ريد من "دويتشه" هذه المقارنات. وبالقيمة الحقيقية، تمكّنت أسهم الطاقة من تحقيق عائد بنسبة 0% خلال ذلك العقد (ارتفاعها يعادل التضخم تماماً)، وتراجعت كل القطاعات الأخرى:

بالنسبة إلى السلع، فقد تمكنت إلى حدٍّ كبير من حماية المستثمرين من التضخم، ولكن كان أداء البعض منها، (الطاقة والمعادن الثمينة) أفضل بكثير من البعض الآخر:

من المحتمل أن يؤدي ارتفاع أسعار السلع الأساسية حتى الآن إلى الحدّ من المكاسب التي يمكن تحقيقها اعتباراً من اليوم. لكن من المستحيل تجاهل هذا القطاع إذا كنت تعتقد بأن التضخم سيواصل الارتفاع.

في الوقت ذاته، فإن أكثر النتائج إثارة للاهتمام في بحث درايسما، هي أن الطريقة الأخرى للنجاة في ظل التضخم، هي من خلال متابعة الاتجاه. فالذين يتابعون اتجاه الأسهم، أو من يمكن أن يطلق عليهم "أتباع الزخم المتفانين"، يحققون أداءً جيداً تقريباً في ظل التضخم (8%) كما يفعلون بقية الوقت (11%)؛ وتعمل استراتيجيات الزخم المطبقة في كل فئات الأصول بشكل أفضل (بمتوسط 25% في الأنظمة التضخمية، مقابل 16% بقية الأوقات). لذلك يبدو أن هذا هو الوقت المناسب لبدء تقديم صناديق التحوط الكلية، أو التي تتبع الاتجاه، بعد أفضل جزء من العقد الذي فشلت فيه في القيام بذلك.

في سوق الأوراق المالية، يمكن أن ينجح الاستثمار في العوامل أيضاً، رغم أنه يساعد في وضع رهانات "قصيرة" على انخفاض بعض الأسهم، بالإضافة إلى اتخاذ مراكز طويلة. فالشركات الكبيرة، والأسهم "عالية الجودة" ذات الأرباح المتسقة والميزانيات العمومية القوية، هي، كما قد يتوقع الكثيرون، قوية خلال فترات التضخم. ونقلاً عن درايسما وفريقه:

"من حيث القيمة الحقيقية، فإن علاوة الشركات الصغيرة ذات المراكز الطويلة والشركات الكبيرة ذات المراكز القصيرة هي (-4%) سنوياً في فترات التضخم، مقارنة بـ(+ 1%) في الأوقات العادية، وهذا يتناسب مع الحدس. كما أن اقتصاديات الحجم مهمة في تخفيف تكاليف التضخم. وتحتفظ عوامل الربحية والقيمة بنفسها تقريباً خلال فترات التضخم"

جمع المقتنيات

أخيراً، هناك دائماً ملاذ في جمع المقتنيات لأولئك الذين يستطيعون تحمل تكاليفها. وهذا ليس مفيداً لمديري الصناديق المؤسسية الكبيرة، إلا أن مجموعات الفن، والنبيذ، والطوابع، يمكن أن تساعد كلها في تحوّطك ضد ارتفاع الأسعار. فقد كانت العوائد الحقيقية إيجابية لكل فئات الأصول الثلاث في ظل التضخم، وبلغت مع الفن (+7%)، والنبيذ (+5%)، والطوابع (+9%).

وهناك ميزة إضافية، ألا وهي هامش الأمان. فمهما حدث للأسعار، يمكنك على الأقل إلقاء نظرة على لوحاتك وطوابعك. وإذا كنت لا تمانع في خسارة قيمة إعادة البيع، يمكنك حتى شرب النبيذ. وقد يكون هذا خياراً مغرياً، لأن إدارة الأموال أثناء تعرضها لموجات التضخم، ستتطلب ذكاءً وثباتاً وحظاً. وحتى مع تحوّل الاهتمام إلى النمو، تظل هناك احتمالات بأننا سنتعامل مع التضخم لفترة من الوقت.

نصائح للنجاة

أجد صعوبة متزايدة في احتواء غضبي من جرائم الأسلحة في الولايات المتحدة. فحوادث مثل إطلاق النار العشوائي في مترو أنفاق نيويورك في نهاية الأسبوع، أو المذبحة المروعة يوم الثلاثاء الماضي في مدرسة ابتدائية في تكساس، لا تحدث ببساطة في بلدان أخرى. ومن السخف أن نقول إن الآباء المؤسسين قصدوا أن يكون الأمر على هذا النحو عندما كتبوا الدستور، أو أنهم سيكونون سعداء بالنتائج إذا تمكنوا من رؤيتها الآن. لحسن الحظ، يدعم رئيسي في العمل واحدة من أكثر المؤسسات الخيرية فاعلية في محاولة القيام بشيء حيال ذلك. وقد ترغب في التفكير في التبرع لهم.

يؤسفني عدم تقديم أي شيء مبهج في هذه الفسحة. لكن، لم يأتِ شيء جيد من إطلاق النار في المدرسة. ومع ذلك، فقد ألهمت إحدى هذه المذابح منذ أكثر من 40 عاماً أغنية صمدت للأسف أمام اختبار الزمن. لذا، ربما يمكنك الاستماع إلى تحفة بوب غيلدوف: "أنا لا أحب يوم الإثنين" من قبل "بومتاون راتس".