الرهان على ارتفاع أسعار السلع الأولية يقترب من نهايته

بقلم: Gary Shilling

المصدر: بلومبرغ - مقال رأي

05:40 مساءً 29 مايو 2022 حدثت فى 02:59 مساءً 14 مارس 2023

Gary Shilling

A. Gary Shilling is president of A. Gary Shilling & Co., a New Jersey consultancy, a Registered Investment Advisor and author of “The Age of Deleveraging: Investment Strategies for a Decade of Slow Growth and Deflation.” Some portfolios he manages invest in currencies and commodities.

تعديل مقياس القراءة

ع ع ع

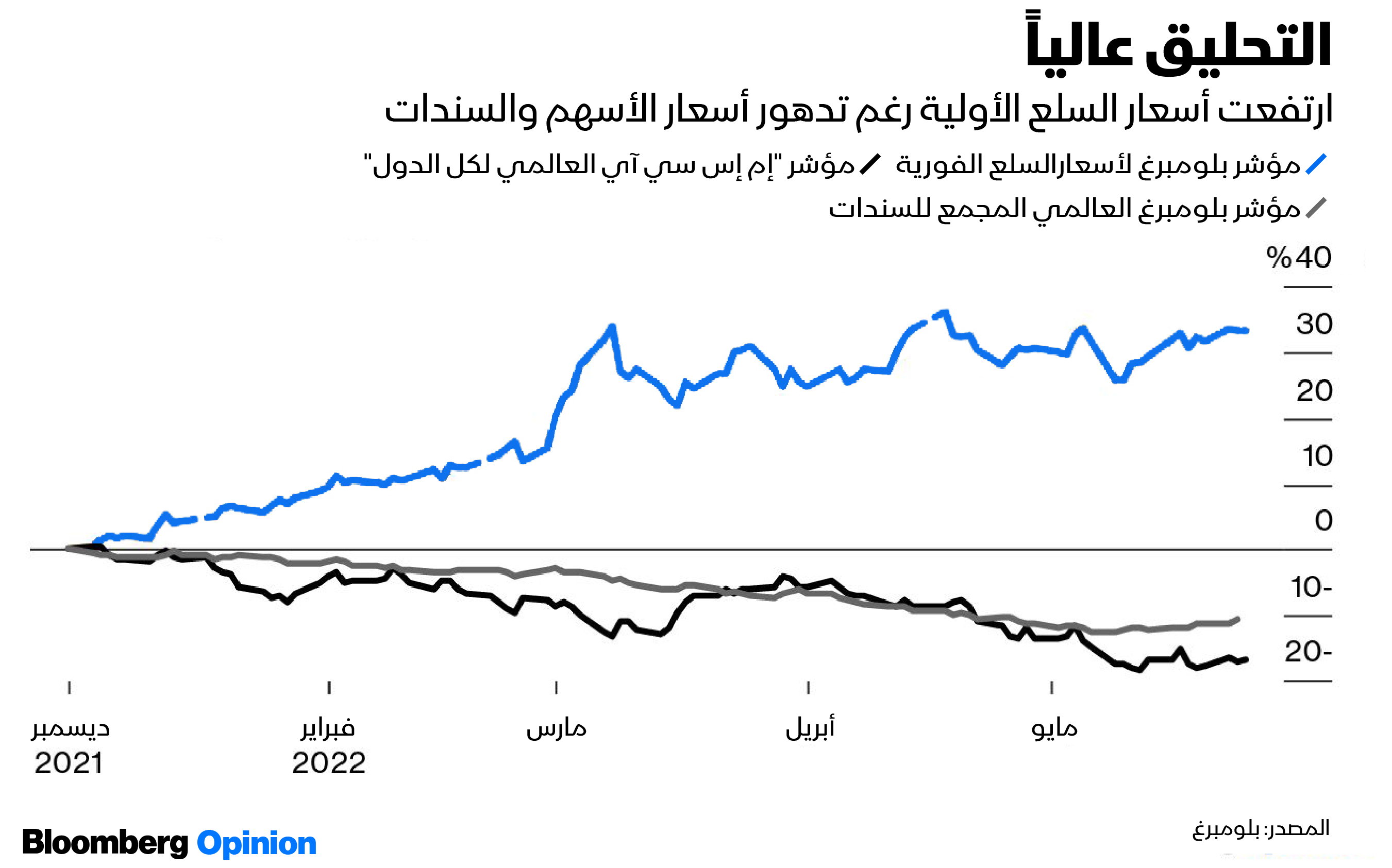

انخفضت أسعار الأسهم إلى مستوى يقترب من مستوى الأسواق الهبوطية المتدهورة، وعانت السندات من تدهور كبير في أسعارها، وتراجعت قيمة العملات الأجنبية أمام الدولار الأمريكي، وانهارت العملات المشفرة، وشركات الاستحواذ ذات الأغراض الخاصة، وغيرها من أدوات المضاربة.

غير أن أسواق السلع الأولية شهدت نشاطاً قوياً، وصعد مؤشر "بلومبرغ لأسعار السلع الفورية" بنسبة 33% هذا العام، مع تحقيق أسعار الطاقة والمعادن والحاصلات الزراعية مكاسب كبيرة.

المستثمرون الذين أصابهم الذعر من سرعة معدل التضخم، وتصاعد المخاطر الجيوسياسية، وتراكم خسائر محافظ الاستثمار، يندفعون نحو صناديق المؤشرات المتداولة المرتبطة بالسلع الأولية تحوطاً ضد مخاطر محافظهم.

منذ بداية العام الحالي حتى شهر أبريل، تدفقت 21.4 مليار دولار من الاستثمارات إلى صناديق المؤشرات المتداولة المرتبطة بالسلع الأساسية في تناقض واضح مع تدفقات خارجة من هذه الصناديق خلال الأشهر الأربعة الأولى من عام 2021 بلغت قيمتها 63 مليار دولار، وفق تقديرات شركة الخدمات المالية "مورنينغ ستار" (Morningstar).

ربما يندم المتفائلون بأداء أسواق السلع الأساسية قريباً على حماسهم إذ يبدو أن الأسعار سوف تبدأ في الانخفاض في وقت قريب بتأثير قوى الطلب والعرض على السواء.

متغيرات اقتصادية

تسبب فيروس كوفيد-19 في استمرار عمليات الإغلاق في الصين، وترتب على ذلك تخفيض كبير في الإنتاج في ثاني أكبر اقتصاد في العالم، الذي يشكل 18.1% من إجمالي الناتج المحلي في العالم و23.9% من إجمالي نشاط الصناعة التحويلية.

امتد تأثير هذا الانخفاض إلى واردات الصين من السلع الأولية من بلاد مثل البرازيل وشيلي وأستراليا، شملت النفط والنحاس وخام الحديد، إضافة إلى دول مصدرة للسلع الصناعية مثل ألمانيا وكوريا الجنوبية وتايوان.

وفق تقديرات بنك "نومورا هولدينغز"، هبطت واردات الصين من الحديد بنسبة 13% في شهر أبريل عن مستوى نفس الشهر من العام السابق، ومن النحاس بنسبة 4%، كما انخفضت وارداتها من السيارات هياكلها بنسبة 8%.

أدى الغزو الروسي لأوكرانيا إلى تعطيل الطلب العالمي أيضاً، وتسبب الدولار القوي في تقليص الطلب على السلع الأساسية من قبل الدول النامية التي انخفضت قيمة عملاتها بنسبة 3% في المتوسط منذ شهر أبريل الماضي.

تحدد أسعار 42 سلعة من إجمالي 45 سلعة رئيسية متداولة عالمياً بالدولار الأمريكي. واستثناءً من ذلك، تحدد أسعار الصوف بالدولار الأسترالي، والعنبر بالروبل الروسي، وزيت النخيل بالرينغيت الماليزي.

انخفضت واردات الاقتصادات النامية من السلع الأولية أيضاً بسبب احتياج الدول إلى استخدام العملة الأجنبية النادرة في خدمة ديونها المقومة بالدولار.

شواهد تاريخية

في الفترة من 2018 وحتى نهاية 2021، ارتفعت ديون شيلي الدولارية غير المصرفية من 34.7% من إجمالي الناتج المحلي إلى 50.3%، وديون المكسيك من 21.9% إلى 30.1%، وديون تركيا من 23% إلى 28.2%.

تعاني السلع الأساسية أيضاً مع ميل النمو الاقتصادي إلى تفضيل قطاع الخدمات على قطاع الإنتاج السلعي.

منذ الحرب العالمية الثانية، انخفض إنفاق الأمريكيين على السلع من 61% من إجمالي نفقاتهم إلى 35%، في حين ارتفع الإنفاق على الخدمات من 38% إلى 65%، وينطبق هذا أيضاً على البلدان النامية مثل الصين.

في جانب العرض، مازالت الرياح تأتي بما لا تشتهي سفن أسعار السلع الأساسية. وباستثناء فترات الارتفاع القصيرة أثناء الحروب وحظر النفط في سبعينيات القرن العشرين، انخفضت أسعار هذه السلع المعدلة بنسبة التضخم بصورة مطردة منذ منتصف القرن التاسع عشر، بنسبة إجمالية قدرها 83%. فدائماً كانت المواد البديلة والزيادة في الإنتاجية تتغلب على مخاطر نقص السلع الأساسية.

إن الشيطان دائماً يكمن في التفاصيل، غير أن أسعار سلع أساسية صناعية وزراعية تختلف فيما بينها اختلافاً كبيراً غالباً تنخفض معاً، إذ يميل التجار إلى الوقوف على نفس الجانب في نفس الوقت من المعاملات المتعلقة بنفس السلعة.

مثال على ذلك أن المضارب الذي يتعرض لخسائر كبيرة في استثماراته في الزنك يضطر إلى بيع ما بحوزته من قمح حتى يحافظ على رأس المال– مثلما يفعل مضاربون آخرون في نفس الوقت.

الأسعار المرتفعة أيضا هي أفضل مُغذٍّ للمحاصيل الزراعية علاوة على السلع الأساسية الأخرى. فارتفاع أسعار الحبوب يشجع الفلاحين على زراعة أرضهم كاملة. ولكن بعد ذلك، تؤدي وفرة المحصول إلى انخفاض الأسعار. وبالمثل، يشجع ارتفاع أسعار لحم الخنزير على تربية الإناث، خاصة إذا كانت أسعار الذرة منخفضة. ثم يترتب على زيادة المعروض من الخنازير انخفاض أسعار لحومها. حتى الأسعار المنخفضة يمكن أن تشجع على زيادة المعروض. فتراجع أسعار السكر يدفع المزارعين البرازيليين على زراعة وحصاد المزيد من قصب السكر للحفاظ على دخلهم الإجمالي.

الحفاظ عل التوازن

للتأكيد، انظر وتابع القوى غير الاقتصادية. فرداءة الطقس يمكن أن تبدد حصاداً وفيراً من الحبوب. والتكتلات الاحتكارية أيضاً يمكن أن تتسبب في اضطرابات السوق. أحد الأمثلة المهمة على ذلك، أن الإجراءات التي تتخذها منظمة "أوبك+" تجعل توقع أسعار النفط مسألة صعبة. ولا تستجيب شركات إنتاج النفط الصخري بالولايات المتحدة أيضا لارتفاع أسعار النفط الخام بزيادة معدلات الحفر والاستخراج. وبدلاً من ذلك تركز على الربحية بتشجيع من حاملي الأسهم والحوافز المالية التي يحصل عليها مديروها، الذين تُدفع لهم رواتبهم من أجل الحرص على تخفيض التكاليف، والاحتفاظ بسيولة نقدية لتسوية الديون وسدادها، ودفع الكوبونات وإعادة شراء الأسهم.

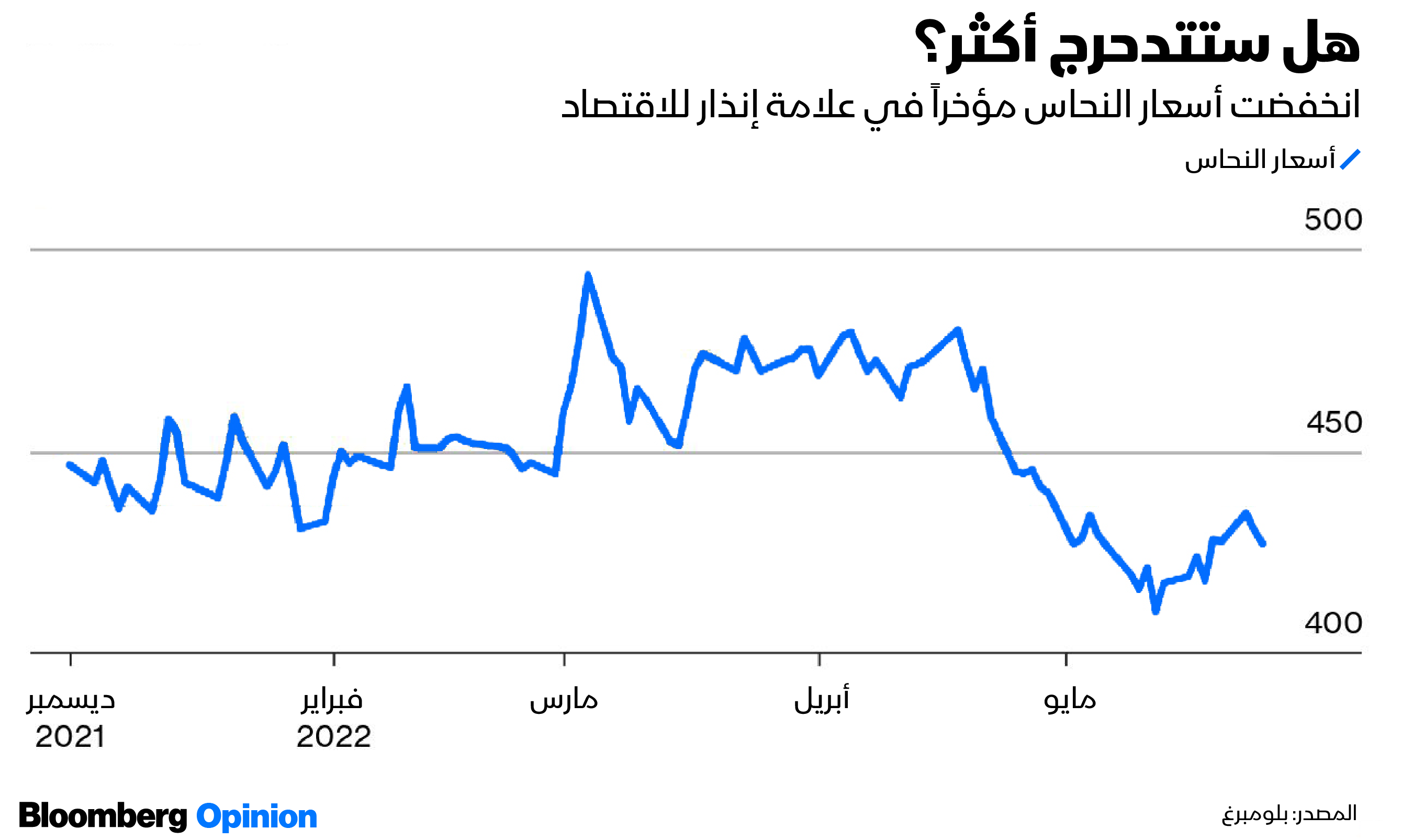

في محافظ الاستثمار النشطة والجريئة التي نديرها، نحن مع بيع العقود الآجلة من النحاس في المدى القصير، التي انخفضت أسعارها فعلاً بنسبة 14% عن الذروة التي بلغتها في أوائل مارس الماضي.

يُستخدم النحاس في جميع السلع الصناعية تقريباً من السيارات إلى الآلات إلى الأجهزة المنزلية إلى أجهزة الكمبيوتر، لذلك فهو يمثّل نذيراً ممتازاً بشأن حدوث الركود الاقتصادي العالمي الذي أتوقعه.

بالإضافة إلى ذلك، لا توجد تكتلات احتكارية في سوق النحاس سواء من جهة الطلب أو من جهة العرض يمكنها أن تفسد عمل القوى الاقتصادية الأساسية.

بعد معاناة عدة أعوام مظلمة، شجع ارتفاع أسعار النحاس وقوة توقعات الطلب كالعادة على الاستثمار في مناجم جديدة وقدرات إضافية لتنقية المعدن. وتتوقع "المجموعة الدولية لدراسة أسواق النحاس" (The International Copper Study Group) أن تشهد سوق النحاس فائضاً ضخماً يبلغ 328 ألف طن متري هذا العام بعد عجز بلغ 475 ألف طن متري في عام 2021.

الرهان على الإبداع

المتفائلون بسوق النحاس يتوقعون طلباً فائقاً على المعدن في الأعوام المقبلة من صناعة بطاريات السيارات الكهربائية وسلع كهربائية أخرى. غير أنني أتذكر عندما اعتقد خبراء جادون في توقعاتهم أن محدودية نمو توزيع الكهرباء سببها عدم كفاية كمية النحاس الموجودة على سطح الأرض لصناعة كل كمية الأسلاك المطلوبة. ثم ظهرت الألياف الضوئية المصنوعة من مادة السيليكون، وهو ثاني أكثر المعادن وفرة في العالم. لنراهن على الإبداع البشري، وليس على ارتفاع الأسعار المزمن الناتج عن نقص السلع.