أبل و"جيه بي مورغان" تتحولان لنموذج "ادفع الآن وانم لاحقاً"

بقلم: Paul J. Davies

المصدر: بلومبرغ - مقال رأي

09:59 صباحاً 08 يونيو 2022 حدثت فى 12:14 مساءً 13 يونيو 2022

Paul J. Davies

Global Banking at Bloomberg Opinion. Ex-WSJ and FT.

تعديل مقياس القراءة

ع ع ع

نجحت الشركات الناشئة التي تركز على المدفوعات الاستهلاكية، "كلارنا بنك" (Klarna Bank)، و"أفترباي" (Afterpay)، و"أفيرم هولدينغز" (Affirm Holdings) في قطع شوط كبير في تغيير كيفية تسوّق الأشخاص وفي تحقيق نمو سريع حتى وقت قريب. والآن، يبدو أن اللاعبين الأكبر حجماً بكثير يستعدون لاكتساح الرفاق الصغار.

أطلقت "أبل" ميزة الدفع بالتقسيط يوم الإثنين وكذلك مجموعة من تحديثات المنتجات، وهو مثال بارز، بجانب "جيه بي مورغان تشيس آند كو"، على تحول تركيز شركات التكنولوحيا والتمويل الكبيرة، واستثمارها الدولارات في مجالات تهيمن عليها الشركات الأصغر.

طفرة جديدة لبرامج "اشترِ الآن وادفع لاحقاً"

وبذلك تزيد المجموعات الكبيرة الضغوط في وقت تهدد فيه الاقتصادات المتباطئة الإنفاق الاستهلاكي ويهاجم فيه المنظمون قطاع التكنولوجيا المالية، وعلى سبيل المثال، تشدد "كلارنا" شروط الإقراض وتقلص عدد الموظفين للتركيز على الربحية استجابةً لذلك، ويتحول نموذج "اشتر الآن وادفع لاحقاً" إلى "ادفع الآن وانم لاحقاً"، وهذا لا ينطبق فقط على الشركات الناشئة؛ تظهر الدورات السابقة في مجال تمويل المستهلكين أن الشركات التي تستطيع مواصلة الاستثمار أثناء الأوقات الصعبة تبرز غالباً كفائزة بعد العاصفة.

المزيد من البيانات

وتُعد ميزة "أبل باي لاتر" (Apple Pay Later) جزءاً من جهود عملاقة التكنولوجيا لإطلاق المزيد من المنتجات والقدرات المالية والتحكم فيها بنفسها بعد سنوات من الاعتماد بشكل أساسي على أطراف ثالثة، والهدف هو جني الأموال من الرسوم، بالطبع، ولكن أيضاً الحصول على المزيد من البيانات حول عادات التسوق والإنفاق والتي ستساعدها في تسويق المزيد من الخدمات للعملاء.

وبالمثل، فإن جزءاً من قصة الإنفاق التكنولوجي الضخم لـ"جيه بي مورغان" هو إعادة بناء أنظمة تكنولوجيا المعلومات واستثمار المليارات في جانب المدفوعات، وهي استراتيجيات لمساعدة البنك في الحصول على جميع البيانات التي يُنشئها العملاء، وتحليلها واستخدامها بشكل أفضل.

تكلفة متوقعة

أيضاً ينتظر شركات "اشتر الآن وادفع لاحقاً" تكاليف أعلى في صورة تنظيم متوقع، بقيادة بريطانيا، التي تريد ضمان أن تعامل هذه المنتجات معاملة صحيحة كشكل من أشكال الإقراض الذي يضيف إلى عبء ديون الأفراد، وبالفعل تتحمل البنوك الكبرى التي تضيف هذه المنتجات تلك التكاليف التنظيمية، كما أن الزيادة الهامشية لنفقاتها لن تكون كبيرة. وعلى الجانيب الآخر، لدى شركات التكنولوجيا الكبرى قواعد إيرادات أكبر بكثير يمكنها استيعاب المزيد من التكاليف الثابتة دون تآكل الأرباح كثيراً.

نمو نموذج "اشترِ الآن وادفع لاحقاً" يثير قلق هيئات حقوق المستهلكين

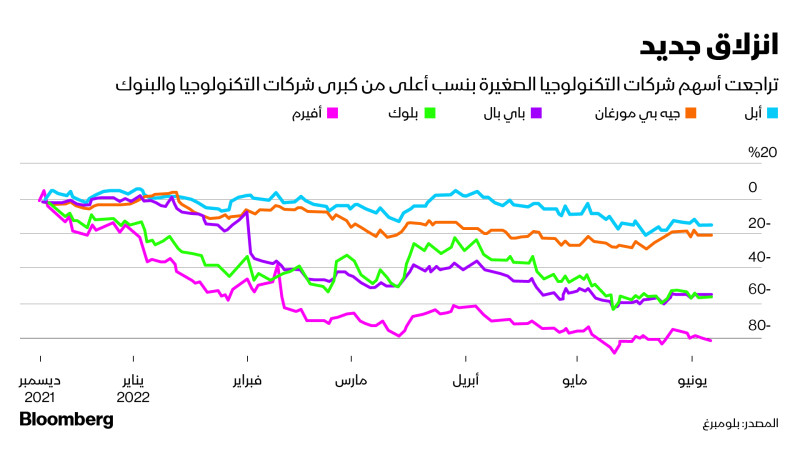

ستتضرر الشركات الصغيرة أكثر من تكلفة القروض المتعثرة إذا تفاقم الانكماش الاقتصادي، وكل هذا يساهم في توقع أن تحصل "كلارنا" على تقييم في جولة التمويل قيد الإعداد أقل بمقدار الثلث تقريباً عن الـ46 مليار دولار الذي بلغته في جولتها قبل عام. لن يكون ذلك مفاجئاً، إذ انخفضت أسهم شركات التكنولوجيا المالية الكبرى المدرجة في البورصة مثل "باي بال هولدينغز" و"بلوك" (Block)، التي اشترت شركة "أفترباي" الأسترالية في صفقة ضخمة العام الماضي، بأكثر من 50% في الأشهر الستة الماضية، وتراجع سهم "أفيرم هولدينغز" بنسبة 81%، وفق "بلومبرغ انتليجينس".

بالطبع، ستعاني البنوك الكبيرة وشركات بطاقات الائتمان من خسائر ائتمانية أيضاً، لكن مع قاعدة العملاء الأوسع ودفاتر ديون أكثر خبرة، يفترض أن يكون الألم أقل بكثير.

استثمار غير منطقي

لا يزال يبدو أنه من غير المنطقيّ الاستثمار في جهود النمو خلال فترات الانكماش الاقتصادي، لكن حدث ذلك من قبل. هناك حالة كلاسيكية في بريطانيا في مجال التمويل الاستهلاكي؛ عندما تباطأ النمو وارتفعت الفائدة إلى 12.5% في الدولة في أوائل التسعينيات، استثمرت "باركلايكارد" (Barclaycard) بكثافة في حملة إعلانية طويلة الأمد من بطولة الممثل الكوميدي روان أتكينسون (السيد بين وبلاكادر) كعميل سري.

قروض "اشتر الآن وادفع لاحقاً" تستأثر قلوب معظم المتسوقين حول العالم

أراد البنك الاحتفاظ بطلب المقترضين وشرح أهمية رسوم العضوية السنوية الجديدة والمزايا مثل التأمين على المشتريات أو الإنقاذ الدولي، وبحلول الوقت الذي تعافى فيه الاقتصاد في وقت لاحق من هذا العقد، نمت حصة "باركلايكارد" في السوق وإيراداتها، بينما أُغلقت العلامة التجارية المنافسة الرئيسية، "أكسيس" (Access)، من قبل البنوك المنافسة التي كانت تديرها.

فرص نمو أفضل

إذاً لا تتفاجأ برؤية العلامات التجارية الكبرى مثل "أبل" و"جيه بي مورغان" ترفع إنفاقها الإعلاني على هذه الأنواع من المنتجات خلال السنوات القليلة المقبلة، و هذا ليس ضماناً للنجاح. لكن عندما تتحرك الاقتصادات بنشاط أعلى مرة أخرى، فإن أولئك الذين يستطيعون الدفع الآن مقابل اهتمام العملاء ستكون لديهم فرصة أفضل للنمو لاحقاً.