"أوبك+" يدرس موعد إطلاق الرصاصة الأخيرة في ملف إنتاج النفط

بقلم: Javier Blas

المصدر: بلومبرغ - مقال رأي

07:13 صباحاً 23 يونيو 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Javier Blas

Energy and commodities columnist at Bloomberg.

تعديل مقياس القراءة

ع ع ع

ما يحدث الآن هو تحوّل مثير للسخرية في مسار الأحداث، ففي وقت ترفع البنوك المركزية العالمية معدلات الفائدة لمحاربة التضخم المدعوم بزيادة أسعار النفط، يواجه تحالف "أوبك+" نفس المشكلة التي واجهها صانعو السياسة النقدية عندما انهمكوا في تيسير الأوضاع النقدية بهدف إنقاذ الاقتصاد العالمي: الحد الصفري.

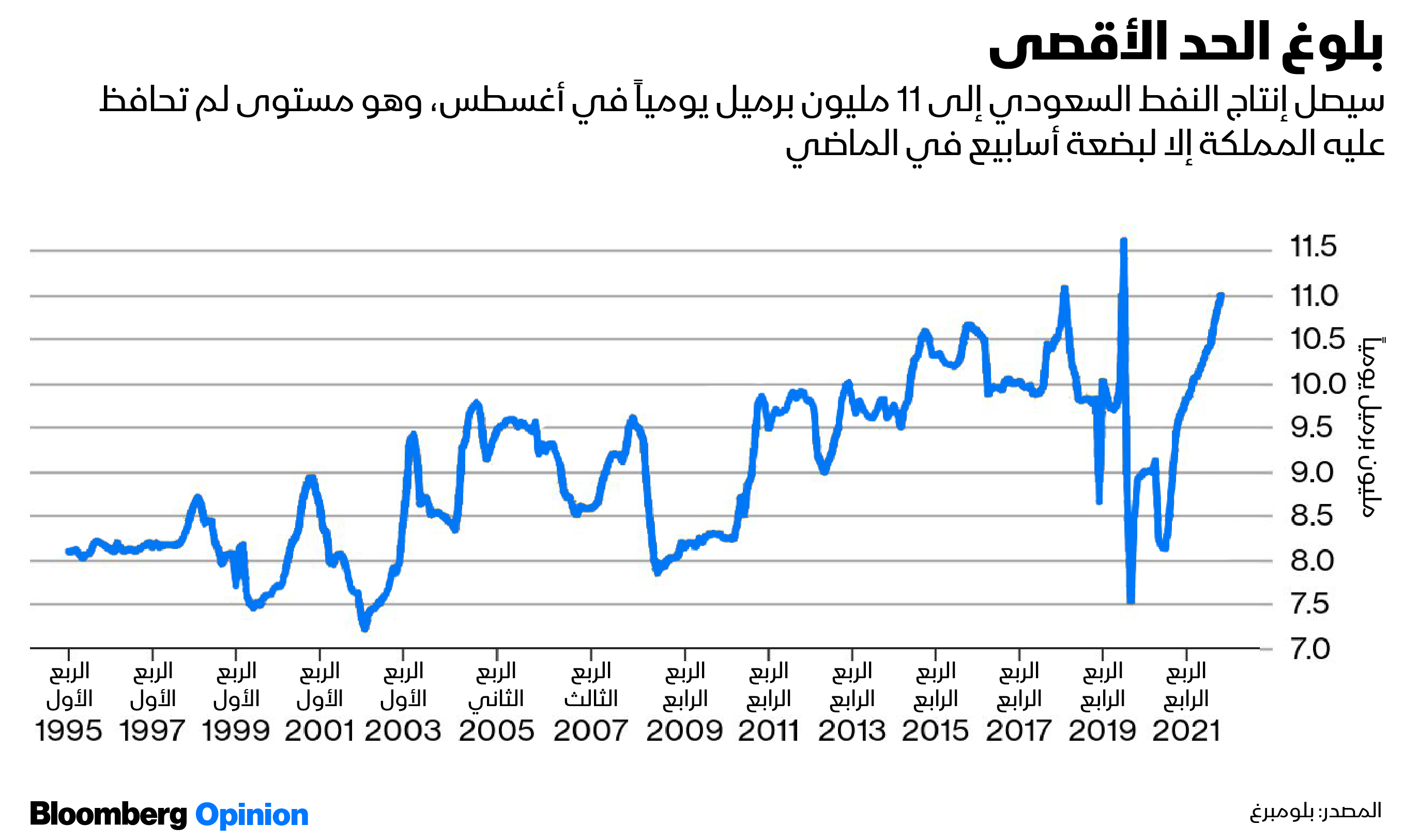

في العام الماضي، كان تحالف النفط يضخ السيولة في أسواق الطاقة، بزيادة الإنتاج وفق سلسلة من الزيادات الشهرية المخطط لها مسبقاً، وآخر حلقة منها ستأتي في شهر أغسطس. وبحلول ذلك الوقت سينفد ما لدى تحالف "أوبك+" من طاقة إنتاجية فائضة.

يُعتبر الحد الصفري أشد حسماً بالنسبة إلى التحالف النفطي بكثير، مقارنة مع حد الاحتياطي الفيدرالي الذي دعم الاقتصاد بقوة من خلال سياسة التيسير الكمي، أو البنك المركزي الأوروبي الذي طبق أسعاراً سلبية للفائدة، لأنه ببساطة لا تستطيع المملكة العربية السعودية وحلفاؤها ضخ براميل نفط لا تتوافر لديها.

فضلاً عن ذلك، سيجتمع تحالف "أوبك+" افتراضياً في 30 يونيو لإقرار الزيادة الشهرية الأخيرة التي سترفع، على الورق، إنتاج شهر أغسطس إلى مستويات ما قبل كوفيد. وفي الواقع فإن الإنتاج أقل بسبب العقوبات المفروضة على روسيا وعدم قدرة عديد من الدول، بما في ذلك نيجيريا وليبيا، على زيادة ضخ الخام في الأشهر الأخيرة.

أسعار النفط تهوي بضغط من مخاوف ركود الاقتصاد الأميركي

ما سيحدث بعد ذلك هو أمر حاسم لكل من الاقتصاد العالمي والسياسيين، مثل الرئيس الأمريكي جو بايدن، الذي يتعرض لضغوط بسبب ارتفاع أسعار البنزين. ويحتاج تحالف "أوبك+" إلى اجتماع آخر عبر الإنترنت في أواخر يوليو أو أوائل أغسطس لتحديد مستويات الإنتاج بدءاً من سبتمبر. ونظراً إلى انخفاض ذخيرة التحالف النفطي من الإنتاج، فإنه يحتاج إلى التأكد من أن لكل طلقة أخيرة تأثيرها.

يُصِرّ مسؤولو تحالف "أوبك+" على أن المحادثات الخاصة بشهر سبتمبر لم تبدأ بعد. وبقدر ما أستطيع أن أجزم، لم يتقدم أي عضو باقتراح، ومن الصعب تحديد الخطوط العريضة لأي اتفاق يتجاوز الاعتراف الأساسي بالحاجة إلى ضخ مزيد من النفط. لكن مع ذلك، يدرس المسؤولون خياراتهم المحدودة في السر، إلا أن هناك شيئاً واحداً واضحاً: يُرجح أن يتحرك التحالف النفطي بخطوات صغيرة، وأن يُبقي روسيا معه على الرغم من ضغوط واشنطن، وأن يكون مدفوعاً بالبيانات، مع التركيز على الكيفية التي سيبدأ فيها ارتفاع أسعار الفائدة في التأثير في الاقتصادات. فالتدرج هو الكلمة الرائجة هنا.

صورة صعودية

رغم أن الزيادات المخطط لها مسبقاً ستنتهي في أغسطس المقبل، فإن اتفاق تحالف "أوبك+" لن ينتهي حتى ديسمبر. وهذا يعني أن أي زيادات خلال سبتمبر والربع الأخير ستتطلب إجماعاً. واعتباراً من يناير 2023 يمكن للجميع الضخ كما يشاؤون في غياب اتفاق جديد، ما يترك الرياض -وموسكو- في القيادة في الوقت الحالي.

وفي حين من المقرر أن يزور بايدن المملكة العربية السعودية في منتصف يوليو، فقد يكون للزيارة تأثير في مداولات تحالف "أوبك+" أقل مما يعتقد كثيرون. وبعد رفض ضغوط البيت الأبيض لمدة عام، يحرص التحالف النفطي على التركيز على العرض والطلب، وبالتالي سيكون المدخل الرئيسي هو توقعات السوق لعام 2023 التي ستكشف عنها "أوبك" في 12 يوليو. يُرجح أن ترسم التوقعات صورة صعودية، فعلى الرغم من مخاوف الركود فإنه من المحتمل أن ينمو الطلب على النفط بما لا يقل عن 1.5 مليون برميل يومياً في عام 2023، بعد زيادة قدرها 3.4 مليون هذا العام.

تقرير: بايدن يزور السعودية وإسرائيل الشهر المقبل

سيكون لأسعار النفط تأثير أيضاً. بالنسبة إلى بعض مندوبي تحالف "أوبك+"، يُعتبر النفط، الذي يتراوح سعره بين 110 دولارات و120 دولاراً للبرميل، باهظ التكلفة فعلاً، مما يضرّ بتوقعات النمو العالمي من خلال إجبار الاحتياطي الفيدرالي على حملة تشديد صارمة، إلا أن البعض الآخر قلق من انعكاس أسعار النفط الخام، ذلك أن السيولة في سوق النفط عند أدنى مستوى لها منذ ست سنوات، مما يجعلها عرضة لعمليات بيع حادة. وخلال الصيف، يُرجح أن يُبرَم عديد من صفقات التحوط الكبيرة للمنتجين مع تثبيت شركات النفط الصخري الأمريكية المملوكة للقطاع الخاص لأسعار عام 2023. في وقت سابق، قامت "بتروناس" (Petronas)، شركة النفط الماليزية المملوكة للدولة، بالتحوط ضد انخفاض الأسعار في هذا الوقت من العام، كما فعلت حكومة المكسيك. ومن خلال البيع الآجل، قد يدفع الجميع أسعار النفط للانخفاض.

علاوة المخاطر

لكن ما لم يتدهور الاقتصاد العالمي بشكل كبير خلال الأسابيع الخمسة إلى الستة المقبلة، أو تعود الصين إلى حالة الإغلاق، فإن الرأي داخل تحالف "أوبك+" هو أن التحالف قد يحتاج على الأرجح إلى زيادة الإنتاج مرة أخرى. وستصبح الحاجة إلى مزيد من النفط الخام حادة بشكل خاص، إذ ستُنهي الولايات المتحدة، بحلول أواخر شهر أكتوبر، مبيعاتها من احتياطي البترول الاستراتيجي، التي تضيف الآن مزيداً من النفط إلى السوق أكثر من بعض الدول متوسطة الحجم الأعضاء في تحالف "أوبك+" .

ومع ذلك أصبح رفع الإنتاج أمراً صعباً، فبحلول أغسطس ستضخ دول تحالف "أوبك+" جميعها، باستثناء المملكة العربية السعودية ودولة الإمارات العربية المتحدة، بأقصى سرعة. نظرياً، سيظل لدى الرياض وأبوظبي مجتمعتين مليونا برميل يومياً من الطاقة الإنتاجية الزائدة، لكنهما لم تنتجا أعلى من المستوى المقرر في أغسطس لأكثر من بضعة أسابيع، إذ تُصِرّ كلتاهما على أنهما قادرتان على الحفاظ على معدلات الإنتاج العالية هذه، إلا أن عديداً من المتداولين متشككون. وبالنسبة إلى سوق النفط، ما يهمّ ليس فقط مقدار الطاقة الإنتاجية الاحتياطية الحقيقية المتبقية، ولكن ما تعتقد السوق بشأن ما تبقى من هذه الطاقة. في الوقت الحالي، يتشكك المستثمرون في مقدار المتاح من القدرة على زيادة الإنتاج، وبدأت هذه الشكوك تتسرب إلى سعر النفط، إذ تطالب السوق بعلاوة مخاطر أعلى.

ثمن النمو الاقتصادي

يُذكر أن كيفية إدارة هذه الشريحة الأخيرة من الطاقة الفائضة -سواء الحقيقية منها أو المتصورة- هي موضوع نقاش داخل وخارج "أوبك+". فبالنسبة إلى البعض، بما في ذلك أعضاء التحالف النفطي، يجب على "أوبك+" أن يستخدم معظم طاقته الإنتاجية الاحتياطية في السوق الآن، لمنع أسعار النفط المكونة من ثلاثة أرقام من تحفيز الزيادات في أسعار الفائدة من قِبل البنوك المركزية، والتي تُسبِّب الركود. من هذا المنطلق فإنّ انخفاض أسعار النفط هو الثمن الذي يجب دفعه مقابل نموّ اقتصادي أقوى في عام 2023، إلا أن هناك مَن يختلف مع هذا القول، معتقدين أن تحالف "أوبك+" يجب أن ينتظر قبل اتخاذ أي إجراء، وأن يكون مستعداً لاتخاذ إجراء إذا لزم الأمر لتقديم ضمان موثوق به في حال تعطل الإمدادات في المستقبل. كما يجادلون بأن زيادة العرض قد لا تؤدي إلى تهدئة أسعار التجزئة للوقود بالقدر الذي كانت عليه في الماضي، إذ تكافح المصافي لمعالجة ما يكفي من النفط الخام وتحويله إلى بنزين وديزل.

"الطاقة الدولية": زيادة طاقة تكرير النفط غير كافية لحل أزمة الديزل العالمية

لنكون منصفين، فإنّ النظرة الأخيرة الحذرة لها مزايا أكثر: إذا نفدت الطاقة الإنتاجية الزائدة عند تحالف "أوبك+" بصورة كاملة، أو اعتقد المستثمرون ذلك، فقد تتحوّل سوق النفط إلى سوق جامحة. وإذا انطلقنا من الموقف الراهن، فهناك حاجة إلى ضخ مزيد من الخام. لكن من الواضح أيضاً أن ارتفاع الأسعار جزء من حل المشكلة الحالية، فنحن بحاجة إلى تباطؤ الطلب على النفط. ويجب على المملكة العربية السعودية الإبقاء على رصاصة أخيرة في مخزن سلاحها.