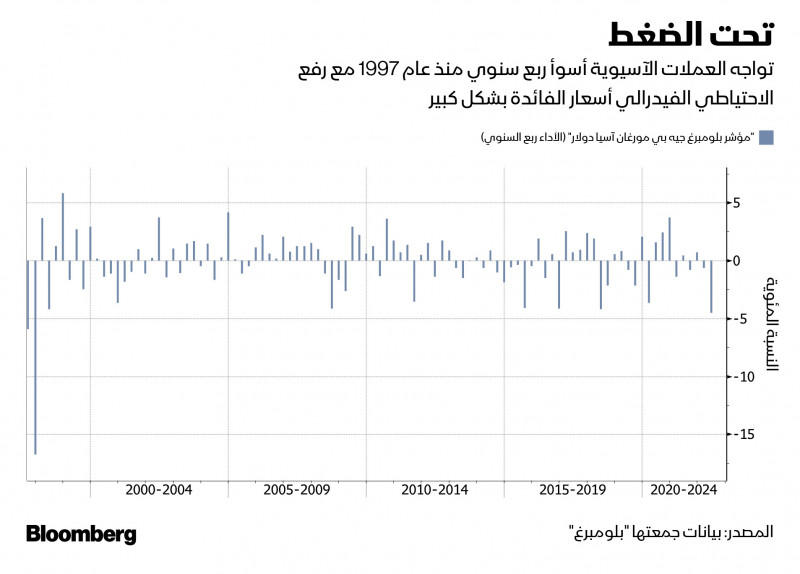

أكبر اضطراب في أسواق الصرف الأجنبي منذ 1997 يضع بنوك آسيا المركزية في مأزق

12:46 مساءً 30 يونيو 2022 حدثت فى 07:41 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

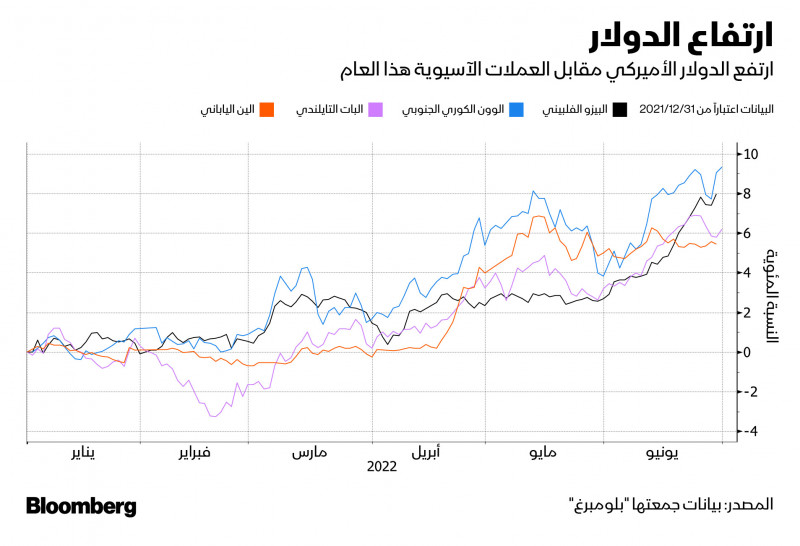

وضع ارتفاع الدولار العملات الآسيوية على طريق أسوأ فصولها أداءً منذ الأزمة المالية عام 1997، وخلق معضلة لمحافظي البنوك المركزية.

صنّاع السياسة النقدية، الذين يصارعون بالفعل أسرع معدل للتضخم منذ عقود، يواجهون خيارات صعبة: فإمّا أن يتم رفع تكاليف الاقتراض بقوة للدفاع عن العملات والمخاطرة بإلحاق الضرر بالنمو، أو إنفاق الاحتياطيات التي استغرق بناؤها سنوات للتدخل في أسواق الصرف الأجنبي، أو ببساطة الابتعاد والسماح للسوق بأن تأخذ مسارها.

من المتوقَّع أن ينخفض "مؤشر بلومبرغ جيه بي مورغان آسيا دولار" (Bloomberg JPMorgan Asia Dollar Index) بنسبة 4.5% في الربع الحالي للسنة، وهو أكبر انخفاض منذ الأزمة التي ضربت العملات قبل 25 عاماً تقريباً. فقد تخلّفت البنوك المركزية في المنطقة عن نظيراتها في الأسواق الناشئة في رفع أسعار الفائدة بسبب سعيها إلى تعزيز التعافي من جائحة كورونا، كما أنَّ استمرار السياسة النقدية الاحتوائية يثقل على عملاتها في ظل مضي الاحتياطي الفيدرالي قدماً في رفع أسعار الفائدة بمعدلات كبيرة.

مسؤول بـ"الفيدرالي" يدعم رفع أسعار الفائدة 75 نقطة أخرى في يوليو

قالت يوجينيا فيكتورينو، رئيسة استراتيجية آسيا في "سكاندينافيسكا إنسكيلدا بانكين" (Skandinaviska Enskilda Banken) في سنغافورة: "إنَّ البنوك المركزية تُساق إلى موقف صعب يتطلّب منها تشديد السياسة النقدية برغم أنَّ التعافي من الجائحة لم يكتمل بعد، وبرغم شبح الركود الاقتصادي في الولايات المتحدة في المستقبل القريب. وما يُعقّد الصورة هي قوة الدولار التي تعزز الضغوط لمزيد من تشدد السياسة النقدية، إذ يؤدي ضعف العملات إلى تفاقم مشكلة التضخم المستورد".

من المتوقَّع أن يُسجّل وون كوريا الجنوبية أكبر انخفاض شهري له منذ 11 عاماً، بينما يتجه البيزو الفلبيني إلى أسوأ ربع له منذ 14 عاماً. وفي الهند، يقاتل البنك المركزي على عدّة جبهات لإبطاء تراجع الروبية إلى مستويات قياسية جديدة.

في غضون ذلك، فقد الين الياباني، علماً أنَّه ليس جزءاً من المؤشر، 11% من قيمته مقابل الدولار منذ نهاية مارس وسط تزايد الفارق في العائد مع الولايات المتحدة،حيث يتمسك بنك اليابان بسياسته النقدية فائقة التيسير.

"البيع الكبير" يعود إلى الواجهة مع تزايد الرهانات ضد سياسة بنك اليابان

تغيير المسار

قد تُضطر البنوك المركزية في آسيا إلى تغيير مسارها مع ارتفاع أسعار المستهلكين بشكل مطرد، وزيادة المخاوف بشأن التضخم المستورد بسبب ضعف قيمة العملة. وقد صرّح البنك المركزي الفلبيني أنَّه سيدرس زيادة أسعار الفائدة بمعدلات أكبر بعد تحريكها مرتين بمقدار ربع نقطة، بينما أبقى بنك كوريا الباب مفتوحاً أمام زيادة أكبر من المعتاد في يوليو.

وقال إيدي تشيونغ، كبير محللي الأسواق الناشئة في بنك "كريدي أغريكول" في هونغ كونغ: "يثبت التضخم أنَّه مستمر، وقد يتعيّن على البنوك المركزية أن تتحرك قبل الموعد المحدد، وأن تكون أكثر تشدّداً مما كان يُتوقَّع؛ وما يزال النمو قائماً في الوقت الحالي، وهذا يمنحها فسحة للتركيز على مكافحة التضخم".

كتب الاقتصاديون في "مورغان ستانلي" بقيادة ديي تان في تقرير نُشر يوم الأحد، أنَّ انخفاض قيمة العملة قد يتسبّب في تشديد البنوك المركزية الإقليمية سياستها "في حال عزز التضخم الناتج عن زيادة الواردات بالإضافة إلى التضخم الناتج عن جانب العرض الذي شهدناه بالفعل". ويتوقَّع المحللون استمرار رفع أسعار الفائدة على خلفية توقُّعات ارتفاع التضخم.

كوريا الجنوبية تتوقع تباطؤ نمو اقتصادها وتسارع وتيرة التضخم

استخدام الاحتياطي الأجنبي

سحبت البنوك المركزية بالفعل مليارات الدولارات من احتياطياتها من العملات الأجنبية لإبطاء الانخفاض في عملاتها. وتراجعت أموال الاحتياطي في تايلندا وإندونيسيا إلى أدنى مستوياتها منذ عام 2020، إذ تعهد المسؤولون بكبح التقلبات في عملاتهم، في حين امتنعوا حتى الآن عن رفع أسعار الفائدة.

إنَّ المنطقة حالياً في وضع أقوى بكثير مما كانت عليه في عام 1997 وعام 2013 خلال ردود فعل المستثمرين على إعلان البنك المركزي تقليص برامج شراء السندات في المستقبل، فهي الآن تراكم تريليونات من احتياطي النقد الأجنبي، فقد جمعت السلطات الهندية مخزوناً يقارب 600 مليار دولار، في حين تجاوز مخزون كوريا الجنوبية 400 مليار دولار.

إندونيسيا تبدأ تشييد عاصمة جديدة بتكلفة 34 مليار دولار في أغسطس

إلا أنَّ الأسوأ لم يأتِ بعد بالنسبة للعملات الآسيوية، فقد أشار الاحتياطي الفيدرالي إلى زيادة كبيرة أخرى لأسعار الفائدة في يوليو، التي يتوقَّع المتعاملون زيادة قدرها 75 نقطة أساس. وقد حذّر "غولدمان ساكس غروب" من أنَّ العملات ذات العوائد المرتفعة، مثل الروبية الهندية والروبية الإندونيسية، قد تتدهور وسط تدهور الموازين المالية الخارجية، ومع تشديد الاحتياطي الفيدرالي لسياسته بما يُحفّز الشعور بالابتعاد عن المخاطرة.

ومن المؤكّد أنَّه حتى مع انخفاض العملات، "من غير المرجح أن تقترب البنوك المركزية في جميع أنحاء المنطقة من مجاراة رفع أسعار الفائدة الذي ينفّذه الاحتياطي الفيدرالي"، وذلك بحسب ما كتبه ميغيل تشانكو، كبير اقتصاديي منطقة آسيا الناشئة في شركة "بانثيون ماكروإيكونوميكس" (Pantheon Macroeconomics)، في تقرير صدر يوم الإثنين، إذ قال: "الاحتياطيات ما تزال وفيرة، ومن المرجح أن يستمر استخدامها للتخفيف من آثار تقلّبات العملة المفرطة".