"المركزي الأوروبي" التعجيل بأسعار فائدة إيجابية دون تأخير

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

03:56 مساءً 01 يوليو 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

إنها فكرة مزعجة أن البنك المركزي الأوروبي بعد كل النحيب وعبارات الغضب بشأن التضخم، لم يرفع بعد سعر الفائدة الرسمي على الإيداع من مستوى سالب 50 نقطة أساس الذي تمسك به منذ ما يقرب من ثلاث سنوات. وعندما يجتمع صانعو السياسة النقدية في وقت لاحق من هذا الشهر، يجب عليهم اتباع مسار أقرانهم في المناطق الأخرى من خلال تطبيق زيادة بمقدار نصف نقطة مئوية.

يبدو أن الشعار الجديد لرئيسة "البنك المركزي الأوروبي" كريستين لاغارد عن التدرج والاختيارية والمرونة ينقصه الفعل إلى حد ما. فرغبتها المتكررة في رفع أسعار الفائدة في البداية بمقدار 25 نقطة أساس فقط في اجتماع مجلس محافظي البنك في 21 يوليو بدأت تبدو وكأنها خطأ محتمل في السياسة. في الواقع، وبسبب التزام البنك الصارم بالقواعد أصبح يقلل من مرونته.

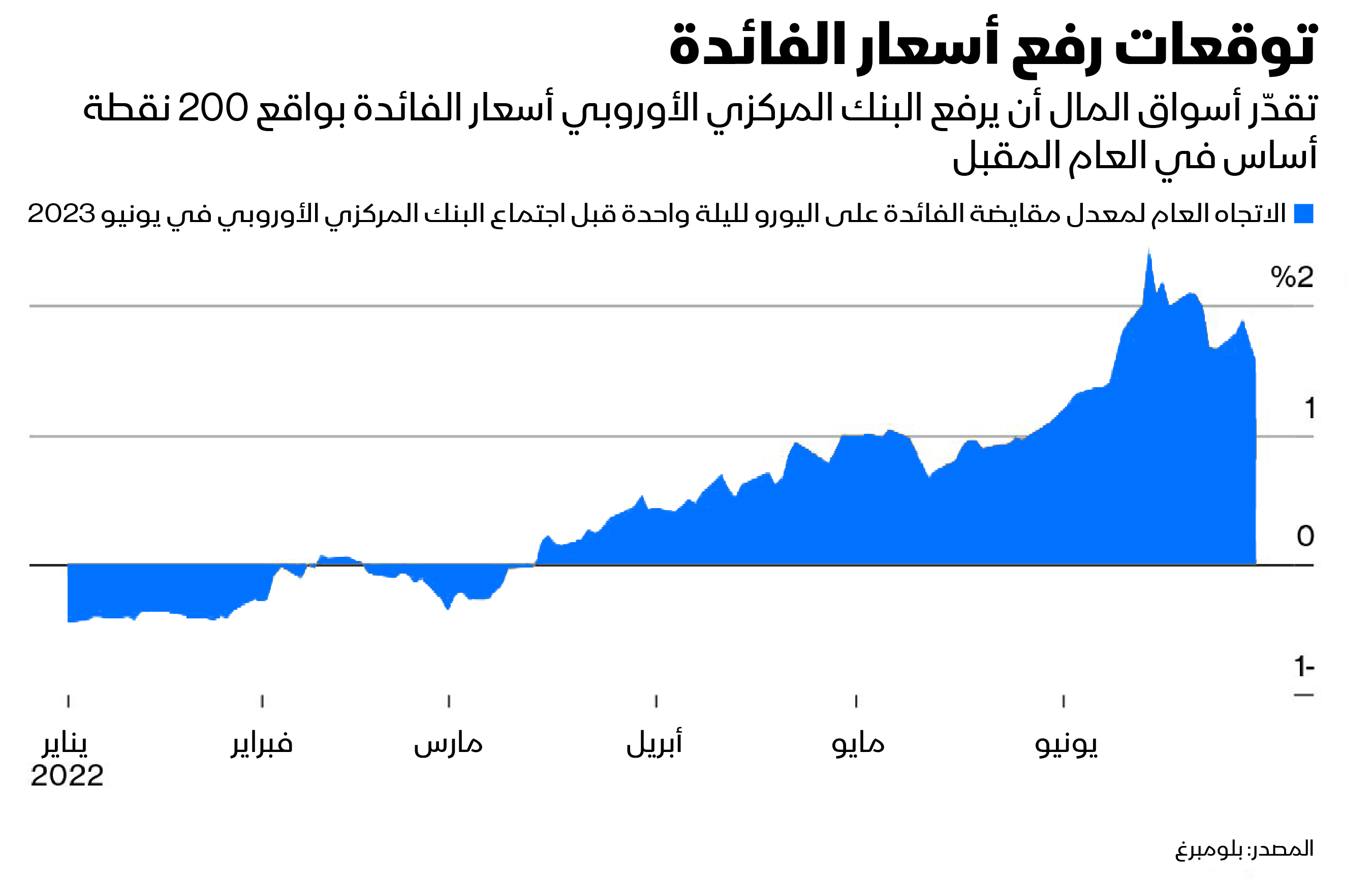

تتوقع أسواق العقود الآجلة زيادة أسعار الفائدة بأكثر من 200 نقطة أساس بحلول شهر يونيو من العام المقبل، وقد تم بالفعل إنجاز الكثير من العمل الشاق لإعادة تسعير العوائد وتحديد التوقعات.

كوكب آخر

لا يخاطر "البنك المركزي الأوروبي" بأن يكون متأخراً عن الاتجاهات السائدة بقدر ما يخاطر بأن يكون على كوكب مختلف. ويبدو أن عدم إطلاق جولة رفع معدل الفائدة خلال المراجعة الاقتصادية الربع السنوية في 8 يونيو بمثابة فرصة ضائعة.

أثناء مشاهدة رئيس مجلس الاحتياطي الفيدرالي جيروم باول بجانب لاغارد في "منتدى البنك المركزي الأوروبي" في مدينة سينترا البرتغالية هذا الأسبوع، كان التناقض بين منهج كل منهما واضحاً بشكل صارخ. فبفضل الاقتصاد الأميركي فائق القوة، كان باول واثقاً بدرجة كافية ليوضح أن الخطر الأكبر ليس التسبب بالركود، ولكنه الفشل في السيطرة على توقعات التضخم. بعبارة أخرى، ستستمر الزيادة في أسعار الفائدة حتى تتحسن المعنويات وتتم السيطرة على التضخم.

حقبة تضخم جديدة تترك لاغارد وباول يتلمسان الحصول على إجابات

أومأت لاغارد بموافقتها، بل أجابت "بشكل مماثل" عندما سُئلت السؤال الأخير نفسه، بعد أن تحدثت ببلاغة في وقت سابق عن الحاجة إلى "إجراء حاسم". ومع ذلك، هناك أدلة شحيحة على أي تحركات لـ"البنك المركزي الأوروبي" لمكافحة التضخم الجامح، باستثناء الوقف التدريجي لإجراءات التحفيز. كانت إسبانيا أحدث دولة أوروبية تشهد ارتفاع معدل التضخم السنوي متجاوزاً مستوى 10%. وربما شهدت ألمانيا انخفاضاً مرحّباً به إلى 8.2%، غير أن زيادة الأسعار في فرنسا ارتفعت بصورة حادة إلى 5.8%، وفي منطقة اليورو صعد المعدل السنوي إلى 8.6% الشهر الماضي من 8.1% في مايو، لذا من الصعب أن نفهم من أين تأتي ثقة لاغارد بشأن السيطرة على التضخم.

بنك إنجلترا

يمكن توجيه نفس التهمة بنفس القدر إلى أندرو بيلي محافظ "بنك إنجلترا"، الذي كان يومئ أيضاً بينما كان يستمع لخطاب باول الصارم. كان "بنك إنجلترا" أول بنك مركزي رئيسي يتدخل عبر أسعار الفائدة في أواخر العام الماضي، لكنه الآن يسير في المسار البطيء مع تجاوز الاحتياطي الفيدرالي له، على الرغم من اعتراف بيلي بأن أزمة التضخم من المرجح أن تؤثر على المملكة المتحدة أكثر من الاقتصادات الرئيسية الأخرى.

محافظ بنك إنجلترا: سلسلة من الصدمات غير المتوقعة عززت التضخم

تشتت انتباه "البنك المركزي الأوروبي" بسبب عدم وجود شبكة أمان بديلة لمنع عوائد السندات في أوروبا من أن تتضخم. إن وقف التسهيل الكمي في نفس الوقت الذي يبتكر فيه البنك المركزي أداة جديدة لشراء السندات قد يبدو متناقضاً، لكن "البنك المركزي الأوروبي" يحتاج إلى إطفاء حريقين منفصلين في وقت واحد. فتجاهل أي منهما سيؤدي فقط إلى مزيد من الألم على المدى الطويل.

تواجه أوروبا احتمال قيام روسيا بوقف الكثير من إمداداتها من الطاقة وإغراق الاقتصاد في الركود. ولكن كلما أصبحت حقبة المعدلات السلبية خلفها، كلما بدأت منطقة اليورو في السيطرة على التضخم بشكل أسرع. ستعزز زيادة أسعار الفائدة بنصف نقطة في وقت لاحق من هذا الشهر، عبر رفع السعر الرسمي إلى الصفر، من قبول "البنك المركزي الأوروبي" بأن التردد عن طريق رفع المعدلات بخطوات صغيرة لن يساعد إلا في الحفاظ على النمو ثابتاً أو يكبح أسعار المستهلكين.