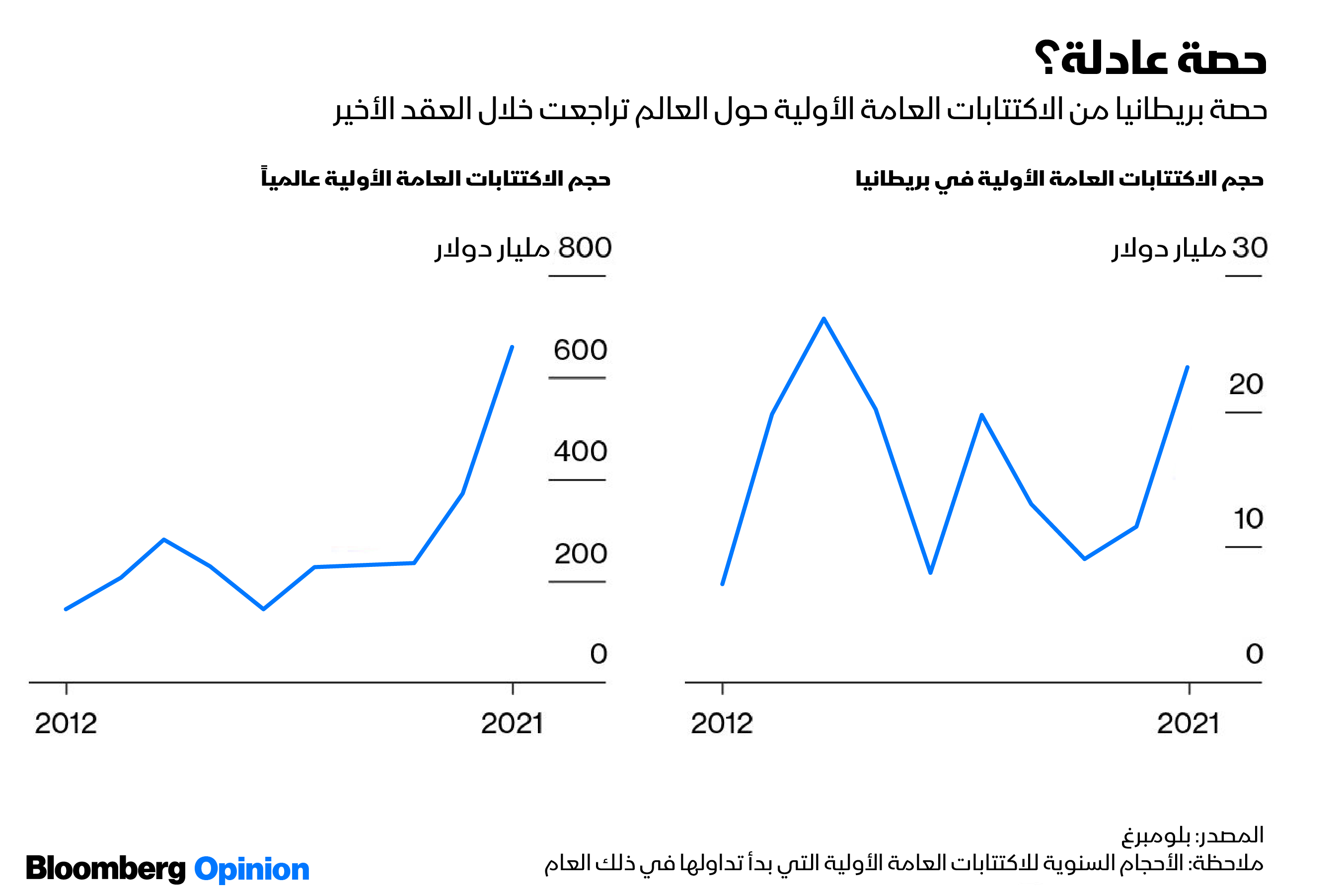

لماذا فشلت سوق لندن في منافسة "ناسداك" وأخواتها؟

الشركات غير قادرة على تلبية كافة متطلبات الإدراج في الفئة الممتازة ولهذا تنتقل خارج بريطانيا في أغلب الأحيان

بقلم: Chris Hughes

المصدر: بلومبرغ - مقال رأي

03:22 صباحاً 24 يوليو 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

Chris Hughes

Chris Hughes is a Bloomberg Opinion columnist covering deals. Previously, he worked for Reuters Breakingviews, the Financial Times and the Independent newspaper.

تعديل مقياس القراءة

ع ع ع

تشعر هيئة التنظيم المالي البريطانية بالقلق من عدم فاعلية سوق لندن للأوراق المالية التي يعتمد الإدراج فيها على فئتين مُربكتين؛ الاعتيادية والممتازة. تُفضِّل الشركات غير المؤهلة للإدراج في الفئة الأولى التوجه إلى بورصات مثل "ناسداك" أو "يورو نيكست" أمستردام بدلاً من التواجد في فئة تعتبرها من الدرجة الثانية، لكن العقبة تكمن في العواقب غير المقصودة التي يتضمنها الحل المبدئي والذي تتبعه سلطة السلوك المالي.

من المؤكد أنك لن تصل إلى نظام الإدراج البريطاني الحالي إن كنت تبدأ من الصفر، ويتعين على الشركة المطروحة للاكتتاب العام عبر الفئة "الاعتيادية" الالتزام بشكل أساسي بالحد الأدنى من معايير الاتحاد الأوروبي؛ أو الإدراج في الفئة الممتازة التي تتضمن شروطها متطلبات إضافية للحوكمة والإفصاح، ويتم وصفها غالباً بأنها فئة ذهبية.

اقرأ أيضاً: الطروحات الأولية في لندن تسجل أسوأ أداء لها منذ عقد

لدى العديد من الشركات الاستعداد لقبول القيود والتكاليف الإضافية للإدراج في الفئة الممتازة لسبب بسيط، وهو أن تواجدها في هذه الفئة يُعدّ شرطاً مسبقاً لتضمينها في سلسلة مؤشرات "فوتسي". هذا يعني أنه يتعين على الصناديق المتعقبة أن تشتري الأسهم ما قد يعزز من سعر السهم، لكن العقبة تكمن في أن الشركات التي لا يُمكنها تلبية كافة متطلبات الفئة الممتازة ستنتقل إلى خارج بريطانيا في أغلب الأحيان.

متطلبات باهظة

إلا أن الأمر لا يقتصر على شركات من أمثال "فارفيتش" (Farfetch) لبيع السلع الفاخرة عبر الإنترنت، ومقرها لندن، التي عقدت طرحاً عاماً أولياً في نيويورك عام 2018 نظراً لاستطاعتها الإدراج في الفئتين. لا تتمكن شركات التكنولوجيا الحيوية كذلك من تلبية شرط تحقيق عائدات لثلاث سنوات متتالية، وتجد الشركات المؤسَّسة عبر الاستحواذ متطلبات البيانات المالية التاريخية التي تغطي 75% من الأعمال باهظة للغاية.

برزت تلك المشكلة بوضوح عندما راجع مفوَّض الاتحاد الأوروبي السابق جوناثان هيل قواعد الإدراج في بريطانيا، العام الماضي، مما دفعه لاقتراح إعادة تسمية الفئة الاعتيادية بالسوق "الرئيسية"، داعياً إلى إنهاء الربط بين إدراج الفئة الممتازة والتأهل للتواجد في المؤشر.

اقرأ أيضاً: حمّى استحواذات على أسهم راكدة في بورصة لندن.. ماذا يحدث؟

رداً على "هيل"، اقترحت هيئة السلوك المالي البريطانية الانتقال إلى مجموعة واحدة فقط من القواعد بدلاً من تغيير العلامة التجارية. يستدعي الأمر وضع متطلبات بناءً على الإفصاح المذكور في نشرات الإصدار، ليكون التركيز على المستثمرين بدلاً من المنظمين الذين يقررون ما إذا كان بإمكان الشركة الإدراج.

مزايا الولايات المتحدة

في نفس الوقت، يمكن للشركات إخضاع نفسها طواعية لمعايير الحوكمة الذهبية التي تشرف عليها هيئة السلوك المالي البريطانية. لكن المعضلة في هذه الخطوة الثانية أنها تشبه إلى حد كبير عملية إعادة إنشاء السوق ذات المستويين مرة أخرى. كما أنها تؤسس لتفويض آخر من أجل تضمين الشركات في المؤشر استناداً إلى قواعد الإدراج، وهو ما يديم الصعوبة التي سعى "هيل" إلى معالجتها بشكل حقيقي.

يتعيّن على بريطانيا أن تكون واقعية بشأن ما يحدث وما تحاول تحقيقه. لا تُسهِّل الولايات المتحدة على شركات التكنولوجيا، والتكنولوجيا الحيوية طرح أسهمها للاكتتاب العام فقط، لكنها تملك كذلك نظاماً بيئياً متطوراً للغاية من المحللين والمستثمرين مما يُعزِّز جاذبيتها. سيستغرق بناء شيء مشابه في بريطانيا (وأوروبا) وقتاً.

اقرأ ايضاً: اقتصاد بريطانيا المنهك ينزلق نحو الأسوأ

في الحقيقة كانت لندن الخيار التلقائي للشركات الدولية غير الراغبة في الإدراج في نيويورك قبل خروج بريطانيا من البريكست ولكنها لم تعد كذلك. تحتاج الشركات إلى أسباب إيجابية لاختيار بريطانيا بدلاً من الاتحاد الأوروبي. لهذا لم يكن مستغرباً توجه الشركة المتخصّصة قي الاستحواذ "سي في سي كابيتال بارتنرز" (CVC Capital Partners) إلى أمستردام من أجل الطرح العام الأولي.

لندن أو أسواق أخرى

في ظل هذه الخلفية، تحتاج لندن إلى نظام إدراج أبسط وموّحد بشكل مثالي ليكون قوياً مثل البورصات المنافسة على الأقل. يجب التساؤل عن الإجراءات التنظيمية التي تفوق الحدود الدنيا للولايات المتحدة وأوروبا، لكن دون الاندفاع إلى التسابق نحو القاع ولا السعي وراء سوق خالية من الفشل. يشير مارك أوستن من "فريش فيلدز"(Freshfields) ومؤلف تقرير مرجعي منفصل حول زيادة رأس المال من قبل الشركات المدرجة، إلى أنه "لا جدوى من وجود نظام تنظيمي مثالي من الناحية النظرية" إن لم يجذب الشركات والمستثمرين.

تنجح فئات الإدراج فقط عندما لا تُصبح معياراً للتواجد في المؤشر، ومن الأفضل ابتكار إطار عمل واحد واتباع المزيد من المرونة بشأن المعايير المُقيِّدة للغاية في الفئة الممتازة. يعني ذلك بالتأكيد أن المستثمرين سيدرسون بشكل أكبر ما سيشترونه في الطروحات العامة بدلاً من الاعتماد على الجهة التنظيمية الحارسة، وهذا ليس بالأمر السيئ.

أما فيما يتعلق بالحريات بعد الإدراج، تسأل هيئة السلوك المالي البريطانية عما إذا كان ينبغي التساهل بخصوص تصويت المساهمين على طلب الشركات بشأن عمليات الاستحواذ، ليزيل ذلك المعوقات أمام المشترين في المزادات البريطانية. هذا الأمر منطقي لأن هذا الإصلاح يضع مسؤولية أكبر على المديرين من أجل الحصول على الدعم الضمني لإستراتيجية الاستحواذ المطروحة من قبل المساهمين.

اقرأ أيضاً: أزمة سيولة تلوح في أفق سوق الائتمان البريطانية وسط مخاوف الركود

تدرك الهيئة التنظيمية حجم منافسة الأسواق الخاصة. يعني النمو في رأس المال الخاص تحول الشركات للاكتتاب العام في وقت لاحق من دورة حياتها، لكنهم يفعلون ذلك عادة عند الضرورة مثل حالة تمكين الموظفين من بيع الأسهم أو الحصول على أموال لعملية الاستحواذ. تبدو الديناميكية التنافسية واضحة، فالأمر لا يتعلق بالتحول إلى الاكتتاب العام أو البقاء كشركة خاصة، لكنه يتعلق بالاختيار بين لندن والإدراج في أماكن أخرى.