بنك إنجلترا بحاجة إلى برغر بيغ ماك والبطاطا المقلية

عندما يرتفع سعر البرغر بالجبن لأول مرة منذ 14 عاماً، يحتاج البنك المركزي إلى الرد

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

02:11 مساءً 01 أغسطس 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

رفعت شركة "ماكدونالدز" سعر البرغر بالجبن في مطاعمها في المملكة المتحدة لأول مرة منذ 14 عاماً، بنسبة 20% إلى 1.19 جنيه إسترليني (1.43 دولار) من 99 بنساً. ولا بدّ من القيام بشيء حيال ذلك.

إن ارتفاع تكلفة شطيرة اللحم البقري أحد أعراض الزيادة في الأسعار الذي من شأنه أن يدفع بنك إنجلترا إلى رفع سعر الفائدة الرسمي بمقدار نصف نقطة مئوية إلى 1.75% يوم الخميس. كما أن التضخم الذي وصل إلى أعلى مستوى له في 40 عاماً عند 9.4% يقتضي اتخاذ إجراء أكثر صرامة من الزيادات الست المتتالية السابقة بمقدار 25 نقطة أساس أو أقل. وهو إجراء سيعكس أيضاً زيادة الفائدة 50 نقطة أساس في يوليو من جانب البنك المركزي الأوروبي، وزيادة الاحتياطي الفيدرالي سعر الفائدة ثلاثة أرباع نقطة في الأسبوع الماضي. ودائماً ما يؤدي العمل الجماعي إلى تأثير أكبر.

اقرأ أيضاً: إنفوغراف: الدول التي رفعت الفائدة منذ بداية العام

مع ذلك، توشك الأوضاع أن تصبح أشد تعقيداً بالنسبة لجميع البنوك المركزية الكبرى. فالاقتصاديون الذين يتبنون رؤية واحدة إزاء نفس الموضوع هم نوعية نادرة بالفعل، ويفضل الكثيرون امتلاك أكثر من رؤية حاضرة لتفسير الخلفية المتناقضة للاقتصاد الكلي. فالتضخم المتفشي، وتعثر النمو الاقتصادي، وخطر قيام روسيا بقطع جزء كبير من إمدادات الطاقة إلى أوروبا، يترك البنوك المركزية تتخذ قرارات السياسة النقدية في ظروف قاتمة للغاية.

اقرأ أيضاً: كيف دفعتْ لندن سعراً قياسياً لتفادي انقطاع التيار الكهربائي؟

الاعتماد على البيانات

يُفسّر ذلك سبب قيام البنوك المركزية بإلقاء فكرة التوجيهات المستقبلية في المقبرة المعجمية التي ابتلعت بالفعل مصطلح التضخم العابر والمؤقت، وأصبح الاعتماد على البيانات هو الشعار الجديد، إذ لا ينبغي وضع مسار محدد فعلاً لأسعار الفائدة إلا في أوقات الطوارئ فقط. بل تكشف التسريبات الصحفية الأخيرة من كل من البنك المركزي الأوروبي والاحتياطي الفيدرالي الأميركي عن أن القرارات المتوقع إصدارها تُعدّل مباشرة قبل الاجتماعات الرسمية استجابةً للتغير السريع في البيانات الاقتصادية.

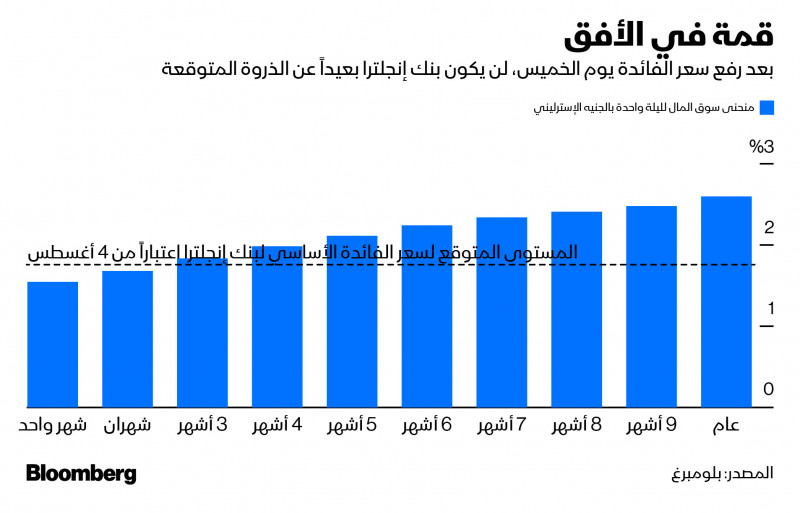

من المرجّح أن يقتصر بنك إنجلترا في هذه الجولة من زيادة سعر الفائدة على زيادتها مرة واحدة بنسبة مضاعفة قبل أن يعود إلى زيادتها من جديد بوتيرته المعتاده بواقع ربع نقطة مئوية. وقد لا يكون هناك الكثير من هذه الزيادات أيضاً؛ ففي حال رفعت لجنة السياسة النقدية سعر الفائدة إلى 1.75% هذا الأسبوع، فسوف تتوقف عند الذروة المحتملة التي تبلغ 2.5% تقريباً.

اقرأ أيضاً: علامات التباطؤ بدأت تظهر في أوروبا بسبب التضخم

التيسير الكمي والتضخم

مزيد من التفاصيل أيضاً ربما يتعلق بنهج البنك المركزي لخفض محفظة التيسير الكمي البالغة 866 مليار جنيه إسترليني. فمنذ مارس، توقف بنك إنجلترا عن إعادة استثمار الديون التي حان وقت سدادها، ولكن الخطوة الإضافية المتمثلة في بيع ما بحوذته من سندات حكومية يُرجّح أن تضاعف من وتيرة تخفيض ميزانيته للتيسير الكمي إلى ما بين 50 مليار جنيه إسترليني و100 مليار جنيه إسترليني في العام الأول، مع توقع إصدار قرار نهائي في سبتمبر القادم. ومن الصعب تقييم التأثير المشترك لسحب سيولة التيسير الكمي في نفس توقيت رفع أسعار الفائدة، لكن ذلك قد يُقلّل من مستوى تكاليف الاقتراض التي تعتبر مناسبة لإبطاء التضخم.

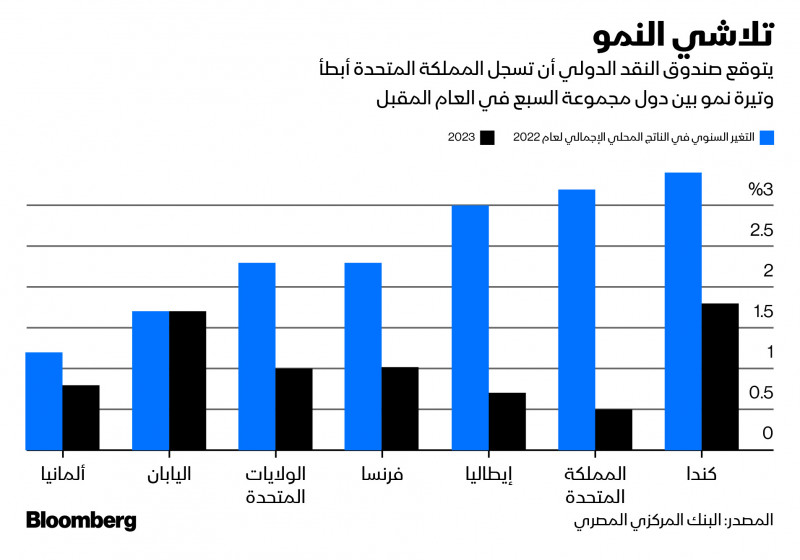

فضلاً عن ذلك، سيكون هناك تحديث للتقديرات المتعلقة بأداء الاقتصاد في المراجعة الاقتصادية ربع السنوية لهذا الأسبوع، والتي ينبغي أن تشتمل على توضيح بشأن السرعة التي يتوقّع بها بنك إنجلترا أن ينخفض معدل التضخم مرة أخرى نحو هدفه البالغ 2% خلال السنوات الثلاث المقبلة. كما أن مسألة ما إذا كنا تجنبنا الركود لا تقل أهمية، فإذا حدث ذلك، سنكون قد نجونا بأعجوبة، حيث لا يتوقّع صندوق النقد الدولي أي نمو للمملكة المتحدة في العام المقبل، وذلك بالرغم من أنه لا يشتهر بدقته في التنبؤ بالاقتصاد البريطاني.

اقرأ أيضاً: الركود على الأبواب.. كيف نستعد للأزمة الاقتصادية المقبلة؟

التحفيز المالي

مع ذلك، فإن التحفيز المالي قادم، حيث تتحوّل حملة قيادة حزب المحافظين إلى منافسة حول مقدار وسرعة خفض الضرائب. وحتى وزير المالية المقتصد السابق ريشي سوناك يقترح الآن إلغاء ضريبة المبيعات البالغة 5% على وقود السيارات. وقد وعدت وزيرة الخارجية ليز تروس، المرشحة الأولى في السباق لتولي منصب رئيس الوزراء، بإنفاق نحو 40 مليار جنيه إسترليني. كما ستقوم لجنة السياسة النقدية بمعايرة التغيير والتبديل في السياسة النقدية لمواجهة النبضات التضخمية الناتجة عن أي زيادة في الأجور. ومع أزمة ارتفاع تكلفة المعيشة الحالية، سيتم إنفاق نسبة عالية جداً من أي حوافز مالية حكومية بدلاً من توفيرها.

اقرأ أيضاً: "سوناك" يتعهد بخفض ضريبة القيمة المضافة على الطاقة في بريطانيا

تُظهر الصدمة المتولّدة عن رفع أسعار البرغر أنّ النفقات اليومية ما تزال ترتفع بسرعة بالنسبة للبريطانيين. وللحيلولة دون أن تصبح التوقعات التضخمية راسخة، من الواضح أن السياسة النقدية بحاجة إلى التشديد. ويستطيع بنك إنجلترا رفع أسعار الفائدة مسبقاً من الآن حتى تقترب من النقطة التي سيبدأ عندها الاقتصاد في التباطؤ بصورة طبيعية. ويمكنه بعد ذلك الاسترخاء، والاطمئنان إلى معرفته بأنه يملك مجالاً أكبر للتدخل إذا وعندما يتحول اتجاه التيار ويحتاج إلى تحفيز النمو مرة أخرى. ومع ذلك، فإن فرص عودة سعر البرغر بالجبن إلى أقل من جنيه في أي وقت قريب تبدو ضئيلة للغاية.