البنوك الصينية مهددة بخسارة 350 مليار دولار بسبب أزمة العقارات

مقاطعة الرهون في أكثر من 90 مدينة وتحذيرات من مخاطر نظامية

10:41 صباحاً 02 أغسطس 2022 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تواجه البنوك الصينية خسائر في الرهن العقاري بقيمة 350 مليار دولار في أسوأ السيناريوهات مع تهاوي الثقة في سوق العقارات بالبلاد، ومكافحة المسؤولين لكبح الاضطرابات المتفاقمة.

أسفرت الأزمة المتنامية المتعلقة بالمشروعات المتعثرة عن تقويض ثقة مئات الآلاف من مشتري المساكن، مما حفز مقاطعة الرهون العقارية في أكثر من 90 مدينة وتحذيرات من مخاطر نظامية على نطاق أوسع. السؤال المهم حالياً لا يرتبط بما إذا كان ذلك سيحدث أو لاً، ولكن إلى أي مدى سيتضرر النظام المصرفي للبلاد الذي يبلغ حجمه 56 تريليون دولار.

اقرأ المزيد: مقاطعة الرهن العقاري تظهر عمق أزمة العقارات في الصين

في أسوأ السيناريوهات، قدرت وكالة "ستاندرد آند بورز غلوبال ريتينغز" أن 2.4 تريليون يوان (356 مليار دولار)، أو 6.4% من الرهون العقارية مهددة، بينما يحذر مصرف "دويتشه بنك" من أن ما لا يقل عن 7% من قروض شراء المنازل عرضة للخطر. حتى الآن، أعلنت البنوك الواردة بالقائمة عن 2.1 مليار يوان فقط من القروض العقارية المتأخرة التي تأثرت مباشرة بعمليات المقاطعة.

البنوك عالقة

قال تشيوو تشين، أستاذ المالية في كلية إدارة الأعمال بجامعة "هونغ كونغ"، إن "البنوك عالقة في المنتصف. وإذا لم يساعدوا شركات التطوير العقاري على استكمال المشروعات؛ سيتكبدوا خسارة أكبر بكثير. إذا قاموا بذلك، فمن المؤكد أن ذلك سيجعل الحكومة تشعر بالسعادة، لكنهم يزيدون أكثر من تعرضهم للمشروعات العقارية المتأخرة".

اقرأ أيضاً: "سيتي": بنوك الصين تخسر 4.6 مليار دولار بسبب تأجيل سداد الرهون العقارية

بعد تعرضها لمجموعة من الظروف غير المواتية جراء تباطؤ النمو الاقتصادي والاضطرابات الناجمة عن تفشي فيروس كورونا وبلوغ البطالة لمستويات قياسية مرتفعة وسط الشباب، تضع بكين الاستقرار المالي والاجتماعي على رأس أولوياتها. شملت الجهود التي جرى دراستها إلى حد الآن منح فترة سماح على مدفوعات الرهن العقاري وإنشاء صندوق مدعوم من قبل البنك المركزي لتقديم الدعم المالي لشركات التطوير العقاري. في كلتا الحالتين، من المنتظر أن تلعب البنوك دوراً نشطاً في تنفيذ خطة إنقاذ حكومية منسقة.

نستعرض فيما يلي 5 رسوم بيانية تكشف سبب تنامي الأزمة وتقويض الاستقرار المالي:

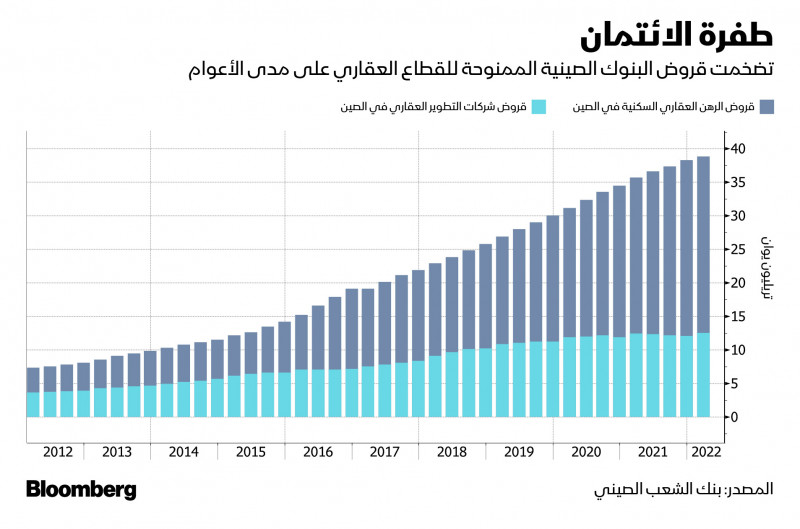

أهمية العقارات

يفوق تعرض البنوك الصينية لقطاع العقارات مثيله في أي قطاع آخر. كان هناك 39 تريليون يوان من الرهون العقارية القائمة و13 تريليون يوان أخرى من القروض المقدمة لشركات التطوير العقاري في نهاية مارس الماضي، بحسب بيانات بنك الشعب الصيني.

قال غابرييل ويلداو العضو المنتدب لشركة "تينيو هولدينغز" (Teneo Holdings) في رسالة الشهر الجاري إن سوق العقارات هو "الأساس المطلق" لتحقيق الاستقرار المالي في الصين.

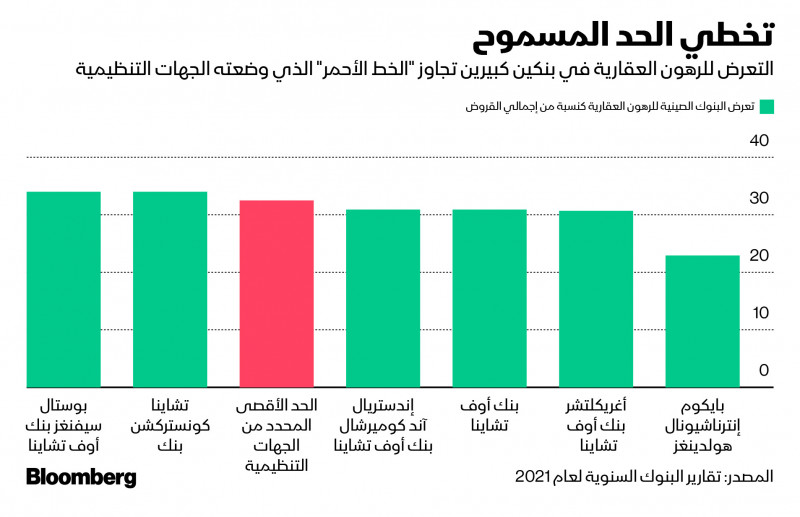

مع تحرك المسؤولين للتحكم في المخاطر، قد تخضع البنوك من ذوي التعرض المرتفع لتدقيق أكبر. شكّلت الرهون العقارية نحو 34% من إجمالي القروض لدى شركتي "بوستال سيفنغز بنك أوف تشاينا" و"تشاينا كونستراكشن بنك" بنهاية 2021، أعلى من الحد المقرر من قبل الجهات التنظيمية الذي يصل إلى 32.5% لكبرى البنوك.

مخاطر

بحسب المحللة لدى مصرف "دويتشه بنك"، لوسيا كونغ، قد يتأثر نحو 7% من قروض الرهن العقاري القائمة في حال تفشت حالات التخلف عن السداد. قالت كونغ إن هذا التقدير ربما يظل متحفظاً نظراً لمحدودية الوصول إلى المعلومات المرتبطة بالمشروعات غير المكتملة.

للحد من التداعيات، قد تستفيد الصين من رأس المال الزائد ومخصصات القروض الفائضة لدى أكبر 10 بنوك، والتي تصل مجتمعة إلى 4.8 تريليون يوان، بحسب تقرير لفرانسيس تشان وكريستي هونغ، المحللين في "بلومبرغ إنتليجنس".

قد تتحمل البنوك المحلية- التي تشمل المصارف التجارية في المدن والمناطق الريفية- مسؤولية أكبر من نظيراتها الحكومية، استناداً لما حدث في عمليات الإنقاذ السابقة، ويعود ذلك أيضاً إلى علاقاتها المتينة مع الحكومات المحلية، رغم أن احتياطياتها من رأس المال تنخفض كثيراً عن متوسط القطاع.

جمعت البنوك الصينية رأس مال قياسي خلال النصف الأول من العام عبر مبيعات السندات في الوقت الذي تتأهب فيه لصعود محتمل في حجم القروض المتعثرة.

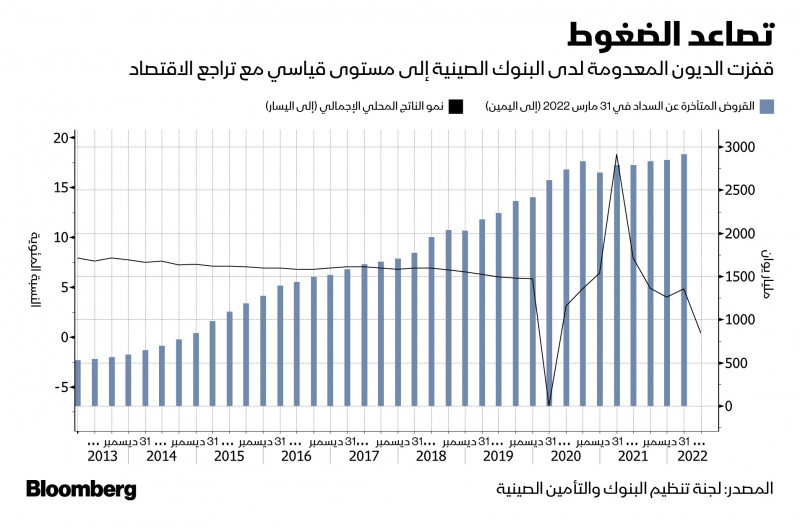

قروض معدومة

من المنتظر أن تصل القروض المشكوك في تحصيلها لدى المقرضين، والتي بلغت 2.9 تريليون يوان بنهاية مارس الماضي، إلى مستويات قياسية جديدة وتفاقم الضغوط على الاقتصاد الذي ينمو بأبطأ وتيرة منذ بداية تفشي وباء كوفيد-19.

اقرأ أيضاً: أزمة العقارات في الصين تحرق الطبقة الوسطى العالقة مع قروض ضخمة

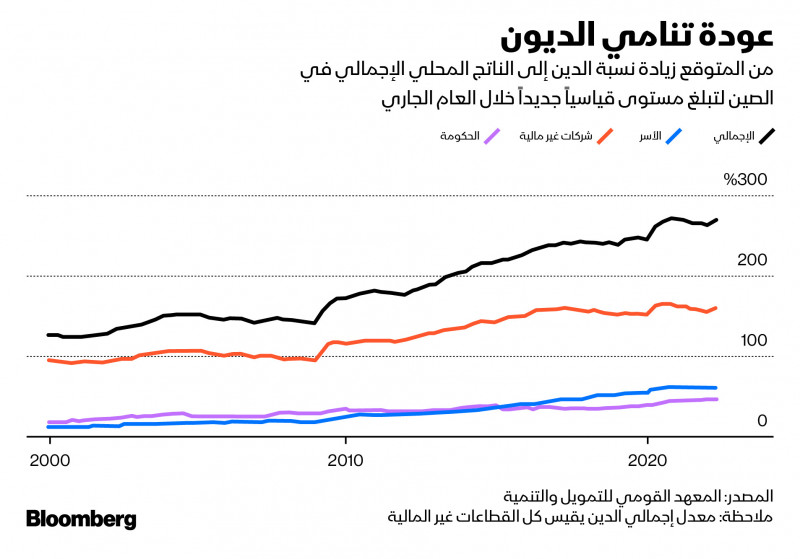

في حين أنه من المتوقع صعود نسبة إجمالي الدين إلى الناتج المحلي الإجمالي الصيني لمستوى قياسي جديد خلال العام الحالي، كان المستهلكون مترددين في الاستدانة أكثر. أسفر ذلك عن اشتعال الجدل إزاء خطر سقوط الصين في "ركود الميزانية العمومية"، في ظل تخفيض الأسر والشركات للإنفاق والاستثمار.

يتراجع نمو الدخل المتاح للإنفاق، ما يضر بقدرة مشتري المساكن على سداد خدمة ديونهم. انتشر ضعف أسعار المنازل في الصين إلى 48 من أصل 70 مدينة كبرى في يونيو الماضي، ارتفاعاً من 20 مدينة في يناير الماضي.

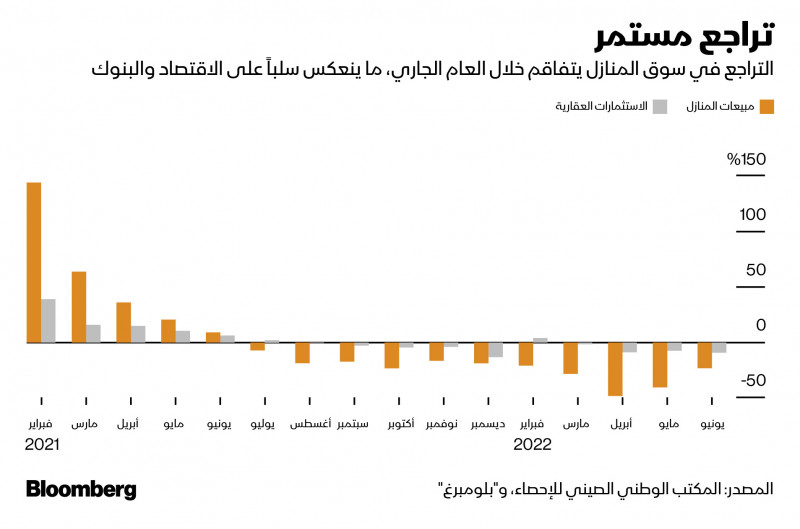

تراجع الاستثمار

توقعت "ستاندرد آند بورز غلوبال" تراجع مبيعات المنازل بنسبة 33% في العام الحالي وسط مقاطعة الرهن العقاري، ما يفاقم من الضغط على سيولة شركات التطوير العقاري المتعثرة ويسفر عن حالات تخلف عن السداد أكثر.

عانى نحو 28 من أكبر 100 شركة تطوير عقاري من حيث المبيعات من التخلف عن سداد السندات أو تفاوضوا على تمديد ديون مع الدائنين خلال السنة الماضية، بحسب "تينيو".

اقرأ المزيد: "إيفرغراند" الصينية تكشف عن خطتها لإعادة هيكلة ديونها

هبطت الاستثمارات العقارية، التي تدفع الطلب على السلع والخدمات وتشكل نحو 20% من الناتج المحلي الإجمالي للبلاد، بنسبة 9.4% في يونيو الماضي.

الأرباح

باتت أرباح البنوك على حافة الخطر. وعقب تسجيل أسرع نمو في الأرباح منذ ما يقرب من عقد خلال السنة الماضية، تتعرض البنوك في البلاد لظروف صعبة خلال 2022 مع ضغط الحكومة عليهم لتدعيم الاقتصاد على حساب جني الأرباح.

قدر محللو "سيتي غروب" بقيادة جودي تشانغ في تقرير صادر في 19 يوليو تراجعاً بنسبة 10 نقاط مئوية في نمو الاستثمار العقاري، وهو ما يترجم إلى ارتفاع بمقدار 28 نقطة أساس في إجمالي القروض المشكوك في تحصيلها، ما يعني هبوطاً بنسبة 17% في أرباحهم لسنة 2022. وتراجع مؤشر "هانغ سنغ" لبنوك البر الرئيسي بنسبة 12% خلال الشهر الجاري.