قواعد جديدة قد تحبط مساعي الهند لتنشيط سوق السندات

06:07 مساءً 09 أغسطس 2022 حدثت فى 07:13 صباحاً 27 نوفمبر 2023

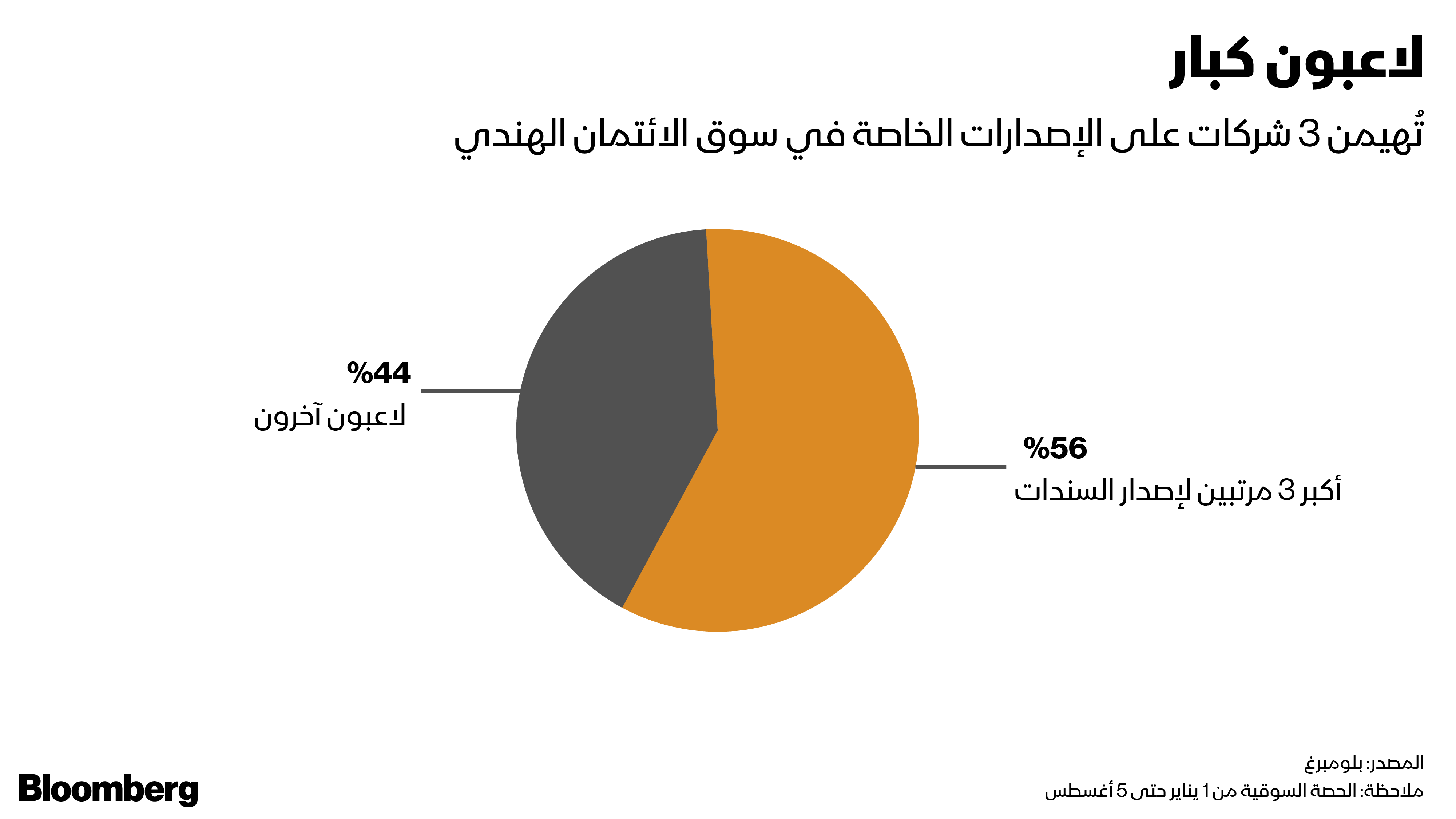

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تواجه خطة الهند لتوسيع سوق سندات الشركات عائقاً غير متوقَّع لأنَّ الجهة التنظيمية تدرس إحكام سيطرتها على منصات التداول التي تسمح بالاستثمار في ديون الشركات عبر الإنترنت.

صُمّم الإطار المقترح لحماية المستثمرين ورحب بعضهم به، لكنَّ بعض المقترحات المقدّمة من قبل مجلس الأوراق المالية والبورصة في الهند قد تجلب نتائج عكسية وتضر بسيولة السوق، وفقاً لخبراء تحدثوا إلى "بلومبرغ".

هذه النتائج العكسية قد تأتي بسبب منع بيع الديون غير المدرجة، وحظر المنصات من بيع سندات الشركات التي تروج عبر طرح خاص إلى مشترين من غير مؤسسات الاستثمار بعد فترة وجيزة من الاستحواذ عليها، واشتراط تسوية المعاملات عبر وسائل ليس من الشائع استخدامها في الوقت الحالي.

كما أنَّ الفرصة متاحة أمام المشاركين في السوق لإبداء آرائهم للمسؤولين في موعد أقصاه 12 أغسطس.

قالت شيلبا مانكار أهلواليا، الشريك في شركة "شاردول أمارتشاند مانغلداس" للمحاماة (.Shardul Amarchand Mangaldas & Co): "غالباً ما تكون المفاضلة بين العمل على تعميق السوق وضمان حماية المستثمرين. تحتاج الجهة التنظيمية بشكل مثالي إلى تحقيق توازن دقيق بين حماية المستثمر والابتكار، مع التسليم، في الوقت نفسه، بأنَّ لدى المنصات الإلكترونية للسندات القدرة على توسيع وتكثيف الوصول إلى سوق سندات الشركات".

يعتبر فتح سوق سندات الشركات في الهند جزءاً مهماً من تعهد رئيس الوزراء ناريندرا مودي بمضاعفة حجم الاقتصاد إلى حوالي 5 تريليونات دولار في عام 2025. توفِّر سوق السندات بالعملة المحلية حالياً وصولاً أسهل لجهات الإصدار ذات التصنيف الأعلى فقط، وتقوم البنوك المحلية الكبرى والوسطاء بعقد صفقات مبنية على علاقات طويلة الأمد.

الهند تطمح لجذب 30 مليار دولار استثمارات أجنبية عبر سوق السندات

ازدهرت منصات تداول السندات في الهند، سواء كان ذلك من خلال شركات ناشئة أو أخرى مدعومة من قبل البنوك أو الوسطاء، بعد ظهور أكثر من عشر منصات للتكنولوجيا المالية في السنوات الثلاث الماضية، تلهث جميعها وراء الاستحواذ على حصة من السوق البالغة 1.9 تريليون دولار للودائع الزمنية. تستهدف تلك الشركات المستثمرين الأفراد أساساً، وتعِدهم بتحقيق معدلات فائدة مرتفعة للغاية من خلال استثمار أموالهم في ديون الشركات، بـ10 آلاف روبية كحد أدنى للاستثمار (126 دولاراً).

قد ينجذب المستجدون إلى هذه المنصات بسبب سهولة الوصول عبر واجهة مشابهة لتلك المتوفرة في مواقع التسوق الإلكتروني، وإمكانية تحقيق عوائد أعلى. وبحسب ورقة استشارية صادرة عن مجلس الأوراق المالية والبورصة الشهر الماضي؛ حققت المنصات، برغم صغر حجمها، نمواً يتجاوز ستة أضعاف حجمها في عامين، وتم بيع الديون بشكل أساسي إلى مستثمرين غير مؤسسيين.

وبناء على ذلك؛ كيف ستؤثر اللائحة التنظيمية في السوق؟

منع البيع لستة أشهر

- يقترح مجلس الأوراق المالية والبورصة في الهند منع المنصات من بيع سندات الشركات المطروحة عبر الاكتتاب الخاص إلى مستثمرين غير مؤسسيين في غضون ستة أشهر من التخصيص.

- يأتي الاقتراح بعدما وجدت الجهة التنظيمية بيع الإصدارات الخاصة بالكامل، في بعض الحالات، إلى مايزيد عن 200 مستثمر خلال 15 يوماً من التخصيص، ليتشابه بذلك كثيراً مع الإصدارات التي تطرح عبر الاكتتاب العام.

- تخشى الجهة التنظيمية من أن تصبح عمليات الطرح الخاص عبارة عن غطاء لعمليات اكتتاب عام عبر التوزيع على المنصات الإلكترونية، في ضوء أنَّ قواعد ومتطلّبات الامتثال والإفصاح في الطروحات العامة أشد صرامة وتفصيلاً، بحسب ما أفادت أهلواليا من شركة "شاردول أمارتشاند مانغلداس للمحاماة".

تعطل قطار اكتتابات التكنولوجيا في الهند بعد هوس طروحات 2021

- لكنَّ مؤسس موقع "بوندز إنديا دوت كوم" (BondsIndia.com) أنكيت غوبتا، قال إنَّ المؤسسات ستضطر إلى الاحتفاظ بميزانية ضخمة من أجل شراء السندات والاحتفاظ بها لمدة ستة أشهر.

- نتيجة لهذا؛ توقَّع غوبتا تأثر سيولة المنصات بسبب عدم مقدرتها على المشاركة في الإصدار الأولي مما يؤثر في السيولة، ويعتزم التواصل مع الجهة التنظيمية للمزيد من التوضيح.

تسوية المعاملات

- اقترح مجلس الأوراق المالية والبورصة في الهند تسوية المعاملات على هذه المنصات من خلال الأقسام المختصة بأوراق الديون في البورصات أو من خلال منصات تلقي عروض الأسعار.

- وجدت الجهة التنظيمية أنَّ المنصات، في بعض الحالات، تقبل الأموال مباشرة من العميل، متجاوزة المعايير الإجرائية.

- لكنَّ المشاركين في السوق يقولون إنَّ مسارَي اقتراح مجلس الأوراق المالية والبورصة في الهند غير مُستخدَمين بانتظام من قبل المشاركين الأكبر حجماً في تسوية التداولات خارج البورصة.

أطول موجة نزوح أجنبي من الأسهم الهندية في 5 سنوات

- قالت أديتي ميتال، الشريكة المؤسسة في "إنديا بوندز دوت كوم" (IndiaBonds.com) ومديرة شركة الوساطة الهندية الرائدة "إيه. كيه. كابيتال سيرفيسز" (A.K. Capital Services): "في حالة قيام المنصات بتسوية المعاملات عبر مؤسسة المقاصة؛ يقيّد الطرف الذي يشتري السندات الأموال في حساب المقاصة مباشرة، ويقوم البائع بتوريد سندات الدين. ولا يتم الخصم أو الإضافة في حساباتهم إلا في حالة تنفيذ الصفقة فقط".

- أضافت: "يعمل هذا النظام بشكل رائع بحيث لا يتم دفع أي شيء في حساب المنصات، وبالتالي؛ يجب مناقشة المخاوف المتعلقة بتعديل هيكل التسوية والتفكير ملياً فيها".

الديون غير المُدرجة

- يقترح المجلس كذلك منع المنصات من بيع السندات غير المُدرجة في البورصات.

- تأتي هذه الخطوة في الوقت الذي ترغب فيه الجهة التنظيمية في حماية المشترين غير المحترفين لأنَّ عروض السندات غير المُدرجة لا تتطلب من الشركات تقديم معلومات مفصَّلة حول الإصدار، ويمكن بيعها بفئات أصغر من فئة المليون روبية الاعتيادية.

- قالت ميتال من "إنديا بوندز": "ستقلِّل هذه الخطوة من تنوّع السندات المتاحة للمستثمرين على منصات السندات"، مضيفة أنَّ هناك طرقاً أخرى لتوعية المستثمرين، ومنها تسليط الضوء على الفارق بين السندات المُدرجة وغير المُدرجة.