بنك إنجلترا يقفز إلى المجهول بسحب 100 مليار دولار من سيولته

بقلم: Marcus Ashworth

المصدر: بلومبرغ - مقال رأي

05:50 مساءً 13 أغسطس 2022 حدثت فى 07:50 صباحاً 27 نوفمبر 2023

Marcus Ashworth

Marcus Ashworth is a Bloomberg Opinion columnist covering European markets. He spent three decades in the banking industry, most recently as chief markets strategist at Haitong Securities in London.

تعديل مقياس القراءة

ع ع ع

توشك البنوك المركزية على البدء في سحب حزم التحفيز المالي التي ضخّتها في اقتصاداتها من خلال شراء السندات. بالنسبة إلى بنك إنجلترا بصفة خاصة، فإن تخفيض ميزانيته العمومية مع زيادة أسعار الفائدة في الوقت ذاته، يأخذ السياسة النقدية إلى منطقة مجهولة. قد يجد صُنّاع السياسة النقدية أنفسهم في مرمى النيران سريعاً، حيث يُلقى عليهم باللوم في تفاقم التباطؤ الاقتصادي الذي توقعوه.

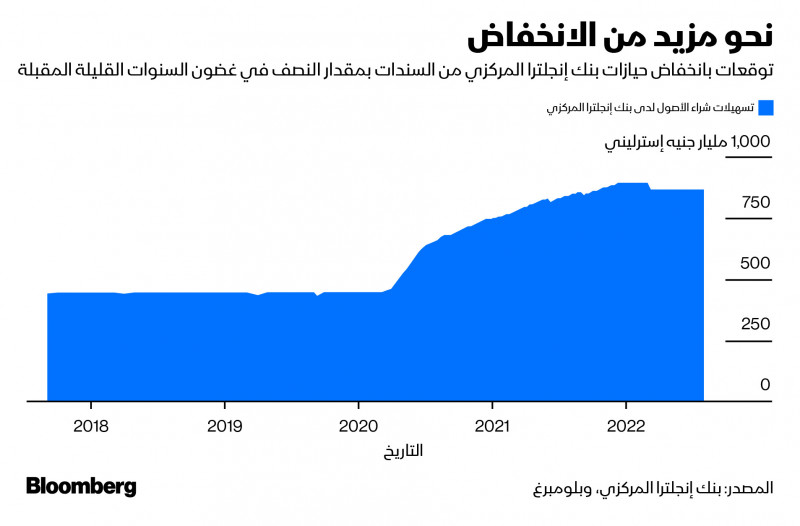

بات البنك المركزي البريطاني الذي دخل فعلياً دورة زيادة أسعار الفائدة، قريباً من تسريع عملية تقليص محفظته الخاصة بالتيسير الكمي والبالغة 863 مليار جنيه إسترليني (1.04 تريليون دولار). ففي مارس الماضي، توقف البنك عن إعادة استثمار الديون المستحقة. عقب اجتماع السياسة النقدية في 15 سبتمبر، يعتزم البدء في بيع السندات الذهبية عبر السوق الثانوية. وتتمثّل المشكلة في أن الأعوام الـ13 المنقضية لم تشهد شيئاً عدا المزيد والمزيد من برامج التيسير الكمي، أولاً في أعقاب الأزمة المالية العالمية، ثم للمحافظة على النمو خلال وباء كورونا، وما من أحد يعلم الأثر الاقتصادي لسحب 80 مليار جنيه إسترليني –أي ما يعادل 100 مليار دولار تقريباً- من سيولة البنك المركزي سنوياً.

أجواء من الركود بانتظار رئيس وزراء بريطانيا القادم

التشديد الكمي

كان بنك إنجلترا حريصاً للغاية على التمييز بين أداة السياسة النقدية الأساسية الخاصة بأسعار الفائدة، وهذا الإجراء التكميلي الذي يُطلق عليه التشديد الكمي. وفيما يقول البنك إنه من غير المتوقع أن يكون للتشديد الكمي تأثير كبير على الظروف النقدية، إلا أن ذلك في الواقع ليس سوى مجرد تخمين. فإذا جفت السيولة النقدية في النظام المصرفي، من السهل جداً أن يتحول الأمر إلى قضية سياسية مثيرة للجدل.

بنك إنجلترا يرفع سعر الفائدة بأعلى وتيرة في 27 عاماً ويحذر من ركود طويل

هذا موقف صعب: كان يتعيّن وقف أول محاولتين من قبل بنك الاحتياطي الفيدرالي الأميركي بالنسبة إلى التشديد الكمي، وأن يجري عكسهما. المسألة الجديرة بالمتابعة هي كيف سيتمكن بنك إنجلترا من إنقاذ ميزانيته العمومية بسلاسة ومن دون إثارة نوبة هلع في سوق السندات، عندما يسعى بنك الاحتياطي الفيدرالي بدوره للتخلص من 95 مليار دولار شهرياً من ميزانيته العمومية التي تصل قيمتها إلى 9 تريليونات دولار. هناك شيء واحد مؤكد، وهو أن جعل محافظي البنوك المركزية يحددون رقماً لتأثير تصفية حيازاتهم من السندات بشروط مكافئة للتغير في أسعار الفائدة الرسمية، أمر ثبُت أنه صعب المنال.

جاءت حسابات التيسير الكمي الأكثر تحديداً من محافظ بنك إنجلترا السابق، مارك كارني. ففي خطاب ألقاه في يناير 2020، قال كارني إن البنك المركزي قدّر أن كل عملية شراء سندات بقيمة 25 مليار جنيه إسترليني، سيكون لها التأثير ذاته لخفض أسعار الفائدة بواقع 25 نقطة أساس. وبدوره، قدّر رئيس بنك الاحتياطي الفيدرالي جيروم باول، في مؤتمر صحفي عقده في 4 مايو الماضي، أن تريليون دولار من التشديد الكمي توازي زيادة لمرة واحدة في سعر الفائدة بواقع 25 نقطة أساس. هذا التباين في التقديرين، يشي بالكثير من الغموض فيما يتعلق بالتخمين والتنبؤ.

محفظة سندات

سيتخلص بنك إنجلترا أيضاً من سندات شركات بقيمة 19 مليار جنيه إسترليني بحلول أبريل 2024. قد لا يبدو هذا الرقم كبيراً بالمقارنة مع الحجم الهائل لحيازات بنك إنجلترا المركزي من السندات الذهبية، لكنه قد يُحدث هزات عنيفة في سوق الائتمان من الدرجة الاستثمارية المقومة بالجنيه الإسترليني، حيث يتساوى ذلك مع ثلثي الحجم السنوي لإصدارات الشركات الحديثة. قد يوسع ذلك قطعاً من فوارق عائدات الائتمان، ويعطل المُصدرين المحتملين إذا كانوا في منافسة مع البنك المركزي على طلب المستثمرين.

أوضح محافظ بنك إنجلترا، أندرو بايلي، أن البنك المركزي ينوي الإبقاء على محفظة سندات هائلة، ربما يبلغ حجمها 450 مليار جنيه إسترليني كان يحتفظ بها قبل الدعم الطارئ للتصدي لوباء كورونا. ستحد عمليات الاسترداد لقيمة السندات من وعاء التيسير الكمي بنحو 240 مليار جنيه إسترليني بحلول 2026، فضلاً عن مبيعات نشطة بقيمة 160 مليار جنيه إسترليني لاستكمال المهمة بسهولة. سيأتي تخفيض بقدر أكبر في الميزانية العمومية لبنك إنجلترا المركزي من انتهاء مدة سريان دعم مجابهة الوباء الممنوح مباشرة للبنوك والشركات، مع الجزء الأكبر من نحو 192 مليار جنيه إسترليني مستحقة من مخطط التمويل لآجال تنتهي في الأعوام الثلاثة المقبلة. سيتوجب اتباع الحذر في عملية إدارة السيولة النقدية في النظام المصرفي.

تحديات كبيرة

تقول لجنة السياسة النقدية إن عمليات تصفية الاستثمار في السندات المخطط لها، يمكن تعليقها في الفترات التي تتعرض فيها السوق لضغوط، لكن نائب محافظ البنك، ديف رامسدن، قال هذا الأسبوع إن هناك"تحدياً كبيراً" لإيقاف المبيعات، حتى إذا عدّل بنك إنجلترا اتجاهه إزاء أسعار الفائدة، وشرع في تقليص تكاليف الاقتراض. لكن ما يربو على عقد من الميزانيات العمومية المتنامية باستمرار، يشير إلى أن هذا الأمر قد يكون مجرد أمنيات.

قد تسير الأمور في الطريق الصحيح، مع استيعاب السوق للمعروض الإضافي من السندات الذهبية وتغلّب القطاع المالي على تراجع السيولة النقدية. لكن التعويل الدائم على السخاء النقدي خلال الأعوم العديدة الماضية، لا يوفر الثقة المطلوبة في أن الاقتصاد البريطاني المتعثر فعلاً يستطيع التعامل مع الرياح المعاكسة المزدوجة المتمثلة في سحب التحفيز المالي وتكاليف الاقتراض العالية. وكما تفيدنا الخرائط القديمة، يمكن القول "هذه منطقة شديدة الخطورة".