الصينيون يهددون الاقتصاد العالمي بالادخار وتجنب الاقتراض

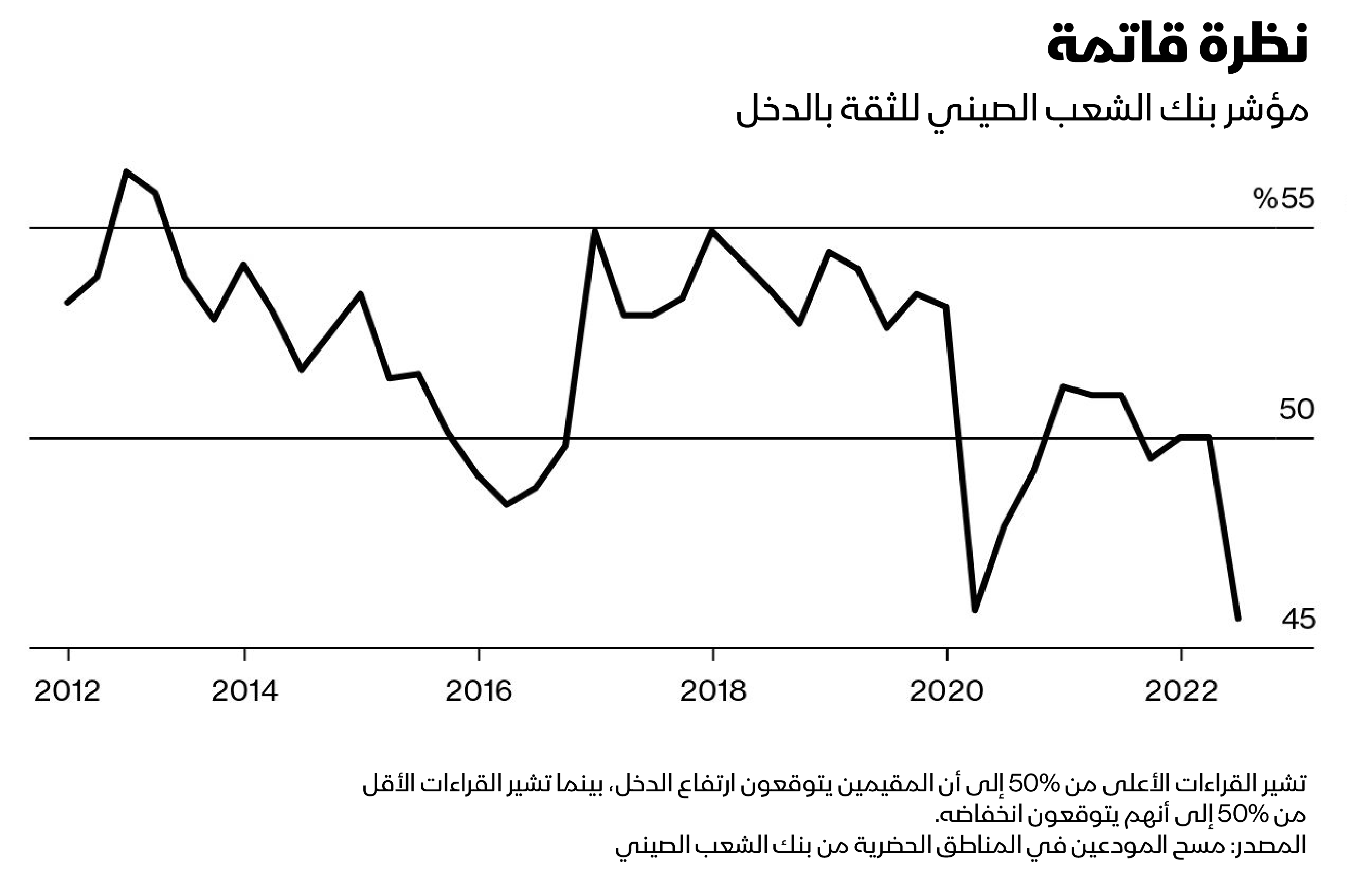

الأسر الصينية أكثر تشاؤماً بشأن نمو الدخل في المستقبل وبات ذلك يضغط على مبيعات الشركات

06:00 صباحاً 19 أغسطس 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

آنا لوان، قلقة حيال المستقبل، لأن شركة الإنترنت التي تعمل لديها في شنغهاي لم تدفع إلا جزءاً من رواتبها منذ أبريل، حين فرضت سلطات المدينة إغلاقاً صارماً لاحتواء انتشار "كوفيد-19". تمكنت الفتاة الثلاثينية لحسن الحظ من الادخار خلال الوباء، فاستطاعت تغطية نفقاتها العادية، كما استخدمت جزءاً مدخراتها لسداد 200 ألف يوان (29,530 دولار أميركي) من قروض على مسكنين تملكهما في مدينة تشانغجو، مسقط رأسها. قالت لوان: "تسرّح شركات عديدة الموظفين وتخفّض الرواتب. أريد الآن أن أوفر أي نقود فائضة ولا أجرؤ على إنفاقها".

تظهر الاستطلاعات الأخيرة أن الأسر الصينية أصبحت أكثر تشاؤماً بشأن نمو الدخل في المستقبل أكثر من أي وقت مضى، حتى بالمقارنة مع بداية الوباء في 2020 أو بعد الأزمة المالية العالمية، ما يحفزهم على تقليص الديون وتعزيز المدخرات، وهو اتجاه قد يحد من النمو الاقتصادي لسنوات.

فضيحة مصرفية ملحمية في الصين تؤجج التوترات الاجتماعية

وضعت الأسر 10.3 تريليون يوان في ودائع مصرفية في النصف الأول من 2022، بزيادة 13% تقريباً عن الفترة نفسها من العام السابق، وتمثل أكبر قفزة مسجلة على الإطلاق. نما الاقتراض بنحو 8% وهي أبطأ وتيرة منذ 2007.

لدى الأسر الصينية كثير من الأسباب للتشاؤم، إذ يتباطأ الاقتصاد بسبب تشدد بكين حيال سياسة "صفر كوفيد" والركود العميق في قطاع العقارات، إلى جانب عوامل أخرى. تلقت ثروات الأسر ضربة نتيجة انخفاض أسعار المنازل، وبلغت بطالة الشباب أعلى مستوياتها عند 20% تقريباً في يوليو، أي أكثر من ضعف مستوى الولايات المتحدة. أقرّ المسؤولون دون إعلان ذلك أن هدف نمو الناتج المحلي الإجمالي السنوي الرسمي لهذا العام وهو حوالي 5.5% لا يمكن تحقيقه.

ادخار مرتفع

أظهرت بيانات رسمية أن نمو دخل الأسرة في المناطق الحضرية بلغ 1.9% فقط في النصف الأول من العام مع احتساب أثر التضخم، مقارنة مع 10.7% في الفترة نفسها من 2021. كما تباطأ إنفاق المستهلكين بشكل أسرع، فتقلصت مبيعات التجزئة 1% تقريباً خلال الفترة ذاتها.

لطالما تمتعت الصين بمعدل ادخار مرتفع مقارنة بالدول الأخرى، ويعود ذلك جزئياً لعدم امتلاكها لشبكة أمان واسعة، لذا تعتمد العائلات على مواردها الخاصة للعلاج الطبي والتقاعد بشكل أكبر. انخفض معدل الادخار تدريجياً عبر السنين، من حوالي 40% من الدخل المتاح في 2010 إلى حوالي 35% في 2019، وفقاً لبيانات منظمة التعاون الاقتصادي والتنمية، ما يعني أن نمو الاستهلاك فاق مكاسب الدخل.

مقاطعة تسديد الرهون العقارية تُغير من سمات المعارضة في الصين

كانت الأسر الصينية حتى وقت قريب واثقة بما يكفي بشأن آفاق الدخل كي تقترض، فزاد من إنفاقها. تضاعفت نسبة ديون الأسرة إلى الناتج المحلي الإجمالي لنحو 60% في العقد السابق للوباء، حين سهلت البنوك الاقتراض العقاري فازدهرت العقارات.

أدى انتشار شركات إقراض المستهلكين لزيادة الإنفاق الاستهلاكي دافعةً نموه بنحو 7% سنوياً بعد احتساب أثر التضخم في السنوات الست التي سبقت الوباء وفقاً للبيانات الرسمية. كتب أندرو باتسون، مدير أبحاث الصين في "غافيكال دراغونوميكس" (Gavekal Dragonomics) في مذكرة للعملاء: "من بين أكثر الخرافات الخبيثة حول الاقتصاد الصيني مقولة إن المستهلك لا يحركه. في الواقع، شكّل مزيج استهلاك الأسرة والاستثمار 50% أو أكثر من الناتج المحلي الإجمالي للصين. يظهر توعّك الاقتصاد الصيني خلال الأشهر الماضية بالضبط ما الذي يحدث عندما يقرر نصف الناتج المحلي الإجمالي أن يغيب عن المشهد".

تحول دائم

بقيت نسبة ديون الأسرة إلى الناتج المحلي الإجمالي ثابتة منذ الربع الأخير لعام 2020، ويرى بعض الاقتصاديين أن هذا يمثل تحولاً دائماً. قال جان لي، مدير مركز المسح والبحوث لتمويل الأسر الصينية في جامعة جنوب غرب الصين للتمويل والاقتصاد: "تجاوزنا الحقبة التي يمكن أن يكون فيها النمو الاقتصادي مدفوعاً برافعة مالية أعلى".

يبدو التأثير واضحاً للشركات متعددة الجنسيات التي أصبحت تعتمد على الصين في جزء كبير من إيراداتها. أعلنت شركة "ستاربكس" (Starbucks) عن انخفاض مبيعاتها الصينية 44% في الربع المنتهي في 3 يوليو. كما تراجعت مبيعات "نايكي" (Nike) في الصين 20% في الربع الأخير. حتى شركات تجارة التجزئة عبر الإنترنت، التي كانت مقاومة للوباء أصبحت تعاني، فقد تراجعت عائدات التجارة الإلكترونية في الصين لمجموعة "علي بابا" (Alibaba Group) %1 في الربع المنتهي في يونيو.

"علي بابا" تواجه تحديات أكبر من الحملة التنظيمية على قطاع التكنولوجيا

أثار تراكم ديون الأسر المعيشية قبل انتشار الوباء مخاوف بشأن الاستقرار المالي. لكن الآن، أدى اقتدار أشخاص مثل لوان العاملة في مجال التقنية في شنغهاي لإثارة مخاوف من أن تجد الصين نفسها عالقة في دوامة هبوط. تُظهر التجارب في اليابان في أعقاب انفجار فقاعة أسعار الأصول في التسعينيات وفي الولايات المتحدة في أعقاب الأزمة المالية في 2008، أن الفترة الممتدة التي تقوم فيها الأسر بتخفيض الديون قد يكون لها عواقب سلبية طويلة الأجل على قيمة العقارات والاستهلاك، وفقاً لتقرير صادر عن "بي سي أيه ريسيرش" (BCA Research).

في إشارة إلى تغيّر المواقف حيال الديون، وجّه"بنك أوف كومينيكشنز" (Bank of Communications) انتقادات عامة على وسائل التواصل الاجتماعي بعد نشره لإشعار هذا الشهر يقول فيه إنه يخطط لفرض رسوم على المقترضين الذين يسددون الرهون العقارية في وقت مبكر. سحب البنك هذا الإشعار من على موقعه الرسمي بعد يوم واحد فقط من نشره.

قال آرثر بوداغيان، كبير المحللين الاستراتيجيين للأسواق الناشئة في "بي سي إيه ريسيرش": "سيستمر هذا الاتجاه حتى يخفض بنك الصين الشعبي أسعار الفائدة لتثبيط الادخار وتشجيع الاقتراض، وحتى تبدأ أسعار المساكن في الارتفاع بشكل ملموس وتتحسن فرص العمل والثقة بالدخل".

لا يبدو بنك الشعب الصيني توّاقاً لرؤية الديون تتراكم على الأسر بعدما أمضى سنوات يضييق الخناق على الإقراض الاستهلاكي غير المنظم كجزء من حملة للحد من المخاطر. خفّض البنك أسعار الفائدة القياسية بـ10 نقاط أساس هذا الأسبوع، في أول تخفيض منذ يناير. لكن ما يزال نطاق التيسير الكبير محدوداً بسبب مخاطر تدفق رأس المال إلى الخارج فيما يرفع الاحتياطي الفيدرالي والبنوك المركزية الرئيسية الأخرى معدلات الفائدة بشدة.

مسؤول: الاحتياطي الفيدرالي قد يرفع الفائدة في العام القادم للسيطرة على التضخم

إضافة إلى ذلك فإن أي خطوة من شأنها تحفيز الصينيين الأثرياء لشراء مزيد من الشقق، حتى لو كان سيساعد في تحفيز الاقتصاد على المدى القصير، لا تتناسب مع أجندة "الرخاء المشترك" للرئيس شي جين بينغ، التي تهدف للحد من عدم المساواة. قال نيكولاس بورست مدير أبحاث الصين في "سيفارير كابيتال بارتنرز" (Seafarer Capital Partners): "ستكون التغييرات صعبة من الناحية السياسية، لأن شي جين بينغ قد أكد ثلاث مرات على سياسة بكين التي تقضي بعدم استخدام المنازل كأدوات استثمارية".

تباين الصين

تقول بكين إنها تريد زيادة الاستهلاك، لكن على عكس عديد من البلدان المتقدمة والنامية، امتنعت الصين عن تقديم دعم مباشر للأسر التي تكافح مالياً نتيجة قيود الحد من انتشار الوباء. قال زو هي، نائب رئيس الأبحاث في مركز "تشاينا فاينناس – 40" للأبحاث ومقره في بكين إن مقاطعة عشرات آلاف الصينيين من الطبقة المتوسطة للرهن العقاري لا تعكس مخاوف حول تسليم مشاريع الإسكان فحسب، بل تُظهر أيضاً أن "بعض المجموعات تواجه ضغط تدفق نقدي ضخم".

قالت سيدة أعمال من شنغهاي اشترطت التعريف عنها باسم عائلتها، ما، إنها ألغت خططها هذا العام للاقتراض لشراء مسكن آخر، واتّجهت لتسديد 4 ملايين يوان من مدفوعات الرهن العقاري مقدماً على أربعة شقق تملكها. لم يكن قرارها مدفوعاً بمسار الحزب بقدر ما كان نتيجة للضغط المالي الذي عانت منه أعمال عائلتها في مجال استيراد وتصدير السلع نتيجة إغلاق المدينة لشهرين، ما أدى إلى تعطيل النشاط في الميناء بشدة. قالت: "هناك كثير من الأشياء التي لا يمكننا التحكم بها أو توقعها بسبب كوفيد. نفضل الآن سداد قروضنا بالمال الفائض لدينا".