شركات العقارات الصينية تسجل أسوأ أرباح منذ 2008

11:07 صباحاً 02 سبتمبر 2022 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

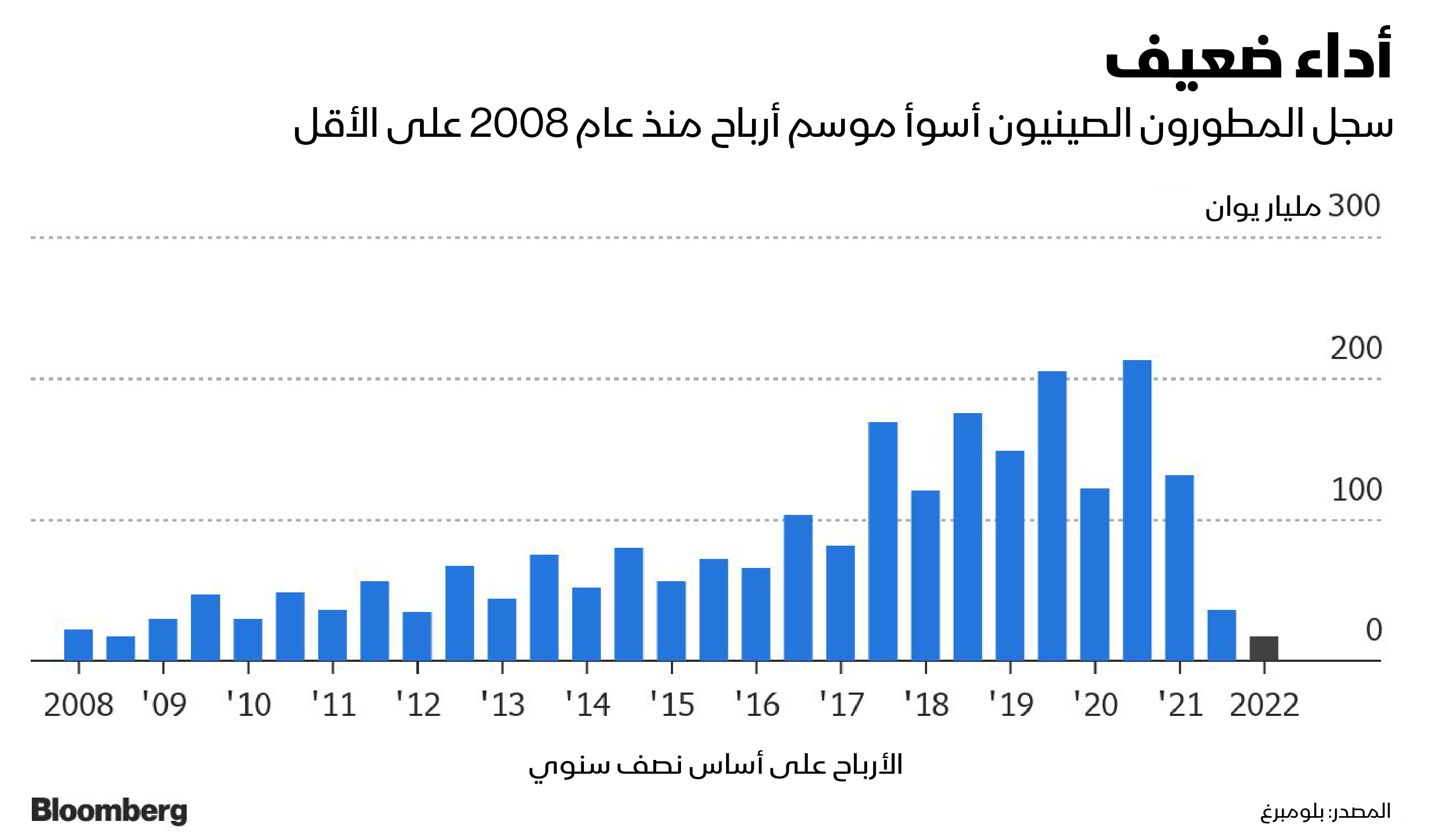

سجّل مطورو العقارات في الصين في النصف الأول أسوأ أرباح لهم منذ أكثر من عقد، وهي نتيجة من المرجح أن تزيد من الضغط على الأسهم حتى مع تعزيز الحكومة لجهودها لتحقيق الاستقرار في هذا القطاع.

انخفض صافي الدخل الإجمالي للشركات العقارية البالغ عددها 136 شركة التي أعلنت عن أرباح في بورصتي هونغ كونغ والصين بمقدار 87% في الأشهر الستة الأولى من العام ليصل إلى 17.6 مليار يوان فقط (2.5 مليار دولار)، وفقاً لبيانات "بلومبرغ". ما يجعله أسوأ نصف عام منذ بدء إتاحة البيانات في عام 2008.

كانت القيود على الاقتراض، وسياسة "صفر كوفيد" الصارمة في الصين، بالإضافة إلى ضعف الاقتصاد أهم الأسباب التي ساهمت في التداعيات التي شهدها قطاع العقارات هذا العام. حذّرت شركة "كانتري غاردن" (Country Garden)، أكبر شركة بناء من حيث المبيعات، من أن الأزمة لم تصل إلى أدنى مستوياتها بعد الإعلان عن انخفاض صافي الدخل بنسبة قياسية بلغت 96%. وهبطت شركة "لوغان غروب" (Logan Group) إذ تكبّدت خسارة صافية قدرها 540.6 مليون يوان.

صناديق الاستثمار العالمية تتجنب سندات قطاع العقارات في الصين

لم تستطع خطط الحكومة لخفض معدلات الفائدة على الرهن العقاري، وتقديم ضمانات على بعض طروحات السندات التي ستطرح داخلياً من إحراز أي شيء يذكر لرفع المعنويات، إذ انخفض مؤشر العقارات 27% حتى الآن هذا العام. دفعت أزمة السيولة النقدية حالات التخلف عن السداد في سندات الشركات الصينية إلى مستوى قياسي.

كتب المحللون في بنك "إتش إس بي سي" بقيادة ميشيل كووك في تقرير يوم الأربعاء: "ما زلنا نكافح من أجل الوصول إلى تصور حقيقي لأي مدى ستكون مستويات الأرباح متدنية نظراً لمرونة المطورين في إبطاء إكمال البناء مع تراجع التدفقات النقدية، مما يضر بالإيرادات، ويخفض الأسعار، مما يضر بدوره بهوامش الربحية". أضاف البنك أنه يجري تخفيضات كبيرة في تقديرات أرباحه لتلك الشركات لعام 2022.

فجوة كبيرة

قدّم موسم الأرباح مزيداً من الوضوح بشأن من هم الفائزون والخاسرون من المشاكل المستمرة التي يواجهها قطاع العقارات. تمكنت الشركات المملوكة للدولة وشبه الحكومية مثل "تشاينا فانك كو" (China Vanke Co) من تحقيق أداء أفضل من نظيراتها المملوكة للقطاع الخاص بفضل مراكزها النقدية القوية وقدرتها على تجاوز العديد من المخاطر.

يقول ناوتو سايتو، كبير الباحثين في معهد "دايوا للأبحاث": "من المرجح أن تهيمن الشركات المملوكة للدولة على سوق التطوير العقاري الصيني، مدعومة بشركات خاصة أكثر قوة تتبع الحكومة".

أسهم شركات العقارات الصينية بلا قيمة في نظر صناديق الاستثمار

وفقاً لـ"يو بي اس غروب" (UBS Group)، شهدت الشركات الخاصة تفاقم مشاكل السيولة لديها في النصف الأول من العام، مع انخفاض الحيازات النقدية بمقدار 19% مقارنة بانخفاض بنسبة 2% للشركات المملوكة للدولة مثل" تشينا ريسورسز لاند" (China Resources Land)، و"تشاينا اوفرسيز لاند اند انفستمنت" (China Overseas Land & Investment).

أضاف البنك أن الشركات المملوكة للدولة تمكنت أيضاً من الاقتراض أكثر في النصف الأول من العام. شهدت هذه الشركات ارتفاع إجمالي الدين 11% مقارنة بنظيراتها من القطاع الخاص، التي شهدت انخفاضاً في هذه المستويات بلغ 5%. كتب محللون من بينهم جون لام في تقرير حديث أن كل هذا له تداعيات على فرص النجاة.

يقول المستثمرون إن أفضل نتيجة نهائية هي توحيد القطاع لتجنب دوامة الانكماش، حيث تتنافس العديد من الشركات في سوق تتقلص. من شأن هذا أيضاً أن يخفف الضغط عن أسعار المساكن. قبل ذلك الحين، ستكون هناك فرصة ضئيلة لحدوث اتجاه الصعودي.

البنوك الصينية مهددة بخسارة 350 مليار دولار بسبب أزمة العقارات

يقول بن لوك، أحد كبار استراتيجيي الأصول المتعددة في "ستيت ستريت غلوبال ماركتس" (State Street Global Markets): "ما نحتاج إلى رؤيته من الصين هو نهج محدد الأهداف أكثر فيما يتعلق في القطاع العقاري، مما يدفعني للاعتقاد أن الطريقة الأكثر فاعلية على المدى القريب ستكون توحيد القطاع بشكل ما". وأضاف أن الشركة أساساً تجنبت القطاع بشكل تام لبعض الوقت.