خطة ليز ترَس الاقتصادية الجريئة قد تجنّب المملكة المتحدة خطر الركود

أفكارها صنفت بـ"علم اقتصاد الفانتازيا" في ظل المناخ القائم

بقلم: Therese Raphael

المصدر: بلومبرغ - مقال رأي

03:59 مساءً 07 سبتمبر 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Therese Raphael

Therese Raphael is a columnist for Bloomberg Opinion. She was editorial page editor of the Wall Street Journal Europe.

تعديل مقياس القراءة

ع ع ع

أبقت ليز ترَس تصريحاتها بشأن السياسة الاقتصادية غامضة خلال حملتها الانتخابية وخطابها الأول كرئيسة للوزراء، لكنها حددت بعض المبادئ التي ستوجه نهجها في صنع السياسة الاقتصادية: تخطط لخفض الضرائب، ولا تحب "توزيع المنح"، وستطلق العنان لإصلاحات في جانب العرض لدفع النمو. وهي أيضاً ستدعم "هيئة الخدمات الصحية الوطنية" المتردية، وتزيد الإنفاق العسكري.

وهي حتى الآن، تبدو ثاتشرية، نسبة إلى رئيسة الوزراء البريطانية الشهيرة مرجريت ثاتشر - أو بالأحرى ريغانية، نسبة إلى الرئيس الأميركي الأسبق رونالد ريغان. لكن في ظل المناخ الاقتصادي الحالي، صنفت أفكارها باعتبارها "علم اقتصاد الفانتازيا". لقد قمت بالتحدث مع كبير الاقتصاديين لشؤون المملكة المتحدة في "بلومبرغ إيكونوميكس" دان هانسون حول ما هو حقيقي وما هو خيالي في الخيارات المتاحة لترَس.

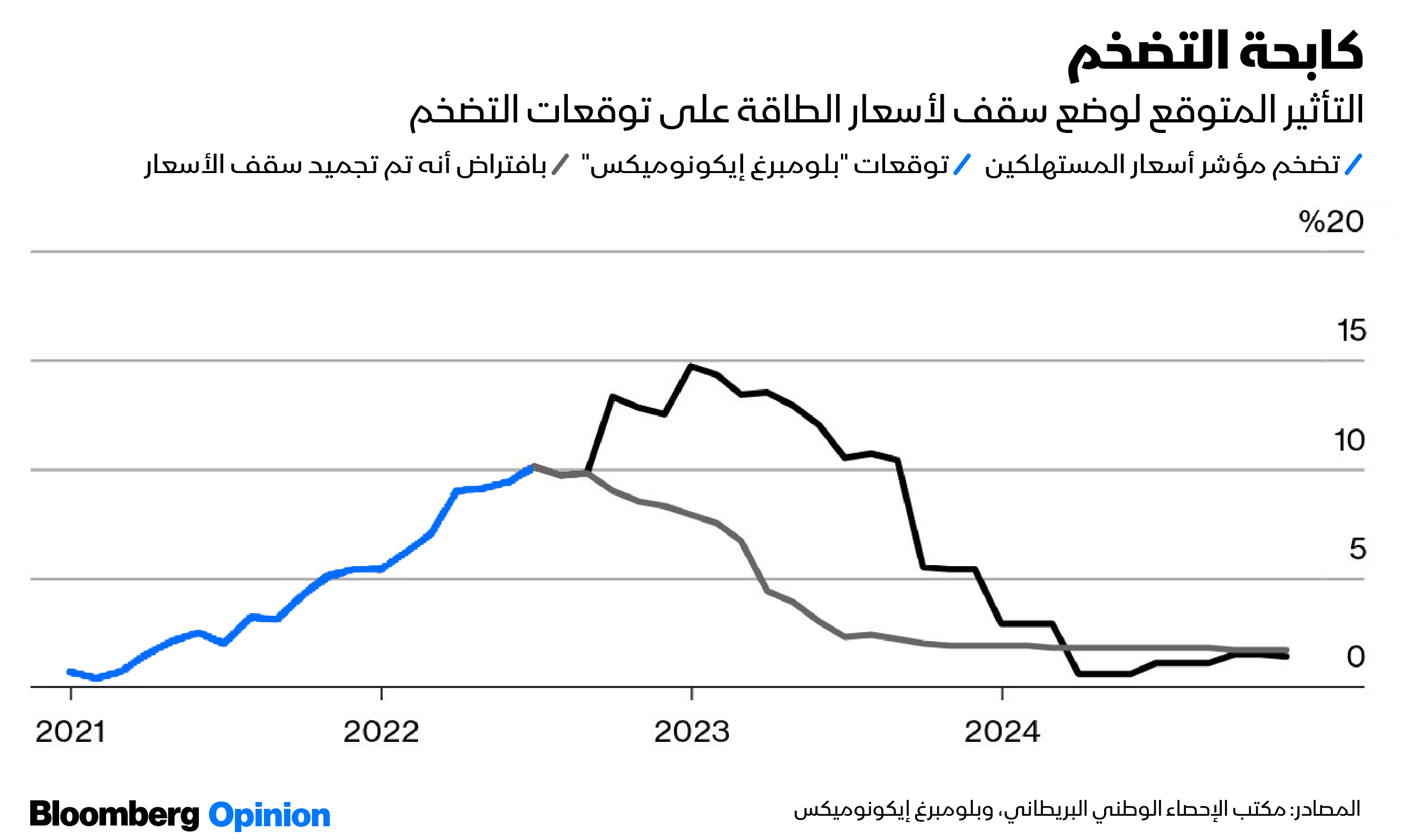

تيريز رافائيل: تتوقع "بلومبرغ إيكونوميكس" أن ينزلق الاقتصاد البريطاني في الركود مع اقتراب فصل الشتاء، مع انخفاض الناتج المحلي الإجمالي 1% في الربع الرابع. لدينا رئيسة وزراء جديدة تعد بأن الانفراجة باتت وشيكة، التي ستشمل ما لا يقل عن 130 مليار جنيه إسترليني (150 مليار دولار) من الدعم للأسر على مدى الأشهر الـ18 المقبلة، و40 مليار جنيه إسترليني للشركات. تلك مبالغ كبيرة في ضوء موقفها الرافض لـتوزيع المنح. كيف سيؤثر هذا النوع من الدعم على التضخم والنمو؟

دان هانسون: الأرقام التي يتم الحديث عنها هائلة - في حدود 7% من الناتج المحلي الإجمالي. فإذا رأت هذه السياسات ضوء النهار، سيكون لها تأثير هائل على النمو والتضخم. لم يعد وقوع الركود هو السيناريو الافتراضي في العام المقبل، في حين أن التضخم العام سيكون منخفضاً بدرجة كبيرة مع وضع سقف للأسعار. فبدلاً من بلوغ الذروة بالقرب من 15% في يناير، لا أتوقع أن يرتفع كثيراً عن معدله الحالي البالغ 10.1%. وقد يصل أيضاً إلى هدف "بنك إنجلترا" البالغ 2% بحلول نهاية العام المقبل.

في تفكير "بنك إنجلترا"، تمثل حزمة الدعم صدمة طلب هائلة، لذلك ورغم انخفاض التضخم العام، يرجح أن يكون ضغط التكلفة الناشئ محلياً أقوى، مما يعني أن التضخم سيثبت أنه أكثر رسوخاً في المستقبل. وقد يعني ذلك أن أسعار الفائدة يجب أن تتحرك أعلى من ذروة 3% في توقعاتنا.

ترَس تعتزم تقديم 40 مليار جنيه إسترليني لخفض فواتير الطاقة للشركات

تيريز رافائيل: بالنظر إلى تعهدات ترَس بخفض الضرائب، فإن كل هذا سيتطلب قدراً أكبر من الاقتراض في المدى القصير. يرى مناصرو ترَس أو كما نسميهم (الترَسيون) أن الأسواق ستستقبل ذلك استقبالاً هادئاً. بينما حذّر وزير المالية السابق ريشي سوناك من أن الأسواق قد تفقد الثقة في الاقتصاد البريطاني. ما وجهة نظركم؟

دان هانسون: بصفتي مسؤول سابق في وزارة الخزانة، ربما لن يفاجئك أن تسمع أنني أتفق مع سوناك بشأن التخفيضات الضريبية. ستقدم هذه التخفيضات الدعم للاقتصاد على المدى القريب، لكنني أعتقد أنها ستفشل بشدة في تغطية "تكاليفها بنفسها".

في النهاية، إذا أردت إحداث فجوة في المالية العامة بتخفيضات ضريبية، فأنت بحاجة إلى خطة لكيفية إعادة الاقتراض إلى مسار مستدام. ما يفاقم المشكلة بالنسبة للأسواق هو أن المملكة المتحدة تعاني أيضاً من عجز كبير في الحساب الجاري، مما يعني أنها تقترض من بقية العالم، معتمدة على "لطف الغرباء" كما قال محافظ "بنك إنجلترا" السابق مارك كارني ذات مرة. إذا استمر غياب خطة لكبح العجز المالي فقد يستمر الاتجاه الأخير المتمثل في ارتفاع عوائد سندات الحكومة البريطانية (غيلت) وهبوط العملة لبعض الوقت.

تيريز رافائيل: إحدى المشكلات التي تواجه خطة ترَس لتعزيز النمو هي أن استثمار الشركات في المملكة المتحدة أقل من المستويات التي شوهدت في نهاية عام 2019. هل تعتقدون أن إلغاء الزيادة المخططة في ضريبة الشركات إلى 25% من 19% سيحسن هذه الصورة بشكل كبير؟

دان هانسون: هناك بالتأكيد فرصة للحاق بالركب بدرجة ما، وبإلغاء الزيادة الضريبية على الشركات، أزالت ترَس واحدة من أكبر العراقيل التي ستواجه الإنفاق الرأسمالي العام المقبل. لكن سيكون هناك عوامل مشوشة أخرى مهمة يمكن أن تستنزف هذه القوة الدافعة: أي أسعار الفائدة المرتفعة، وعدم اليقين المحتمل بشأن "بريكست"، وبيئة اقتصادية ضعيفة – تبدو الصورة قاتمة في الوقت الحالي. وفقاً لتوقعاتنا، لن تنمو استثمارات الشركات حتى النصف الثاني من عام 2023 عندما يبدأ الاقتصاد في التعافي.

مع ذلك، هناك مجال لتجربة شيء جديد. لم يكن الخصم الضريبي الفائق الذي اتبعه سوناك - كالإعفاءات الضريبية السخية للاستثمارات في المصانع والآلات - فعالاً كما هو متوقع، لكن ما زلت أعتقد أن هناك شيئاً يمكن فعله لتعزيز مخصصات تكوين رأس المال لتقليل العبء الضريبي الإجمالي على استثمارات الشركات.

مع اضطراب الاقتصاد.. بريطانيا تختار رئيسة وزراء لا تخشى مواجهة المشكلات

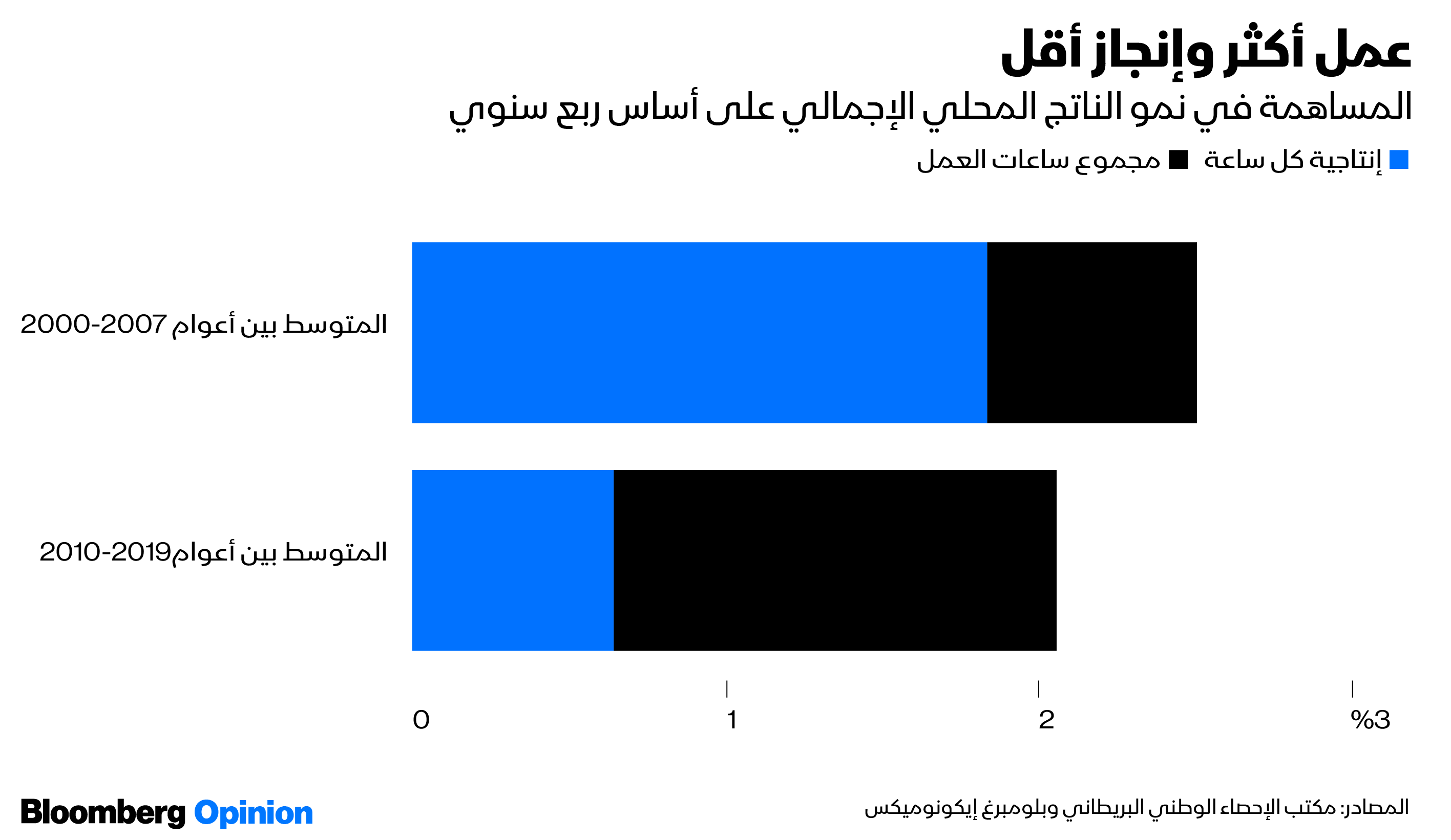

تيريز رافائيل: لا يمكننا الحديث عن النمو الاقتصادي دون الحديث عن الوتيرة المؤسفة لنمو إنتاجية العمل في المملكة المتحدة - التي أشرتم إلى أن متوسطها بلغ 1.8% فقط بين عامي 2000 و2007 وارتفع 0.7% فقط منذ عام 2010. ما الذي يمكن لرئيسة الوزراء ترَس أن تعلن عنه لتقنعكم بأن نمو الإنتاجية في المستقبل سيكون أقوى؟

دان هانسون: قضى من يتوقعون أداء الاقتصاد العقد الماضي أو نحو ذلك في انتظار بعض الانتعاش في نمو الإنتاجية ولم يحدث ذلك. من الصحيح أيضاً أن هذه السياسات تستغرق وقتاً طويلاً حتى يكون لها تأثير. لذلك سيكون من الصعب للغاية بالنسبة لترَس تحقيق هدفها المتمثل في إحراز نمو بمقدار 2.5% بين عشية وضحاها.

هذا لا يعني أنها لا تستطيع تركيز جهودها على السياسات التي ستساعد الاقتصاد على المدى الطويل. أحد الأشياء المثيرة للاهتمام حقاً بشأن المملكة المتحدة، التي أشار إليها كبير الاقتصاديين السابق في "بنك إنجلترا" آندي هالدين، هو أن هناك تشتتاً أكبر في أداء الإنتاجية عبر الشركات. هناك بعض الشركات كثيفة الإنتاج التي تكون في بعض الحالات شركات ابتكار عالمية، لكن لديك أيضاً قسم كبير من الشركات منخفضة الإنتاجية للغاية.

تكمن إحدى الأفكار في السياسات التي تعزز تبادل الأفكار بين تلك الشركات الموجودة في الطرف السفلي والطرف العلوي المنتشرة في قطاعات ومناطق مماثلة. قد يحرك ذلك إبرة أداء الإنتاجية في المملكة المتحدة.

تيريز رافائيل: حاول وزير المالية الجديد، كواسي كوارتنج، طمأنة الأسواق بأن الحكومة لا تتطلع إلى التراجع عن استقلال "بنك إنجلترا". لكن من المفترض أن تفي ترَس بتعهدها بإعادة النظر في اختصاص "بنك إنجلترا". هل هناك أي تغييرات تعتقدون أنها ستمثل تحسيناً في الوضع القائم؟ هل الآن هو وقت الإصلاح العشوائي؟

دان هانسون: يمكن للأشخاص العقلاء أن يختلفوا حول ما إذا كان "بنك إنجلترا" قد ارتكب خطأً في السياسة العام الماضي من خلال عدم إنهاء التيسير الكمي والبدء في عملية رفع أسعار الفائدة في وقت مبكر. بالنسبة للبعض، فإن التضخم بأرقام مزدوجة يحمل كل الأدلة اللازمة لإلقاء اللوم على أندرو بيلي وزملائه. بالنسبة للآخرين، كان عدم اليقين الذي نشأ عن نهاية برنامج الإجازة الوبائية كافياً لتبرير استجابة أبطأ في العام الماضي. الحقيقة هي أن تعويض ارتفاع التضخم المدفوع بالطاقة الذي رأيناه كان سيتطلب من البنك التخطيط لركود هائل.

لكن أياً كان الرأي الذي ستنحازين إليه، لا أعتقد أنه يستدعي تغيير اختصاص "بنك إنجلترا". إن التشدد في التعامل مع التضخم سيتطلب من الحكومة قبول معدلات بطالة أعلى عندما تضرب صدمات العرض - وهو أمر قد تجده غير مستساغ. في الوقت نفسه، فإن شيئاً أكثر جذرية مثل استهداف الناتج المحلي الإجمالي الاسمي من شأنه أن يؤدي إلى حالة من عدم يقين هائلة بشأن المسار المستقبلي للتضخم، مما يؤدي إلى زعزعة استقرار التوقعات في أسوأ وقت ممكن.

ارتفاع أسعار السلع في متاجر بريطانيا بأعلى وتيرة منذ 2005

تيريز رافائيل: حتى الآن، كان التركيز على تجاوز هذا الشتاء، كما لو أن الأمور ستعود إلى طبيعتها بعد ذلك. لكن بمجرد ارتفاع هذه الأسعار 10% أو حتى ضعف ذلك، فإنها لا تتراجع ببساطة. هل يجب أن نفكر أكثر في المستقبل؟

دان هانسون: باختصار، نعم. بناءً على أسعار الجملة الحالية للغاز والكهرباء، من غير المرجح أن ينخفض التضخم إلى أقل من 10% حتى الربع الأخير من العام المقبل، ويعود إلى 2% في الربع الثاني من عام 2024. من الناحية الواقعية، هذا يعني أن أي دعم يحتاج إلى أن يستمر حتى عام 2024 .

من خلال ما نعرفه عن السياسات التي تم طرحها، يبدو أن ترَس مدركة لذلك. بالطبع، كان أحد الدروس المستفادة من الوباء هو أن الدعم يجب أن يستمر لفترة أطول بكثير مما كان متوقعاً في الأصل. إذا كانت أسعار الجملة لا تزال مرتفعة بحلول عام 2024، فسيكون على الحكومة اتخاذ قرار صعب وسط انتخابات يقترب موعدها بسرعة.