رفع الفيدرالي الأميركي الفائدة يرسم صورة قاتمة لعملات جنوب شرق آسيا

09:01 صباحاً 22 سبتمبر 2022 حدثت فى 07:41 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يواجه المستثمرون مزيداً من القتامة بشأن آفاق جاذبية عملات جنوب شرق آسيا، إذ تشير الزيادات الشديدة في أسعار الفائدة الأميركية إلى مزيد من الخسائر في الأسواق المحلية.

تتجه العملات الآسيوية للتعرض لضغوط متجددة بعد رفع الاحتياطي الفيدرالي أسعار الفائدة بمقدار 75 نقطة أساس أخرى يوم الأربعاء، ما يوسّع تباعد السياسة النقدية بين آسشيا وأميركا. ويُرجّح أن تستمرّ عائدات السندات الآسيوية في الارتفاع، إذ سجّل مؤشر ديون آسيا الناشئة خسائر بنحو 2.2% للمستثمرين الذين يعتمدون على الدولار هذا الشهر.

في هذا الصدد، قال غالفين شيا، المحلل الاستراتيجي في "نات ويست ماركتس" (NatWest Markets) في سنغافورة، إنّ شراء الدولار وبيع العملات الآسيوية يبدو أمراً حكيماً في الوقت الحالي، ما دامت السياسة النقدية المتشددة لدى الاحتياطي الفيدرالي مستمرة في تجاوز توقعات السوق، وكل البدائل تبدو أسوأ.

البنوك المركزية في آسيا تواصل مقاومة الدولار الصاعد لوقف نزيف عملاتها

تُظهِر النقاط التالية تأثير رفع أسعار الفائدة الأميركية في عملات جنوب شرق آسيا.

1. اختلاف أسعار الفائدة:

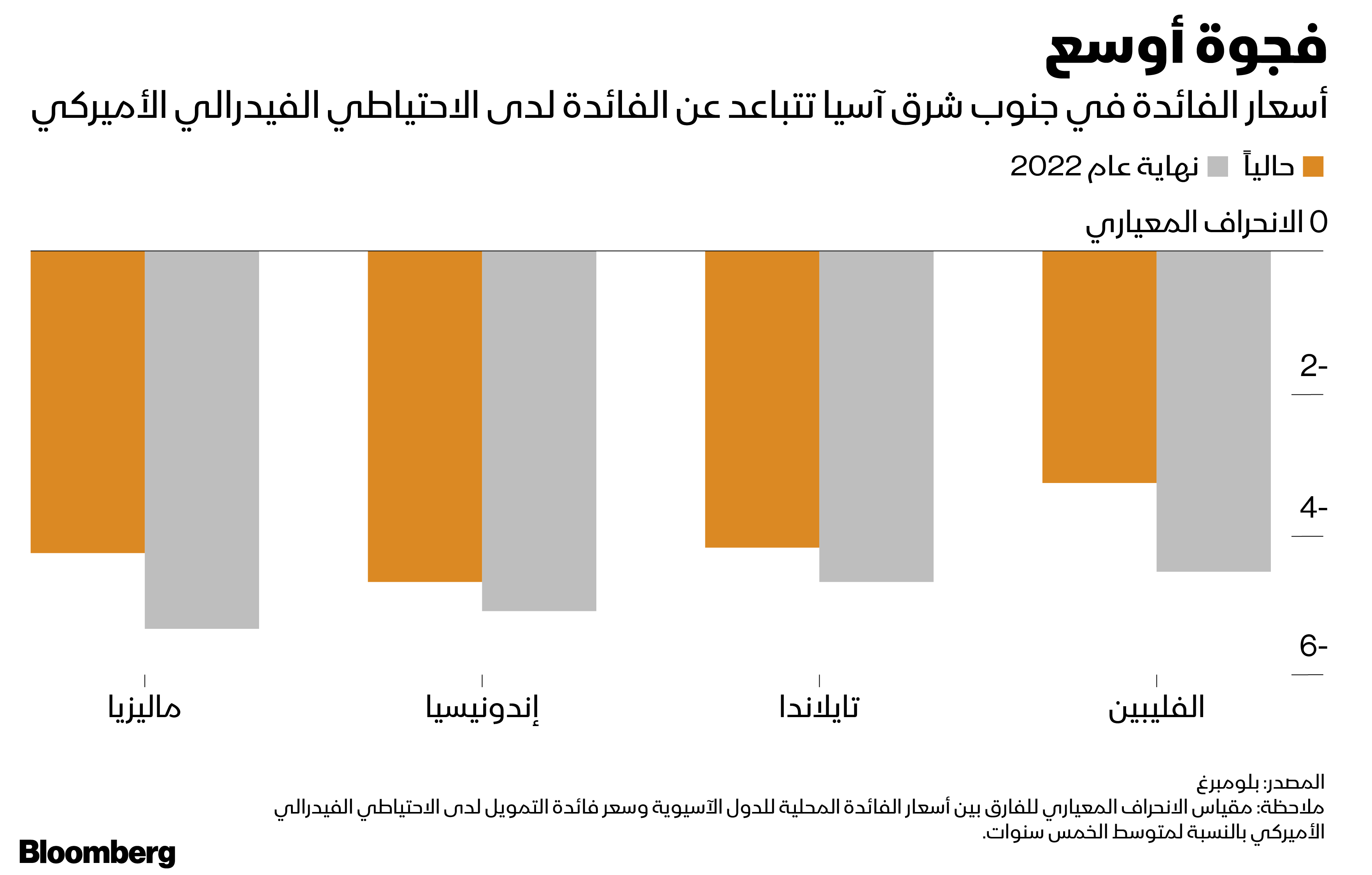

يُرجح أن تتّسع فجوة الأسعار بين الولايات المتحدة وجنوب شرق آسيا إلى أبعد من ذلك، إذ يتوقع الاقتصاديون الذين شملهم استطلاع "بلومبرغ" أن سعر الفائدة الماليزية لليلة واحدة سيرتفع إلى 2.75% بحلول نهاية العام، متخلفاً أكثر عن الفائدة الأميركية التي يتوقع أن ترتفع إلى 4%، وفقاً لخبراء اقتصاديين شملهم الاستطلاع اعتباراً من 16 سبتمبر. ويمكن مراجعة توقعات الاقتصاديين صعوداً بعد أن أظهر المخطط النقطي الصادر عن لجنة السوق المفتوحة للاحتياطي الفيدرالي أن اللجنة تتوقع الآن أن يرتفع سعر الفائدة في الولايات المتحدة إلى نحو 4.4% بحلول نهاية هذا العام.

سيكون الفرق بين السعرين 125 نقطة أساس، أي أكثر من خمسة انحرافات معيارية أقل من متوسط خمس سنوات. ومقياس مشابه لإندونيسيا وتايلندا والفلبين هو على الأقل أربعة انحرافات معيارية أقل من متوسط خمس سنوات.

رفع "الفيدرالي" للفائدة يهدد بتخارج الصناديق من الأسهم الآسيوية الناشئة

على الاحتياطي الفيدرالي الاستعداد لصناعة الركود

2. العملات الآسيوية وسندات الخزانة:

أصبحت العلاقة بين مؤشر "بلومبرغ جيه بي مورغان لآسيا والدولار" وعوائد السندات الأميركية لأجل 10 سنوات معكوسة بشكل متزايد، وهي تقترب الآن من أعلى مستوياتها السلبية منذ يونيو 2021، مما يشير إلى أن مزيداً من المكاسب في عوائد الولايات المتحدة ستدفع العملات الآسيوية إلى الانخفاض، على الأقل في الوقت الحالي.

وقد تراجعت العملات الآسيوية جميعاً مقابل الدولار في سبتمبر، إذ أظهر البيزو الفلبيني أكبر ضعف في آسيا الناشئة أمام ارتفاع عائدات الولايات المتحدة على أساس ارتباط لمدة 30 يوماً.

3. الأسعار والعملات:

ارتفع الارتباط بين عملات جنوب شرق آسيا والعائدات للسندات المحلية ذات أجل 10 سنوات، ما يشير إلى أن ضعف العملة في الآونة الأخيرة أدى إلى انخفاض الاهتمام بالسندات المحلية. وسحبت الصناديق العالمية 948 مليون دولار من السندات الإندونيسية في سبتمبر، متجاوزة بسهولة تدفق 579 مليون دولار في أغسطس، التي كانت المرة الأولى منذ ستة أشهر التي تدخل فيها صناديق أجنبية إلى السوق.

4. عوائد حقيقية:

أدى التضخم المرتفع إلى التآكل في العوائد الاسمية التي تقدمها سندات جنوب شرق آسيا. وتسارع التضخم في تايلندا في أغسطس إلى أعلى مستوى له في 14 عاماً عند 7.9%، وهو أعلى بكثير من العائد البالغ نحو 3% على سندات بات لأجل 10 سنوات.

وبالتالي فإن العائد على الدَّين التايلنداي أقل بنحو 500 نقطة أساس من معدل التضخم، ونحو ثلاثة انحرافات معيارية أقل من متوسط خمس سنوات. ويقف نفس المقياس لإندونيسيا وماليزيا عند سالب 2.4 و1.5 على التوالي.