هل ستصبح حملة باول على التضخم بشعة كالتي خاضها فولكر؟

حرب فولكر على التضخم هددت حياته ودفعت بمزارعين لمحاصرة مبنى مجلس الاحتياطي الفيدرالي

08:00 صباحاً 19 أكتوبر 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

بقلم: Christine Harper

عندما بدأ بول فولكر في أواخر 2017 إعداد مذكراته التي كنت أساعده في كتابتها، كان يشعر أنه بات منسياً، لأن الناس لم تعد تخشى التضخم أو تنشغل حيال أزمات أسعار الصرف، كما أن حملته الطويلة لتحسين السياسات أصبحت تبدو غير واقعية أكثر من أي وقت مضى. لذا استهلّ رئيس الاحتياطي الفيدرالي السابق، 90 عاماً، كتابه بدعابة نقد ذاتي تتناول ببغاء عجوزاً حكيماً يُسمّى "الرئيس"، وأصر أن يكون عنوان الكتاب "الببغاء العجوز الحكيم يتكلم".

كان طبيعياً أن يرفض فريق التسويق لدى الناشر العنوان، فاقترحت "التزاماً دائماً"، وهي عبارة وردت في عدد من محاضر الاحتياطي الفيدرالي القديمة لكن فولكر بدا سعيداً وهو يبسّط صياغتها، قائلاً: "مثابرة لا تفتر"، فكان ذاك عنوان الكتاب.

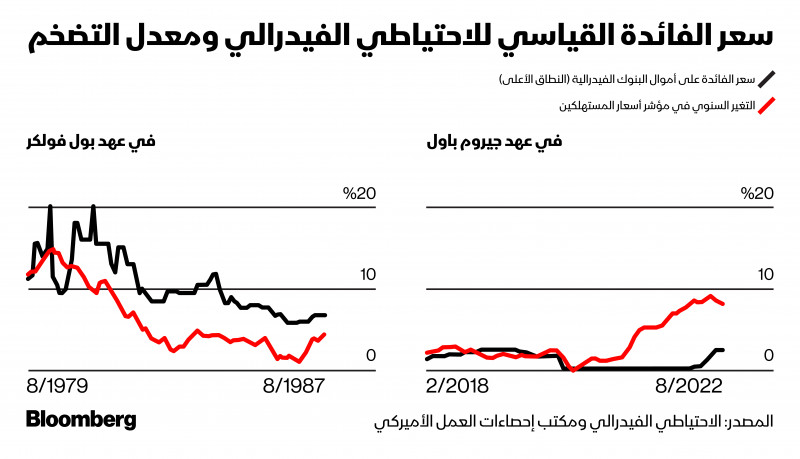

يريد الجميع معرفة ما إذا كان الاحتياطي الفيدرالي الأميركي سيسيطر على التضخم ومتى. يؤكد رئيس الاحتياطي، جيروم باول حرصه على إنجاز الأمر، وقال إن الاحتياطي الفيدرالي "سيثابر" على ذلك حتى يُنجز المهمة، وهو ما جعل بعض الناس يربطون بينه وبين نهج فولكر، أشهر مقاتلي التضخم في الولايات المتحدة. رغم الاحتفاء به لقهره التضخم، لكن قليل من يتذكر صعوبة المعركة ومعاناة الاقتصاد خلالها. للتعرف على التحدي الذي ينتظر باول، لابد من إلقاء الضوء على طريق فولكر الوعر نحو النصر.

تضخم راسخ

حين عيّن الرئيس جيمي كارتر فولكر رئيساً لمجلس الاحتياطي الفيدرالي في أغسطس 1979، كان الفيدرالي يواجه أزمة أيضاً، فقد شهد فولكر أسلافه آرثر بيرنز وبيل ميلر يفقدان موثوقيتهما نتيجة إخفاقهما بالتعامل بفاعلية مع ارتفاع الأسعار، ما سمح برسوخ العقلية التضخمية بين الناس.

رفعت اللجنة الفيدرالية للسوق المفتوحة، التي تحدد سياسة الاحتياطي الفيدرالي، سعر الخصم نصف نقطة مئوية إلى مستوى قياسي بلغ 10.5% بعد عشرة أيام من بدء ولاية فولكر، ثم رفعته ثانية بعد شهر. لكن التصويت على الزيادة الثانية جاء بدعم 4 أصوات مقابل 3، فاستنتجت الأسواق من انقسام اللجنة وقتها أن فولكر يفقد الدعم وأن الاحتياطي الفيدرالي سيتراجع قريباً عن توجه رفع أسعار الفائدة.

توجُّه باول نحو نهج فولكر قد يدفع الدولار إلى مستويات أعلى

نقلت وكالة أسوشيتد برس عن لورانس كودلو، الذي كان حينها خبيراً اقتصادياً لدى شركة "بير ستيرنس" (Bear Stearns) ثم عمل لاحقاً كمستشار اقتصادي للرئيس السابق دونالد ترمب، قوله إن انقسام التصويت "يشير ظاهرياً إلى أن تعديلات السياسة النقدية المستقبلية ستكون خجولة إلى حد ما".

النظرية النقدية

بدا أن الأسواق تتفق مع ذلك الطرح، فقد انخفض الدولار وارتفع سعر الذهب، وكلا الأمرين يظهر رهاناً على ارتفاع التضخم. سافر فولكر بلغراد في نهاية سبتمبر لحضور مؤتمر استمع فيه لخطاب بيرنز بعنوان "قلق البنوك المركزية" وقال فيه إن البنوك المركزية لا تستطيع تبني سياسات صارمة بما يكفي لكبح التضخم بسبب المعارضة الاجتماعية والسياسية. عاد فولكر إلى واشنطن عازماً أن يثبت خطأ رأي بيرنز.

استعان على ذلك بالمذهب النقدي، الذي تبناه الخبير الاقتصادي ميلتون فريدمان، ورأى أن البنوك المركزية يتعين عليها السيطرة على التضخم عبر ضبط عرض النقد في الاقتصاد بدل الاعتماد على رفع أسعار الفائدة كأداة سيطرة. كان فولكر يعتقد وقتما كان اقتصادياً شاباً في الاحتياطي الفيدرالي في نيويورك، وكذلك عديد من زملائه, أن ذلك نهج نظري ساذج ومضلل.

مهمة الاحتياطي الفيدرالي لتحجيم التضخم لم تنته بعد وستستغرق وقتاً

لكن يتضح من الرسائل التي كتبها لدى توليه رئاسة مجلس الاحتياطي الفيدرالي، ومنها رسالة إلى فريدمان، أن فولكر رأى احتمال أن تكون الأدوات النقدية مفيدة، لكن الجانب السلبي الرئيسي لها هو تقييدها لأيدي صانعي السياسة النقدية، الذي ينطوي على جانب إيجابي وهو طمأنة الأسواق بأن الاحتياطي الفيدرالي لن يتراجع.

ليلة السبت الاستثنائية

عقد فولكر مؤتمراً صحافياً عاجلاً بعد ظهر 6 أكتوبر 1979، سمّاه لاحقاً "ليلة السبت الاستثنائية"، تحدث فيه إلى الصحافيين وكشف عن استراتيجية الاحتياطي الفيدرالي الجديدة، وأنها ستركز على الحد من كمية النقد المطروح للتداول، بغض النظر عن تأثير ذلك على أسعار الفائدة. بعبارة أخرى، استهداف الاحتياطي الفيدرالي كبح التضخم عبر خفض عرض النقد المتاح لشراء السلع والخدمات (الكم) بدلاً من مجرد رفع العائد على الأموال (أسعار الفائدة).

جاء رد فعل السوق سريعاً، فتراجعت الأسهم وارتفعت أسعار الفائدة قصيرة الأجل وطويلة الأجل لمستويات قياسية، كما رفعت البنوك التجارية الحد الأدنى للفائدة على قروض الشركات بنقطة مئوية كاملة ليبلغ 14.5%.

نقل تقرير لصحيفة "نيويورك تايمز" نشرته على صفحتها الأولى في 10 أكتوبر عن رئيس أحد مكاتب تداول السندات في إحدى الشركات الكبرى لم تذكر اسمه: "لا أذكر يوم تداول آخر انهارت فيه كافة الأسواق بتلك القوة." كانت تلك مجرد البداية، فقد تجاوز بعدها متوسط الفائدة على الرهون العقارية لأجل 30 عاماً 18%.

غضب عارم

أثارت الفائدة المرتفعة غضب المزارعين، الذين يعتمدون على الاقتراض لتمويل مزارعهم، فحاصروا مقر مجلس الاحتياطي الفيدرالي في واشنطن بالجرارات، كما أرسل بناة المنازل إلى فولكر دعامات خشبية نُقشت عليها رسائل تسخط، كما شكك قادة الأعمال بنجاح ذلك النهج في كبح التضخم، الذي تجاوز 11% في 1979 ليبلغ 13% في 1980.

يتذكر فولكر اجتماعاً مع مجموعة من المديرين التنفيذيين حين أخبره أحدهم بأنه وافق لتوّه على زيادة أجور العمال 13% سنوياً على مدى 3 سنوات تالية.

بايدن يتعهد لرئيس "الفيدرالي" بحرية العمل لمواجهة التضخم التاريخي

حاول كارتر المساعدة لكن النتائج جاءت متباينة. أعلن في مارس 1980 سلسلة إجراءات لخفض الإنفاق وتحقيق توازن الميزانية فكان ذلك موضع ترحاب. لكن ما لم يعجب فولكر وزملاؤه في الاحتياطي الفيدرالي، لكنهم اضطروا للترحيب به علناً، كان قرار فرض "ضوابط ائتمانية" تضع قيوداً على حجم الأموال التي يمكن للبنوك إقراضها للأفراد، وقد أظهر بعض الأميركيون المتحمسون دعمهم للقرار فكسروا بطاقاتهم الائتمانية وأرسلوها بالبريد إلى البيت الأبيض. كتب فولكر لاحقاً في مذكراته أن القرار تسبب بانخفاض مفاجئ بعرض النقد وركوداً "مصطنعاً" فاضطر الاحتياطي الفيدرالي للتراجع مؤقتاً عن سياساته لتسهيل الحصول على المال والائتمان قبل أن يستأنف حربه ضد التضخم في خريف 1980.

فولكر في خطر

دخل الاقتصاد في ركود آخر في منتصف 1981 وكان الأسوأ منذ الكساد الكبير، حيث قفزت البطالة إلى 11% واشتدت حدة الانتقادات الموجهة إلى الاحتياطي الفيدرالي، فطلب من فولكر، الذي يبلغ طوله مترين، الموافقة على "مرافقة أمنية شخصية لحمايته"، أي حارس شخصي.

صندوق النقد: الأسوأ لم يأتِ بعد للاقتصاد العالمي

قُبض بعد عام من ذلك على رجل مسلح بعد دخوله مبنى مجلس الاحتياطي الفيدرالي وتهديده باحتجاز أعضاء مجلس الإدارة كرهائن، كما قاطع صراخ المتظاهرين خطابات فولكر في بعض الأحيان، وأطلقوا مرة جرذاناً بين الحضور، وهدّد بعض أعضاء الكونغرس بمساءلة فولكر.

أشار فولكر في مذكراته إلى مساعدة المنهج النقدي له وزملائه في الاحتياطي الفيدرالي على مقاومة الاستسلام للمنتقدين لأنهم "تعرضوا لانتقاد لاذع".

حيث كتب: "أظن أنه لو همست عرافة من دلفي في أذني بأن سياستنا سينتج عنها معدلات فائدة تبلغ 20% أو أكثر، لربما حزمت حقائبي وعدت إلى منزلي، لكن ذاك الخيار لم يكن موجوداً، فقد كانت لدينا رسالة لإيصالها للجمهور ولأنفسنا".

كوارث مالية

عاود التضخم التراجع لأدنى من 10% بحلول صيف 1982. توقف فولكر، الذي كان قلقاً بشأن مخاطر تخلف المكسيك ودول أخرى في أمريكا اللاتينية عن سداد ديون بنوك أميركية كانت قد أقرضت مليارات الدولارات لحكومات في المنطقة، عن تمكسه قصير الأجل بالمنهج النقدي. أمضى الاحتياطي الفيدرالي بضع سنين بعدها يكنس نتائج سلسلة كوارث نجمت عن تشدد سياسته النقدية، ومنها إعادة هيكلة ديون أميركية لاتينية، بعدما أثقلت الديون مؤسسات عديدة خلال فترة سهولة الاقتراض السابقة.

حقبة تضخم جديدة تترك لاغارد وباول يتلمسان الحصول على إجابات

يبدو أن الفيدرالي بقيادة باول يحاول اليوم عبر خطابه الصارم وسلسلة الزيادات الهائلة في أسعار الفائدة تأكيد استعداده لفعل كل ما هو ضروري لكبح التضخم. لكن أسطورة فولكر، البطل الأسطوري المحارب للتضخم، غالباً ما تتجاهل تكلفة تلك المعركة. بعد سنوات وأثناء حديثي معه فيما كنت أساعده في كتابة مذكراته، كان فولكر ما زال يتساءل عمّا لو كان بمقدوره أن يفعل أي شيء بشكل مختلف ليقلل الضرر على العمال والاقتصاد الأميركيين.

الاختبار الحقيقي

كتب فولكر في مذكراته: "هل أدركت وقتها لأي مدى قد ترتفع أسعار الفائدة قبل أن نتمكن من النجاح؟ لا. هل كان هناك مسار أفضل من وجهة نظري اليوم؟ لم أكن أعلم حينها ولا أعلم الآن."

يبقى الاختبار الحقيقي لباول وزملائه هو إن كان بإمكانهم الاستمرار مع بدء إطلاق الاقتصاد والنظام المالي لمؤشرات خطيرة على التعرض لإجهاد.

أسعار الفائدة الأميركية تتحول إلى أسلحة "دمار اقتصادي شامل"

أخبرني فولكر أن تأييده لترشيح باول رئيساً لمجلس الاحتياطي الفيدرالي كان لأنه أعجبه أنه ذو خلفية في قطاع المال ووزارة الخزانة، حيث يعتقد فولكر أن تلك التجربة تساعده على فهم أفضل للآثار العملية للسياسات النقدية. أظن أن فولكر سينصح باول "بالمثابرة على الهدف" لأن البديل هو فقدان الموثوقية، التي كافح فولكر بشدة لاستعادتها.