ماذا لو انتهى الأمر بأوروبا بفائض من الغاز؟

تدخل المنطقة فصل الشتاء بمعدلات تخزين هائلة بعدما تمكنت من سد جزء من الفجوة الناجمة عن تراجع التدفقات الروسية

05:35 مساءً 17 نوفمبر 2022 حدثت فى 09:06 صباحاً 23 فبراير 2024

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أدى توالي الأخبار السيئة بشكل متزايد، إلى بقاء أسواق الغاز في أوروبا ضيقة، وعلى حافة الهاوية. أولاً، أغلقت موسكو صنابيرها، ما ألحق ضرراً كبيراً بخطوط الأنابيب ذاتها. ومن الممكن أن يزداد الأمر سوءاً، في حال شهدت أوروبا شتاء أكثر برودة، أو في حال تفاقمت أزمة الإمدادات. لكن ربما يستحق الأمر أن نعود خطوة إلى الوراء، لنتخيل عالماً تصبح فيه أوروبا أكثر حظاً؟

ارتفاع الأسعار

في حال بقي الطقس معتدلاً، واستجاب المواطنون للدعوة إلى الحد من الاستهلاك المفرط لمصادر الطاقة، واستبعدت بعض أسوأ العواقب عن سوق الطاقة، فقد تستفيد أوروبا من التراجع الكبير في أسعار الغاز. وقد يعني ذلك تجنب الركود الاقتصادي، وتراجع معدلات التضخم في وقت أبكر مما كان متوقعاً. كما سيكون بمقدور البنك المركزي الأوروبي تخفيف حدة الزيادات المؤلمة في أسعار الفائدة.

دخلت أوروبا بيئة طاقة جديدة تماماً، وأكثر تحدياً. فعلى على مدار عام، تراجعت تدفقات الغاز من روسيا، حيث كانت تغطي ما يقرب من 40% من استهلاك المنطقة. ومع تراجع الإمدادات الروسية، ارتفعت الأسعار، وهي تحوم اليوم عند أكثر من 10 أضعاف متوسطها التاريخي.

تعتبر التوقعات الاقتصادية للمنطقة قاتمة، حيث يضغط ارتفاع تكاليف الطاقة على دخل المستهلكين، ويؤدي إلى تفاقم أزمة سلاسل التوريد الصناعية. وعلى الرغم من تدخل حكومات الدول لتوفير الدعم اللازم، إلاّ أن وطأة الصدمة كانت كبيرة، وقد تفاقمت بسبب تداعيات الأزمة، مؤثرة بذلك على أسواق الكهرباء.

انخفاض أسعار النفط مع هدوء المخاوف الجيوسياسية

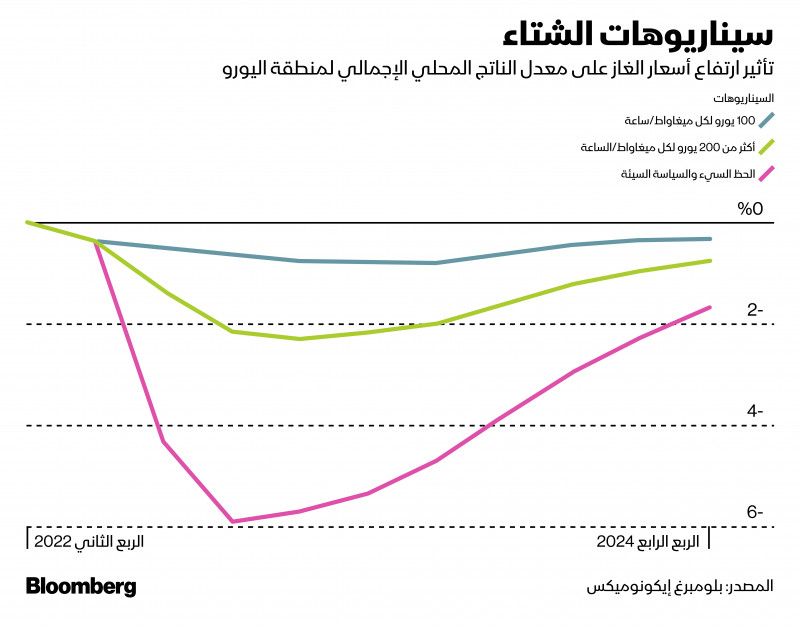

استناداً إلى نموذج صندوق النقد الدولي بشأن العرض والطلب على الغاز في أوروبا، في ظل الظروف الراهنة، من المتوقع أن تحوم الأسعار حول 200 يورو لكل ميغاواط/ساعة خلال الأرباع المقبلة، ما يؤثر بشكل كبير على الإنتاج الصناعي والطلب المحلي.

مع وصول الأسعار إلى هذا المستوى، يشير النموذج إلى أن منطقة اليورو ستنفق ما يقرب من 5% من ناتجها المحلي الإجمالي على مدى الأشهر الـ12 المقبلة، على واردات الغاز الطبيعي، بعد أن أنفقت 1.3% في عام 2021. هذا يعني أن توقعاتنا الأساسية تشير إلى دخول المنطقة في ركود اقتصادي في الربع الرابع، لتشهد انكماشاً بنحو 1% على مدى ربعين سنويين. وفي هذا الإطار، قد يؤدي الشتاء البارد والاستجابة المتقلبة لصانعي السياسات، إلى تراجع اجمالي الناتج المحلي بمعدل 5%.

بصيص أمل

صمدت شبكات الطاقة الأوروبية حتى الآن بشكل جيد ومدهش، في مواجهة مثل هذه التحديات.

تراكمت إمدادات الطاقة من دول أخرى، لا سيما إمدادات الغاز الطبيعي المسال، بسرعة، حيث تراجع الطلب على الطاقة بشكل ملحوظ، ما أدى إلى سد جزء من الفجوة الناجمة عن تراجع التدفقات الروسية. وفي الوقت ذاته، ساهم التنسيق على مستوى الاتحاد الأوروبي في تدفق الغاز إلى الدول الأكثر حاجة. ونتيجة لذلك، تدخل المنطقة فصل الشتاء بمعدلات تخزين هائلة.

تقدر "بلومبرغ أن إي أف" (BloombergNEF) في توقعاتها بشأن إمدادات الغاز خلال فصل الشتاء، أن الطلب على الغاز قد انخفض بالفعل بشكل كبير في كل أنحاء أوروبا ومن المتوقع أن ينخفض إلى 17% أقل من متوسط السنوات الخمس الماضية هذا الشتاء.

إذا كانت هذه التوقعات صحيحة، يشير النموذج إلى احتمال تراجع الأسعار إلى حوالي 175 يورو لكل ميغاواط/ساعة (172 دولاراً لكل ميغاواط/ساعة)، ما سيسهم في خفض فاتورة الغاز إلى حوالي 4% من إجمالي الناتج المحلي. قد لا يكون هذا كافياً لتجنب الانكماش، ولكنه يُبقي الانكماش أقل حدة، مع تراجع إجمالي الناتج المحلي بنحو 0.3% فقط خلال فصل الشتاء. وربما أيضاً، يمكن التوصل إلى نتيجة أفضل.

"المركزي الأوروبي" لا يستطيع تقديم سيولة لشركات الطاقة

ارتفعت الأسعار في النصف الثاني من العام الماضي، متجاوزة بذلك توقعات النماذج. من المحتمل أن يكون القلق من حدوث أزمة حادة، إلى جانب الاضطرابات التي تشهدها السوق مع تورط بعض المتداولين بعمليات تغطية الهامش، قد أبقى الأسعار أعلى مما يمكن تبريره بالأساسيات.

إن الجهود التي يبذلها قادة الاتحاد الأوروبي لتحسين سيولة سوق الطاقة، وكذلك انحسار حالة عدم اليقين بشأن توقعات الطاقة مع بدء فصل الشتاء، قد تعني أن مخاطر حدوث أزمة حادة قد حُددت. يشير نموذجنا إلى أن ذلك قد يتماشى مع تراجع أسعار الغاز إلى حوالي 100 يورو لكل ميغاواط/ساعة. لا تزال مكلفة، إلا أنها شهدت تحولاً هائلاً مقارنة بالتوقعات الحالية.

قد يساهم مثل هذا التراجع الكبير في الأسعار، في خفض تكاليف الطاقة على الأسر والشركات في منطقة اليورو - حيث يُقدر انخفاضها إلى حوالي 2.3% من إجمالي الناتج المحلي. كما سيسمح تخفيف العبء على الإنتاج الصناعي والطلب الكلي، تجنب الركود، كما يمكن أن ينمو الاقتصاد بنسبة 1.1% بشكل عام في عام 2023، أي بارتفاع من 0.1% في توقعاتنا الحالية.

تفاعل البنك المركزي الأوروبي

من المتوقع أيضاً أن يؤدي تراجع الأسعار، إلى انخفاض معدلات التضخم بوتيرة أسرع مما يتوقعه البنك المركزي الأوروبي. وهذا من شأنه أن يزيل بعض الضغط عن كريستين لاغارد، رئيسة البنك المركزي الأوروبي وزملائها حول رفع أسعار الفائدة.

نتوقع حالياً أن يرفع البنك المركزي الأوروبي سعر الفائدة على الودائع بسرعة إلى 2.25% بحلول انعقاد اجتماعه في فبراير. وهذا من شأنه أن يأخذ بالسياسة إلى منطقة انكماشية لبضعة أرباع سنوية، قبل أن يخفّض البنك المركزي سعر الفائدة إلى 1.75% بحلول ديسمبر 2023. وفي حال تحسن توقعات الطاقة، ستنخفض الحاجة إلى فرض معدلات تقييدية. كما ستستفيد أوروبا من نعمة مزدوجة، تتمثل في انخفاض أسعار الطاقة وأسعار الفائدة عن التوقعات الحالية.

يشكل اجتياز فصل الشتاء المقبل تحدياً كبيراً لشبكة الطاقة والاقتصاد في أوروبا. كما سيشكل الاستعداد للمرحلة التالية، مع تقلّص إمدادات الغاز الروسية أو احتمال توقفها كلياً لعام بأكمله، عقبة أخرى أمام أوروبا. ومن المرجح أن تواصل الأسعار ارتفاعها أكثر من المعتاد حتى عام 2023، مع اندفاع البلدان لتجديد مخزوناتها من مصادر الطاقة وسط الإمدادات المحدودة، ومن المتوقع أيضاً استمرار تأثير فواتير الطاقة المرتفعة على النشاط الاقتصادي في المنطقة.

مع ذلك، يستمر العرض والطلب في التكيف مع الأزمة –التوسع المخطط له في سعة الغاز الطبيعي المسال، لا سيما في ألمانيا، هو أكبر مثال على ذلك. وبالنظر إلى شتاء 2023-2024، نعتقد أنه من الممكن تجنب الأزمات الحادة. مع مرور الوقت، سينخفض ارتفاع تكاليف الطاقة تدريجياً.