الأسواق الناشئة الأكثر تعرضاً لمخاطر التخلف عن سداد الديون

من المرجح أن تظل معظم البلدان النامية الكبيرة محصنة ضد الضغوط الاقتصادية

05:30 صباحاً 20 نوفمبر 2022 حدثت فى 07:13 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تتعرض الأسواق الناشئة لضغوط ناجمة عن ارتفاع الديون وتباطؤ النمو وارتفاع العوائد. انضمت سريلانكا بالفعل إلى صفوف لبنان وزامبيا، في ظل تخلف تاريخي عن السداد، لكن الذعر قد يكون مبالغاً فيه. يوضح نموذجنا أن المخاطر تتركز في الاقتصادات الصغيرة، ومن المرجح أن تظل معظم البلدان النامية الكبيرة محصنة، حتى لو اشتدت الضغوط على الأسواق الناشئة الجديدة.

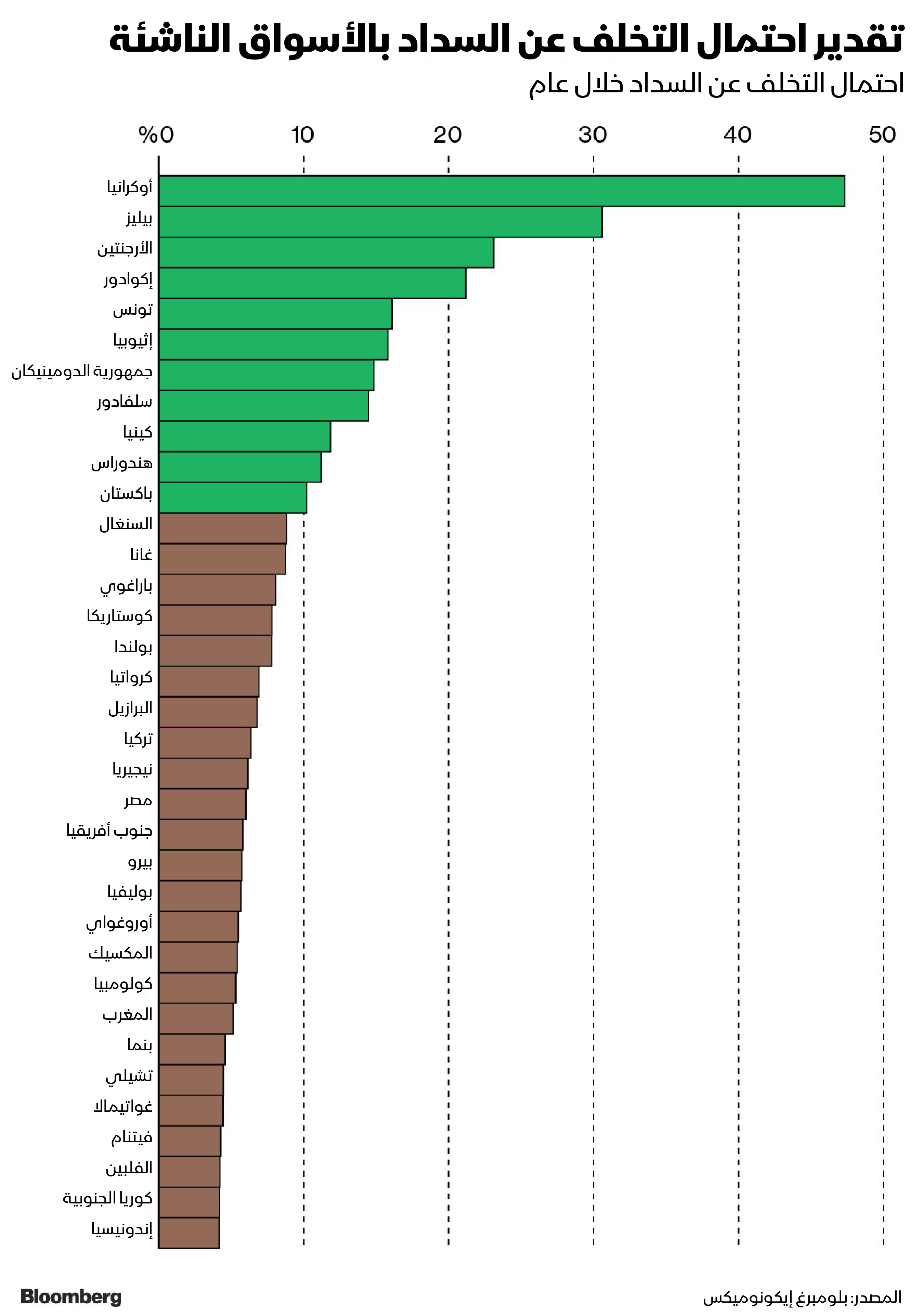

لقد أنشأنا نموذجاً لتقدير مخاطر التخلف عن السداد في 41 دولة ناشئة على مدار الـ12 شهراً القادمة. كان هناك 11 دولة لديها احتمال التخلف عن سداد القروض بنسبة أعلى من 10% بما في ذلك الأرجنتين والإكوادور وإثيوبيا.

تشكّل الدول الأكثر انكشافاً نسبة صغيرة (3%) من الاقتصاد العالمي. دول كثيرة مثل باكستان وغانا، إما تسعى للحصول على دعم من صندوق النقد الدولي، أو حصلت عليه بالفعل. وقد يساعد الحصول على الدعم من صندوق النقد الدولي في احتواء مخاطر انتقال عدوى التخلف عن السداد.

الاقتصادات الأكبر مثل البرازيل والهند وإندونيسيا والمكسيك محصنة حتى لو اشتد الضغط على الدول الضعيفة. قد لا تكون تركيا محظوظة للغاية. هناك فارق كبير عن فترة الثمانينيات من القرن الماضي عندما تعرضت الأسواق الناشئة الكبيرة للمتاعب.

تتضافر خمسة مكوّنات لزيادة مخاطر الديون بالأسواق الناشئة، وهي:

أولاً، ارتفع رصيد الاقتراض في الاقتصادات النامية مما يزيد قليلاً عن نصف الناتج المحلي الإجمالي السنوي في عام 2019، إلى ما يقرب من الثلثين هذا العام. أدى الوباء إلى زيادة الإنفاق العام وتراجع الضرائب في تلك الفترة.

ثانياً، أسعار الفائدة عالمياً آخذة في الارتفاع بسرعة غير مسبوقة منذ أربعة عقود. ومن شأن التشديد النقدي أن يجعل خدمة الديون المقومة بالعملة الأجنبية أكثر عبئاً.

ثالثاً، يؤدي ضعف أسعار الصرف في الأسواق الناشئة إلى زيادة تكلفة الدين الخارجي. وانخفضت قيمة معظم العملات بأرقام مضاعفة (أكثر من 10%) مقابل الدولار منذ نهاية عام 2020. ستشعر الحكومات التي تتلقى إيرادات بالعملة المحلية وخدمة الديون بالعملة الأجنبية بالضغوط.

رابعاً، كانت البنوك المركزية في الدول النامية ترفع أسعار الفائدة بقوة أكبر من الولايات المتحدة. وقد تعمل الخطوة على كبح التضخم ومنع المزيد من الضعف للعملة، لكنها تزيد من عبء الدين العام.

أخيراً وليس آخراً، تثير حالات التخلف عن السداد في بيلاروسيا وروسيا وسريلانكا التساؤل حول الدولة التي سيكون عليها الدور.

الأسواق الناشئة مُقبلة على سلسلة تاريخية من التعثر في سداد ديونها

الدول التي يجب مراقبتها

عرضنا هذا السؤال على نماذجنا. فهي تجمع بين المكونات المذكورة أعلاه (الديون وأسعار الفائدة وأسعار الصرف) مع إشارات أخرى (ظروف السوق المالية، على سبيل المثال) لإنتاج تقدير لاحتمال التخلف عن سداد الديون السيادية خلال الأشهر الـ12 المقبلة لـ41 دولة.

النتائج؟ باستثناء تلك التي تخلفت عن السداد بالفعل، هناك 11 دولة أخرى لديها احتمال عدم السداد بنسبة 10% أو أعلى في العام المقبل. تشمل القائمة الأرجنتين والإكوادور وإثيوبيا وكينيا وباكستان وتونس. فهي تجمع بين العوامل الأساسية الضعيفة - معظمها لديه ديون تزيد عن 60% من الناتج المحلي الإجمالي - مع نقص الدعم من الأسواق المالية، حيث تتجاوز معظم العوائد على الديون الدولارية 20%.

من جهة أخرى، من غير المرجح أن تتخلف إندونيسيا والفلبين وفيتنام عن السداد، حيث إن رصيد ديونها أكثر تواضعاً، ويقل معظمه عن 45% من الناتج المحلي الإجمالي. وتسجل تلك الدول معدل نمو سريع نسبياً أكثر من 5% سنوياً. وتكافئ الأسواق المالية تلك الدول بأسعار فائدة منخفضة نسبياً.

هجرة الأسواق الناشئة تتواصل للشهر الخامس.. 9.8 مليار دولار تغادر في يوليو

من المؤكد أن تحليلنا لا يجمع جميع الدوافع نحو التخلف عن السداد. أحد العوامل المفقودة تتمثل في أمور السياسة، التي يمكن أن تضغط على البلدان لإعطاء الأولوية لاستيراد المواد الأساسية مثل الغذاء والدواء على خدمة الديون. ويمكن للعوامل التنظيمية أيضاً أن تجبر البلدان القابلة للاستمرار من الناحية المالية على عدم السداد، كما كان الحال مع روسيا. لا تزال نماذجنا محاولة مفيدة لتحويل البيانات الاقتصادية والمالية إلى احتمالات التخلف عن السداد.

تتوافق نتائجنا بشكل عام مع البيانات الواردة من الأسواق المالية، ولكن هناك اختلافات ملحوظة. هناك دول أمريكا الجنوبية، مثل أوروغواي وبيرو، معرضة تاريخياً للأزمات السيادية التي تحدث في الدول المجاورة لها مثل الأرجنتين والإكوادور. وتؤدي هذه الروابط الاقتصادية إلى ارتفاع احتمالات التخلف عن السداد أكبر مما قد تفترض الأسواق المالية.

الاختلاف الآخر في مصر، حيث نرى أن هناك مخاطر نسبية أقل من تفعل الأسواق. ويتفق تحليلنا على المستوى القطري مع هذا التقييم، إذ من المرجح أن تعالج مصر مشاكلها من خلال إضعاف العملة أكثر من عدم سداد الديون.

"صندوق النقد" والبنك الدولي يحذّران من تزايد مخاطر الركود العالمي

ليست فترة الثمانينات

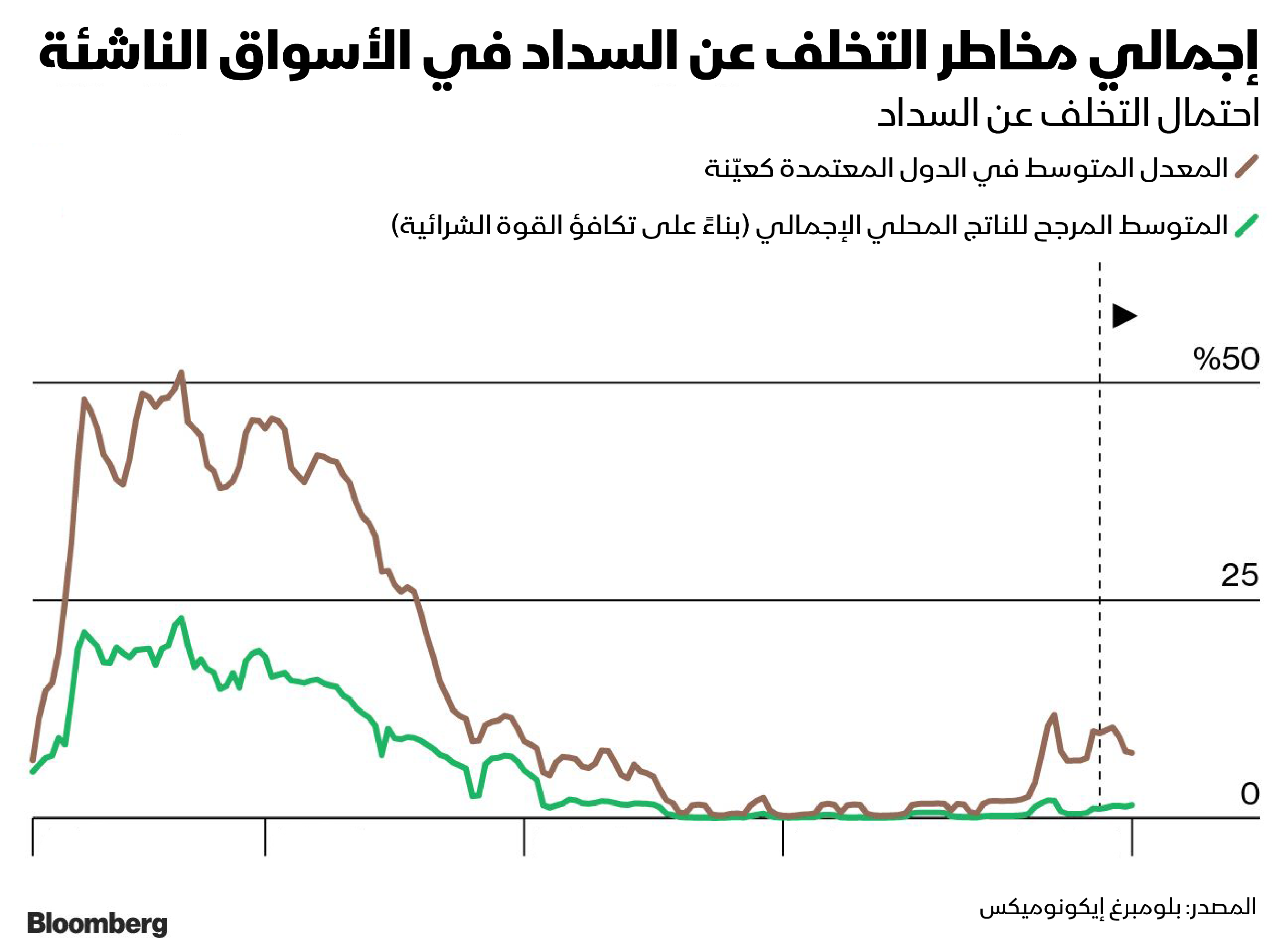

تُظهر نماذجنا أن الديون المتزايدة والعوائد المرتفعة وتباطؤ النمو تزيد من مخاطر التخلف عن السداد في الأسواق الناشئة. مصدر العزاء أن أزمة الديون على غرار ما حدث إبان فترة الثمانينيات من القرن الماضي لا تزال مستبعدة.

قِلة من البلدان معرضة لخطر التخلف عن السداد اليوم مقارنة بأربعة عقود مضت، حيث تقترب درجة الاحتمال الإجمالي لدينا، والتي تزن جميع البلدان بالتساوي، حالياً من 10%، أي أقل بخمس مرات تقريباً من ذروتها في منتصف الثمانينيات.

تتركز المخاطر أيضاً في الاقتصادات الناشئة الأصغر. ويُظهر مؤشر مُرجح بالناتج المحلي الإجمالي فجوة أكبر بين مخاطر التخلف عن السداد اليوم مقابل أوائل الثمانينيات. تعتبر الاقتصادات الناشئة الأكبر حجماً مثل البرازيل والمكسيك وبولندا– التي تخلفت عن السداد في فترة الثمانينيات - أكثر قوة هذه المرة.

لماذا؟ هناك عنصر من عناصر السياسة الجيدة هنا، حيث تُصدر هذه البلدان المزيد من الديون بالعملة المحلية، وهو أمر أسهل في الخدمة، وقد جمعت مدخرات أكثر من ذي قبل. هناك أيضاً عنصر حسن الحظ، حيث وفر ارتفاع أسعار السلع شبكة واقية لبعض كبار المصدرين.

الخطر يطال الجميع

نحن نبني سيناريو ترتفع فيه تكاليف الاقتراض في ثمانية بلدان مثقلة بالديون بقدر ما كانت عليه في الأشهر التسعة الأولى من عام 2022، مع امتداد ذلك إلى جميع الاقتصادات الأخرى باستخدام الارتباطات التاريخية. سيرتفع احتمال التعثر الكلي المرجح لإجمالي الناتج المحلي إلى 5% في عام 2023 من 1.5%.

سترتفع مخاطر التخلف عن السداد في الأسواق الناشئة الأكبر مثل الأرجنتين وتركيا إلى ما يزيد عن 40%. لكن اقتصادات أخرى مثل البرازيل وبولندا ستظل قوية.

نختبر أيضاً سيناريو ترتفع فيه أسعار الفائدة الأميركية إلى 5% بحلول الربع الثاني من عام 2023، تماشياً مع توقعات فريقنا في الولايات المتحدة. التأثير هنا صغير نوعاً ما مقارنة بخط الأساس، حيث ترتفع أسعار الفائدة إلى 3%. يبدو هذا منطقياً، حيث إن الانتقال من الفائدة الصفرية إلى 3% بموجب الحالة الأساسية أمر مؤلم، بينما الانتقال الإضافي من 3% إلى 5% سيضيف فقط ضرراً متراكماً.

الصين تتنازل عن قروض لأفريقيا وتوجه 10 مليارات دولار لدول بالقارة

يمكن أن تؤدي حالات التخلف عن السداد إلى تفاقم الوضع السيئ، كما تظهر التجربة الأخيرة في لبنان وسريلانكا. في كلا البلدين، كانت فترات الركود عميقة، والتضخم مرتفع للغاية والوضع السياسي غير مستقر. كان يوجد جانب إيجابي، إذ كانت التدخلات الأخيرة من جانب صندوق النقد الدولي، على سبيل المثال في الإكوادور عام 2020، فعالة في تقليل الوقت الذي يظل فيه بلد ما في حالة تخلف عن السداد من خلال ضمان حلول سريعة.

نماذج القياس

يتمّ تقدير احتمال التخلف عن السداد عن طريق حساب متوسط التوقعات لنموذجين.

يقدّر نموذجنا الاقتصادي احتمال التخلف عن السداد من ثلاثة متغيرات عالمية (الإنتاج الصناعي العالمي وسعر الفائدة في الولايات المتحدة لسنة واحدة، وفرق العائد على سندات الشركات الأميركية كبديل لمعنويات الاستثمار) وأربعة مقاييس محلية (نمو الناتج المحلي الإجمالي والدين الخارجي والدين العام وسعر الصرف الفعلي).

البيانات التاريخية على أساس فصلي لـ57 دولة - دول متقدمة وناشئة - تمتد من عام 1980 إلى الربع الثاني من عام 2022. تم إنشاء النموذج بواسطة آنا جالفاو ومايكل مكراكين ومايكل أويانغ (2022).

يقدر نموذجنا المالي احتمال التخلف عن السداد باستخدام عوائد الديون بالدولار، وحصة مدفوعات الفائدة من الناتج المحلي الإجمالي.

قوة العملة الأميركية تُفقد الدول النامية 379 مليار دولار من احتياطياتها

نقدر النموذج لـ41 دولة نامية باستخدام بيانات من عام 2011 إلى الربع الثاني من عام 2022.

يسمح لنا حساب متوسط نموذجين باستخراج المزيد من المعلومات من البيانات المتاحة. تكون البدائل- باستخدام إما تاريخ أقصر يجمع بين بيانات الأسواق الاقتصادية والمالية في نموذج واحد، أو تجاهل بيانات السوق المالية تماماً- الأقل كفاءة. تتميز نماذجنا بالديناميكية، وتقوم تلقائياً بإنشاء تنبؤات لكل متغير أساسي بالإضافة إلى احتمال التخلف عن السداد لكل دولة.

يصنف تحليل العدوى الخاص بنا البلدان على أنها مثقلة بالديون إذا تجاوزت تكاليف الاقتراض بالدولار أسعار الفائدة في الولايات المتحدة بما لا يقل عن 10 نقاط مئوية. وتندرج ثماني دول غير متخلفة عن السداد في هذه الفئة وهي الأرجنتين والإكوادور والسلفادور وإثيوبيا وغانا وباكستان وتونس وأوكرانيا، لذا لم يكن من الصادم أن تكون عوائد اقتراض تلك البلدان جعلتها متخلفة بالفعل عن السداد.