سندات آسيا الناشئة مرشحة للتخلف عن نظيراتها في 2023

جاذبية الديون السيادية الآسيوية الناشئة تتراجع إثر ضآلة العائد الحقيقي وعدم توفر عوامل إضافية لدعم الصعود

02:40 مساءً 08 ديسمبر 2022 حدثت فى 07:41 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تعافت سندات آسيا الناشئة من خسائرها في عصر كوفيد في الأشهر الماضية، لكن من المرجح أن تتخلّف عن نظيراتها في العالم النامي العام المقبل.

تبدو الديون السيادية في آسيا أقل جاذبية من نظيراتها الناشئة وفقاً لعدد من المقاييس التي تقارن الوضع الحالي بمتوسط السنوات الخمس، والتي تتضمن الفوارق الضيقة نسبياً مع سندات الخزانة الأميركية، والعائدات الحقيقية الأقل، والمجال الأضيق أمام البنوك المركزية لخفض أسعار الفائدة، والعائد الأقل من تجارة الفائدة.

ناهز العائد على مؤشر الديون الإقليمية 3% في الربع الجاري، بناءً على مؤشرات "بلومبرغ"، وسط تفاؤل بأنَّ أسعار الفائدة تقترب من ذروتها مع اتجاه الصين نحو إعادة فتح الاقتصاد، ومع ذلك؛ هناك مخاوف من أن يكون الجزء الأفضل من الارتفاع قد انتهى.

غياب عوامل داعمة إضافية

قال فيليب ماكنيكولاس، استراتيجي الديون السيادية الآسيوية في "روبيكو غروب" (Robeco Group) في سنغافورة: "بالنظر إلى الصعود القوي في سندات آسيا الأسابيع الماضية، يصعب على السوق توقُّع عوامل داعمة إضافية".

سندات أسواق آسيا الناشئة تستعد للانتعاش بعد عامين من الاضطراب

فيما يلي أربعة أسباب تحدد التحديات التي تواجه سندات آسيا الناشئة:

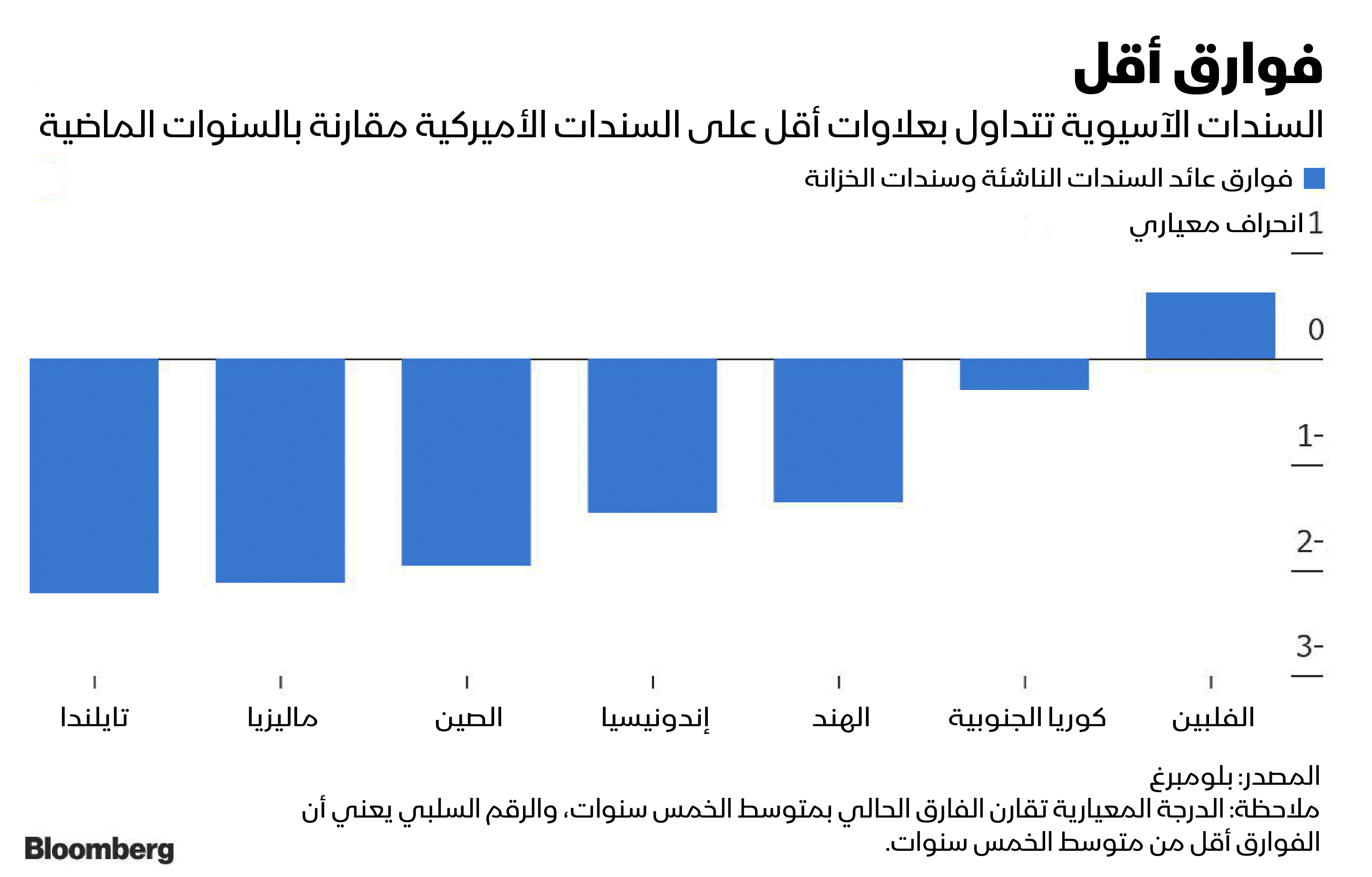

تقف فروق السندات الآسيوية الناشئة مع سندات الخزانة الأميركية كلها تقريباً عند مستوى دون متوسطاتها لخمس سنوات، فعلى سبيل المثال؛ تقدّم الديون السيادية الماليزية لأجل 10 سنوات علاوة تناهز 60 نقطة أساس فقط على السندات الأميركية ذات الأجل المماثل، وهو ما يمثل انحرافاً معيارياً قدره 2.2 دون متوسط السنوات الخمس.

يقلل الفارق الضيق نسبياً من جاذبية السندات الماليزية للمستثمرين وفق مبالغ محددة، ويحد من أي مكاسب محتملة، وقال بنك "غولدمان ساكس" في مذكرة بحثية الأسبوع الماضي إنَّ هذا التقييم الضعيف يعني أنَّ ديون البلاد من المرجح أن تكافح لتتفوق على الأسواق الرئيسية.

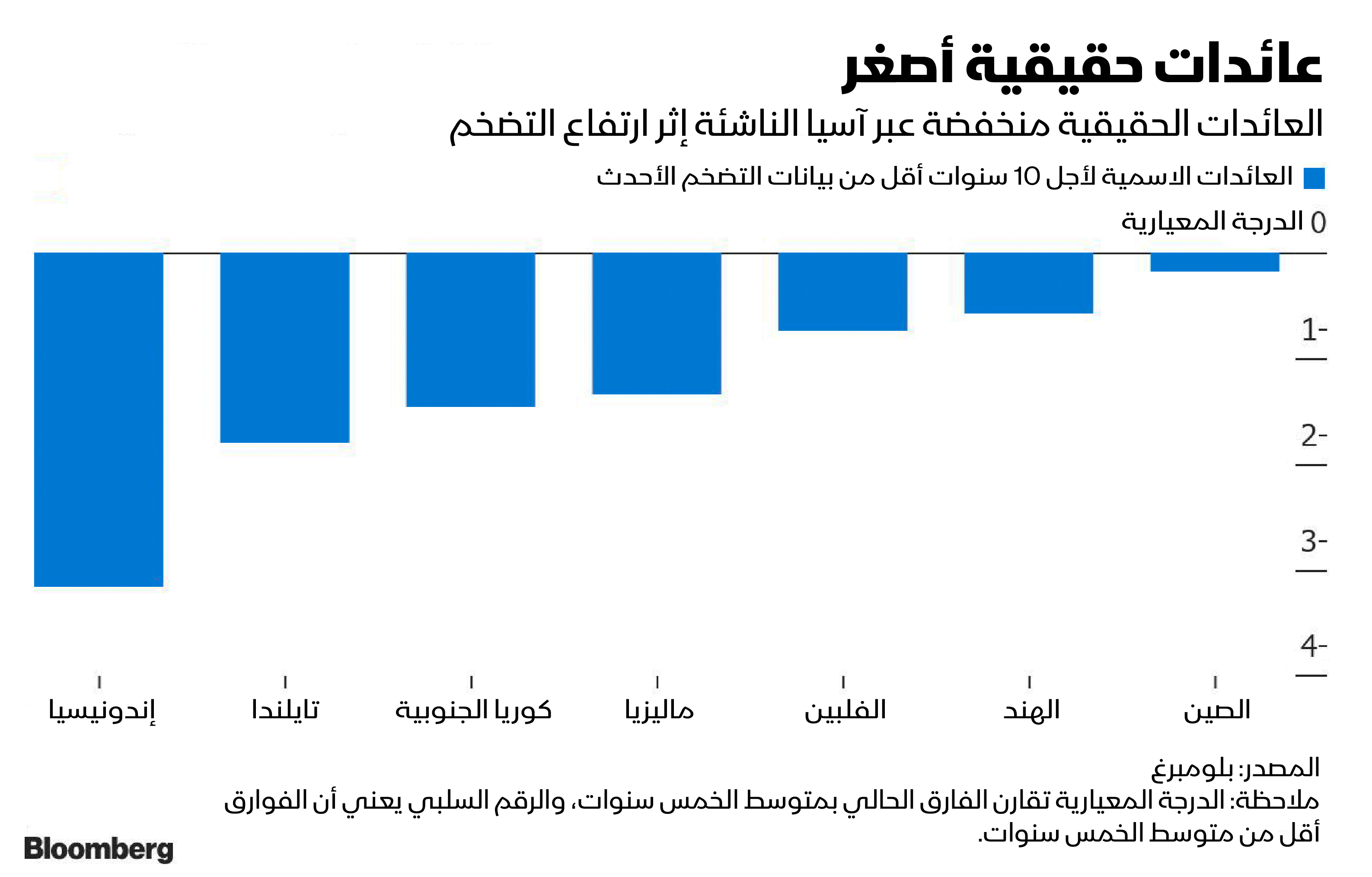

كما تقدّم سندات آسيا الناشئة عوائد حقيقية أقل من متوسط السنوات الخمس، ويرجع ذلك جزئياً إلى ارتفاع التضخم، ويبلغ العائد المعدل بحسب التضخم على سندات إندونيسيا لأجل عشر سنوات 150 نقطة أساس فقط بعد أن قفز مؤشر أسعار المستهلكين فوق 5% في كل من الأشهر الثلاثة الماضية، وهذا العائد الحقيقي هو دون متوسط السنوات الخمس بأكثر من 3 انحرافات معيارية.

عوائد سندات الخزانة تثير توتر المستثمرين في سوق الأسهم

ضغوط تضخمية محتملة

ستكون إعادة فتح الصين بعد عمليات الإغلاق المرتبطة بكوفيد إيجابية للنمو الاقتصادي الإقليمي، ولكن يُحتمل أن تكون سلبية لتوقُّعات التضخم. كتب محللو "سيتي غروب"، بما في ذلك جوانا تشوا في مذكرة بحثية الأسبوع الماضي، أنَّ العودة المحتملة للمسافرين الصينيين في النصف الثاني من عام 2023 قد تحفز ضغوطاً تضخمية في تايلندا وفيتنام وسنغافورة.

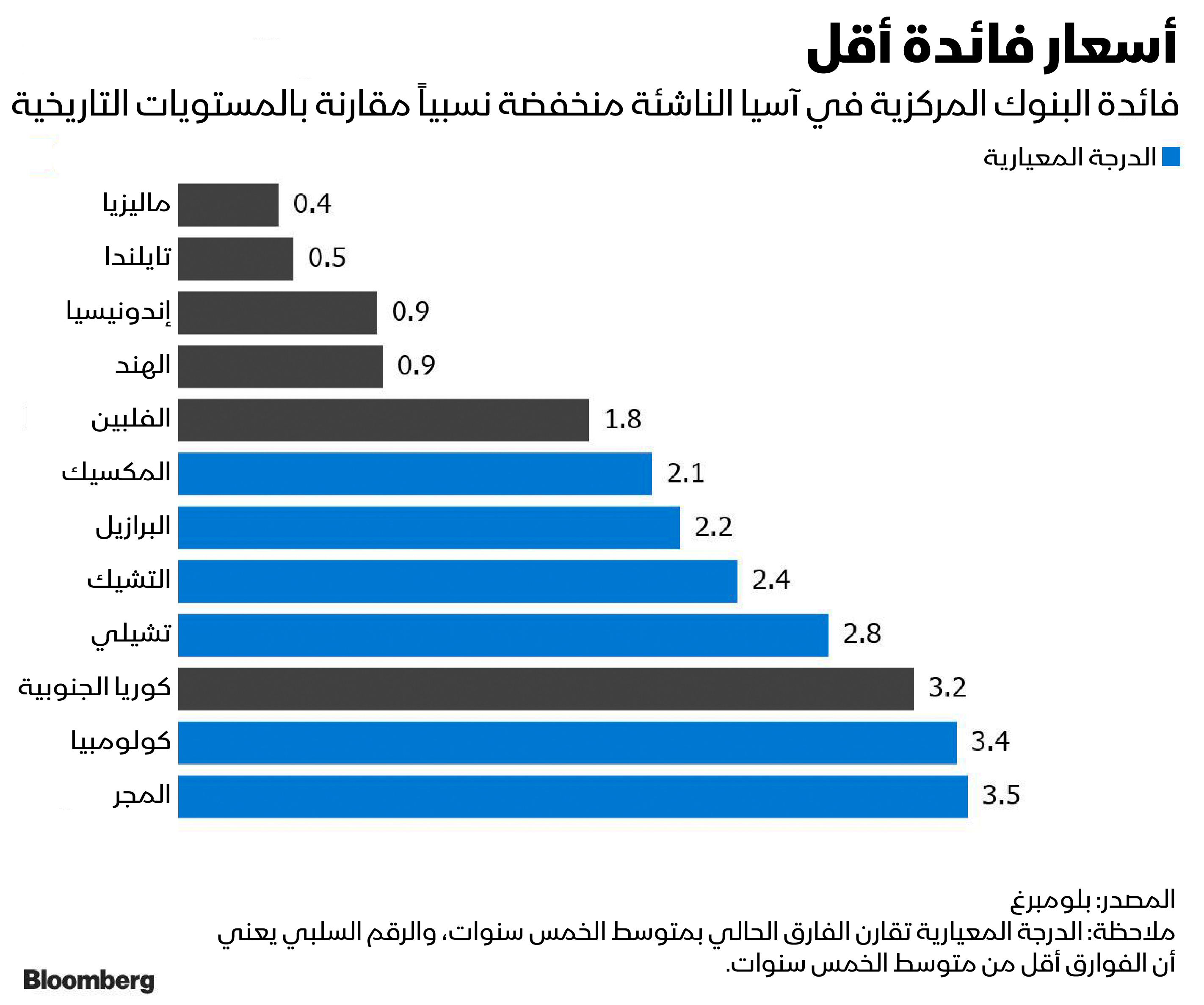

رفع صنّاع السياسة النقدية في العديد من الدول الآسيوية الناشئة أسعار الفائدة خلال الأشهر الماضية لمكافحة التضخم، ومع ذلك؛ ما تزال الفائدة الرسمية في أغلب المنطقة منخفضة نسبياً على أساس تاريخي مقارنة بنظيرتها في الدول النامية على مستوى العالم.

هل ترتكب الأسواق الناشئة خطأً بالسياسية النقدية مع تضارب الأولويات؟

مجال أقل لخفض الفائدة

زاد صانعو السياسات النقدية في البرازيل والمكسيك وكولومبيا وتشيلي معدلات الفائدة مجتمعين بنحو 3800 نقطة أساس منذ العام الماضي، بينما ارتفعت الفائدة في ماليزيا وإندونيسيا وتايلندا والفلبين بمقدار 650 نقطة أساس فقط، وهذا يعني أنَّ البنوك المركزية الآسيوية لديها مجال أضيق لخفض أسعار الفائدة- وهي تحركات صديقة للسندات- العام المقبل، إذا تطلب الركود العالمي ذلك.

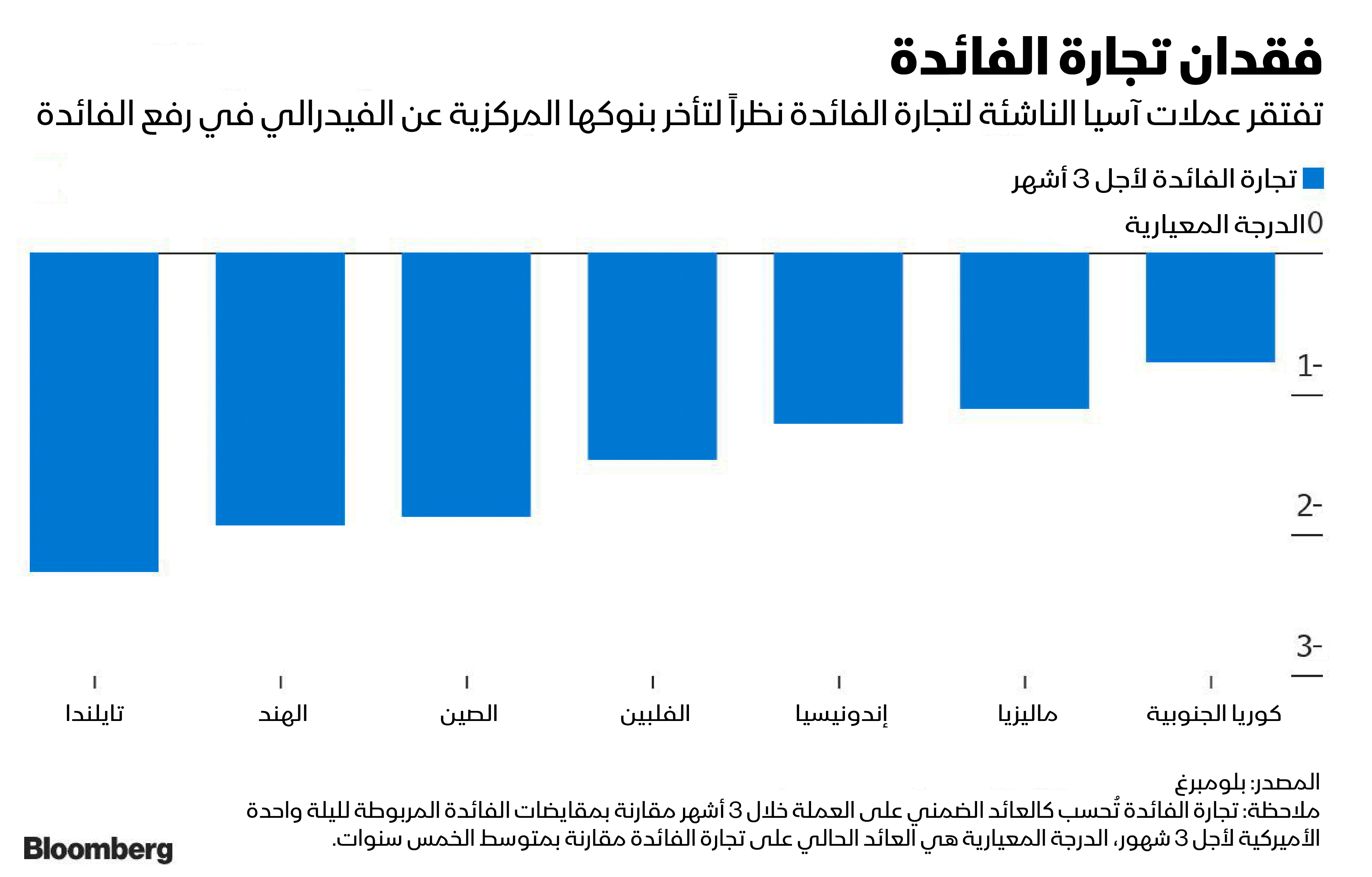

أخيراً، تقدّم العملات الآسيوية الناشئة عائداً أقل جاذبية من تجارة الفائدة مقارنة بنظيراتها في الدول النامية الأخرى، إذ إنَّ الفائدة الرسمية أقل في المنطقة من حيث القيمة المطلقة وعلى أساس تاريخي.

في تايلندا، على سبيل المثال، تبلغ الفائدة الضمنية لثلاثة أشهر على البات حوالي سالب 0.6%، ما يجعلها دون متوسط السنوات الخمس بحوالي انحرافين معياريين بعد التعديل حسب تكاليف التمويل الأميركية.