3 رسوم بيانية تلخّص حركة الأسواق في 2022

رفع "الاحتياطي الفيدرالي" أسعار الفائدة ألحق ضربات قوية بجميع أسهم النمو والأصول طويلة الأجل

02:11 مساءً 28 ديسمبر 2022 حدثت فى 07:38 مساءً 28 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

شهدت الأسواق تحوّلات كبيرة من حيث التوجهات هذا العام والتي سيكون لها تداعيات بعد عام 2022، الذي أوشك على الرحيل. يشير ذلك إلى شيء ما، بالنظر إلى أن عامي 2020 و2021 هيمنت عليهما جائحة عالمية. لكن الكثير من الأمور قد تغير هذا العام، وتأثير ذلك سوف يستمر إلى ما بعد 31 ديسمبر.

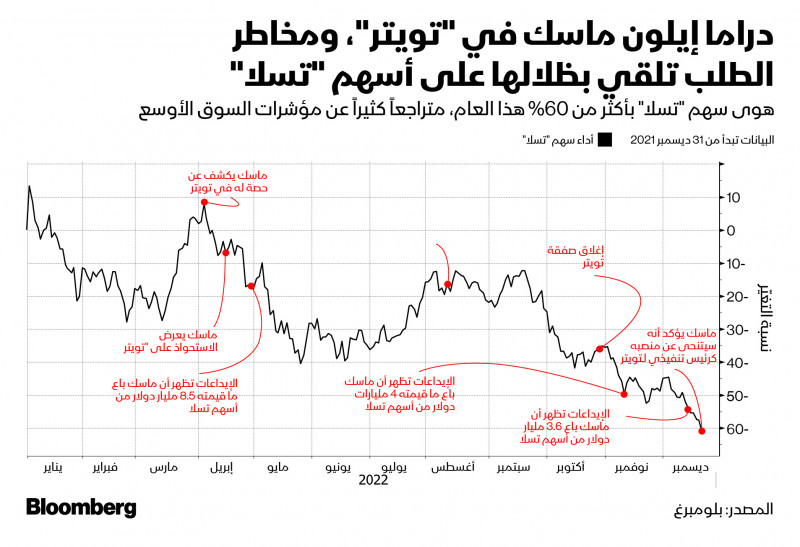

في نهاية العام الماضي، احتل إيلون ماسك صدارة أثرياء العالم، وفقاً لمؤشر "بلومبرغ للمليارديرات". وحصل على لقب "شخصية العام"وفقاً لمجلة "تايم". وكان ذلك أمراً ملائماً للغاية. وقد اعتبر ماسك، أكثر من أي شخص آخر (حتى لو كان هذا الشخص كاثي وود مؤسسة "آرك إنفستمنت"، وملكة مستثمري "يولو" YOLO)، أنه الشخصية المعبّرة عن معتقدات الفقاعة في العقد الماضي، فيما يمكننا تلخيصه إجمالاً في مصطلح "الفقاعة المقيتة".

كانت شركته لصناعة السيارات الكهربائية "تسلا" أبلغ مثال على الشركات التي استندت قيمتها إلى مستقبلها البعيد، وليس حاضرها (فيما يوصف بالفقاعة "طويلة الأمد"). وكانت أيضاً نموذجاً مثالياً للتحول إلى الطاقة الخضراء على حساب الوقود الأحفوري (الفقاعة البيئية والاجتماعية والحوكمة). ناهيك عن حلم السيارات الآلية ذاتية القيادة التي تقدم خدمات سيارات الأجرة الرخيصة عند الطلب (فقاعة تكنولوجيا "رقمنة كل شيء، لا تملك شيئاً، العيش في عالم ميتافيرس").

في هذه الأثناء، كان ماسك نفسه مثالاً على المؤسس صاحب الرؤية الحرة والذكي للغاية، والذي تصرف بشكل ساخر من الجهات التنظيمية، ولم تنطبق عليه القواعد العادية، وهو النوع الذي يتبناه أصحاب رأس المال المغامر على نطاق واسع (فقاعة "الأصول الخاصة أفضل").

لكن غلاف المجلة، كما جرت العادة في كثير من الأحيان، كان علامة على بلوغ الذروة، والتي انزلق بعدها سريعاً في منحدر .

ماسك توقع نهاية عام ملحمية لـ"تسلا".. فماذا تقول الأرقام؟

مرّ على ماسك عام سيئ. واكتشف أن القواعد تنطبق عليه بالفعل، عندما قدم عرضاً متسرعاً للاستحواذ على "تويتر" ثم أدرك أنه لا يستطيع التراجع. وفي مايو الماضي، أُقصي سهم "تسلا" من مؤشر "إس آند بي 500 إي إس جي" (S&P 500 ESG) الرئيسي، مما دفع المستثمرين إلى التشكيك في كل من حوكمة "تسلا" والتزامها بالقواعد البيئية والاجتماعية والحوكمة برمتها.

بينما استيقظ المستثمرون أخيراً على حقيقة أن "الاحتياطي الفيدرالي" كان جاداً بشأن رفع أسعار الفائدة لمعالجة التضخم، حتى لو أدى ذلك إلى تدهور السوق، فقد تعرضت جميع أسهم النمو والأصول "طويلة الأجل"، بما في ذلك سهم "تسلا"، لضربات قوية.

يوضح الرسم البياني أدناه، الذي أعده إيشا داي، مدى الضرر الذي لحق بسهم "تسلا".

إذا كان هناك بعض العزاء، فهو أن ماسك لن ينهي العام في حالة سيئة مثل زميله المؤسس صاحب الرؤية سام بانكمان فريد. لكن "تسلا" عانت من أسوأ عام لها على الإطلاق، وحتى الآن لا يوجد مبرر يجعلنا نتوقع أن يحقق عام 2023 أي تحول قياسي للشركة، والتي لا تزال تعتبر قيمتها ضعف قيمة شركة "تويوتا" اليابانية، ثاني أكبر شركة لتصنيع السيارات من حيث رأس المال السوقي، أو حتى أي تحوّل في الواقع، بالنسبة إلى ماسك، الذي لم يعد أغنى رجل في العالم.

تعثر الولايات المتحدة

ظلت سوق الأسهم الأميركية لسنوات لا غبار عليها من حيث الأداء. لم يكن هذا الأمر ليستمر، لكنه استمر لفترة كافية لدرجة أن بعض الناس اعتقدوا أنه قد تكون هذه هي السمة المستمرة.

تغير الوضع هذا العام. فقد كان علينا جميعاً الاستثمار في البرازيل. وكون البلاد مُصدّراً كبيراً للسلع الأساسية ومعتادة على التضخم أكثر من أي اقتصاد متقدم عادة، فإن هذا ينطوي على مزايا. (بالمناسبة، معدل التضخم في البرازيل الآن أقل من 6%).

وإذا كنت قد استثمرت في المملكة المتحدة (أو على الأقل في أي من الأسهم المدرجة بمؤشر فوتسي 100)، فستزيد في الواقع هذا العام من حيث القيمة الاسمية إذا قمت بتضمين أرباح الأسهم، ولكن في ظل مستوى التضخم كما هو، ستظل أسهمك منخفضة في الواقع من حيث القيمة الحقيقية.

لكن بالنسبة إلى الأسواق المتقدمة، اتضح أن الولايات المتحدة كانت أسوأ سوق على الإطلاق، حتى بالنظر إلى الرياح المحفزة للدولار القوي (على الأقل في الأشهر التسعة الأولى من العام). الأمر المُسلّم به أن هذا العامل الأخير هو سيف ذو حدين، ولكن بالنظر إلى العام الكارثي الذي مر به الجنيه الإسترليني، فإنه لا يزال يحمل مفاجأة.

بالنسبة لعام 2023، فإن عامين متتاليين على هذا النحو بالنسبة إلى الولايات المتحدة هو أمر غير معتاد، لكنه يحدث، وعندها يكون الأمر غير سار. نتمسك بالمملكة المتحدة في الوقت الحالي، وربما حان الوقت للشركات الأصغر حجماً أن تعود.

مسار تعافي الأسهم الأميركية لن يكون سهلاً في 2023

الحوكمة مهمة

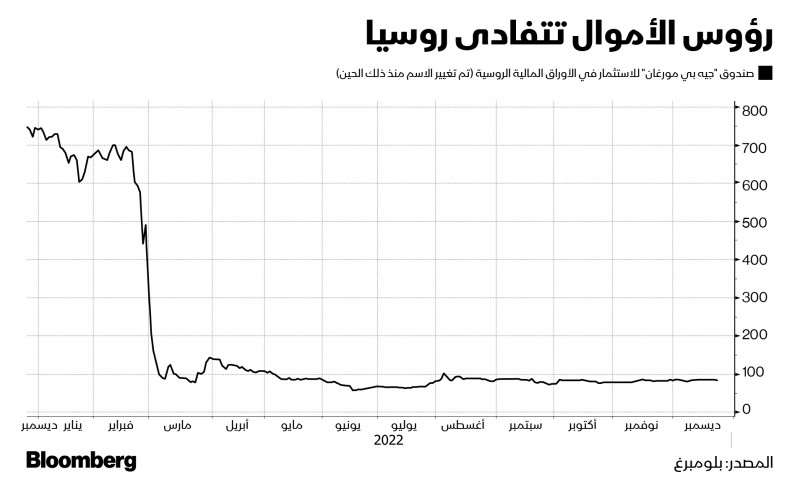

تُعدُّ الحرب في أوكرانيا مروعةً لأسباب واضحة للغاية؛ إلا أنّ الاستثمار هو المهم هنا، لذا سأنظر إلى المسـألة من خلال عدسة الاستثمار الضيقة.

من وجهة النظر هذه، فإن الدرس الرئيسي هو: الحوكمة مهمة، ويجب أن نُنحي جانباً جميع الافتراضات القديمة التي نشأنا عليها في التسعينيات من القرن الماضي وأوائل القرن الحادي والعشرين حول التقارب، والعولمة، وتدفقات رأس المال الحرة، وذلك إذا كنت تريد أن تكون مستثمراً ناجحاً في عالم اليوم.

قبل الغزو الروسي، ساد افتراض بين محللي ومعلقي الاستثمار مفاده أن روسيا لن تخوض الحرب لأنها ستكون مدمّرة اقتصادياً للغاية.

على هذا الأساس، بدت الأسهم الروسية رخيصة بشكل لا يصدق، وبالتالي تستحق الرهان، وهو جدال صدقته شخصياً. وبالرغم من أنني لم أمتلك أبداً أسهماً روسية (كون ذلك واحداً من الخطوط الحمراء القليلة لدي) إلا أنني كتبت في ذلك الوقت أنها قد تكون فرصة جيدة لأولئك الذين ليس لديهم مثل هذه المخاوف.

نحن نعلم ما حدث بعد ذلك؛ والرسم البياني أدناه ليس مخططاً لسوق الأسهم الروسية، والتي ما تزال مفتوحة، ولكن إذا كنت مستثمراً بريطانياً، فلا يمكنك الوصول إليها. بدلاً من ذلك، هذا ما حدث لصندوق "جيه بي مورغان" للاستثمار في الأوراق المالية الروسية (JP Morgan Russian Securities) (الذي تم التصويت منذ ذلك الحين على تغيير اسمه وتفويضه) بعد الغزو.

تعكس معاناة سوق الأسهم الصينية هذا العام جزئياً هذه المخاوف المتجددة بشأن الحوكمة وحقوق الملكية. وفي عالم أكثر تشدداً من الناحية السياسية، ستستمر هذه العوامل في أن تكون ذات أهمية.

تحذير من هبوط تاريخي لـ"ستاندرد أند بورز 500" في 2023

نهاية اتجاه كبير

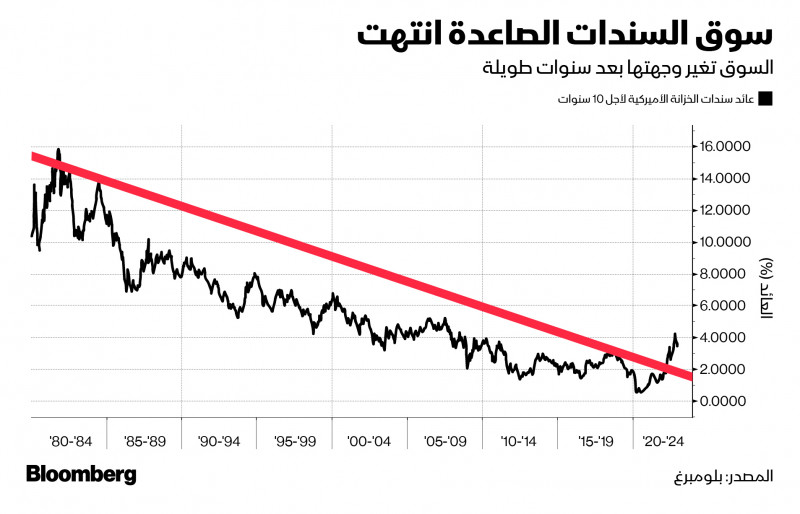

أخيراً، الرسم البياني الأكثر أهمية. فهناك عامل واحد واحد أدى إلى دفع أسعار الأصول أكثر من أي اتجاه آخر على مدار الأربعين عاماً الماضية أو أكثر. ويمكنك بالتأكيد طرح الحجة القائلة بأن تأثيره هائل على سياساتنا أيضاً. هذا العامل هو الانخفاض المستمر طويل الأجل في أسعار الفائدة، كما تجلى في انخفاض تكلفة الاقتراض لحكومات العالم المتقدم. لكن ذلك قد ولّى.

يوجد أدناه مخطط للعائد على السندات الحكومية الأميركية لأجل 10 سنوات (الخزانة)، وهو ما يُعرف باسم "سعر الفائدة الخالي من المخاطر" عالمياً؛ حيث يؤثر سعر الفائدة هذا على جميع العوامل الأخرى عبر اقتصادنا، وهو آخذ في الارتفاع (الرسم البياني للسندات الحكومية البريطانية يبدو مشابهاً للغاية بالمناسبة - لكنني أستخدم وزارة الخزانة الأميركية لأنها الأكبر في هذه السوق).

يُظهر الخط الأحمر الاتجاه السائد في الأربعين عاماً الماضية، منذ عام 1980. وقد رسمته عن عمد باستخدام قلم تلوين سميك يبعث على السخرية لإثبات أنك كيفما قطعته، فإن خط الاتجاه هذا قد كسر بشكل حقيقي.

كانت اللحظات الأخيرة للسوق الصاعدة للسندات طويلة الأجل في الواقع في عام 2020 في ذروة ذعر كوفيد. إلا أنّ التأثير التضخمي لرد فعل البنوك المركزية والحكومات لم يتضح للأسواق إلا هذا العام.

ومهما حدث الآن، فإننا لن نعود إلى الاتجاه السائد لعقود من أسعار الفائدة المنخفضة. حيث تُعدّ الكيفية التي يؤثر بها ذلك على أسعار الأصول على مدى العقود القادمة مسألةً بالغة الأهمية لخططكم الاستثمارية طويلة الأجل.