لماذا يصعب بيع أسهم "أداني" المدرجة في الهند على المكشوف؟

الدولة تفرض اشتراطات كبيرة على المؤسسات الاستثمارية تتضمن الإفصاح عن التداولات قبل تنفيذها

04:07 مساءً 06 فبراير 2023 حدثت فى 10:48 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

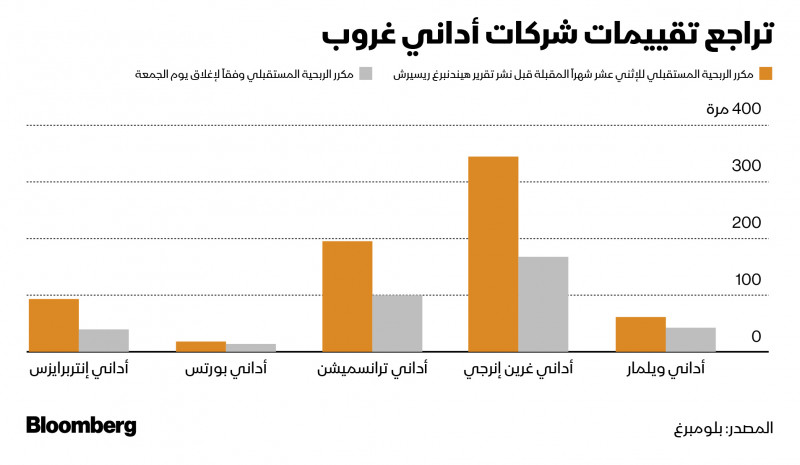

سلّط تقرير "هيندنبرغ ريسيرش" (Hindenburg Research) بشأن بيع الأوراق المالية لمجموعة "أداني" على المكشوف خارج الهند فقط الضوء على حدود هذه الممارسة داخل الدولة والخصوصية التي تتسم بها إمبراطورية الأعمال نفسها.

فرضت الهند مجموعة من القيود على البيع على المكشوف مثل الاشتراط على المؤسسات الاستثمارية الإفصاح عن التداولات المخطط لها للبورصة قبل تنفيذها، وقيام نظرائهم من مستثمري التجزئة بإغلاق مراكزهم بشكل يومي، كما أنها تفرض الحظر المحبذ عالمياً للبيع على المكشوف، حيث يبيع المستثمرون أسهماً لم يقترضوها في المقام الأول.

ندرة الأسهم المتاحة للاقتراض

أيضاً يأتي بيع أسهم "أداني" على المكشوف بمصاعبه الخاصة، إذ تمتلك جميع الكيانات الهندية المدرجة عدداً منخفضاً نسبياً من الأسهم حرة التداول، والقليل من المستثمرين المؤسسيين، ما يعني ندرة الأسهم المتاحة للبائعين على المكشوف لاقتراضها، وبالتالي تكون أكثر تكلفة. يحمل المؤسسون والمساهمون أصحاب الحصص المسيطرة 60% على الأقل في كل تسعة من عشرة أسهم، وفق بيانات جمعتها "بلومبرغ إنتليجنس".

تعني حقيقة قلة بيع أسهم مجموعة "أداني" على المكشوف أنه لم يكن هناك ما يكفي من عمليات إعادة شراء الأسهم المبيعة والتي عادة تحد من تراجع السهم.

قالت شركة "سكوربيون كابيتال بارتنرز" (Scorpion Capital Partners)، المتخصصة في البيع على المكشوف، في تغريدة الأسبوع الماضي: "المفارقة المسلية هنا هي أن أسهم شركات "أداني" تراجعت بقوة أو وصلت للحد الأقصى للهبوط اليومي جزئياً بسبب أن الهند تجعل من الصعب للغاية بيع السهم على المكشوف في المقام الأول"، إذ لم يكن هناك "أحد للتدخل لملء الجانب الآخر من التداول".

أوضحت "هيندنبرغ" في إفصاحٍ بتقريرها أن مراكزها كانت بالكامل في الخارج، وقالت إن مراكز البيع على المكشوف الخاصة بشركات مجموعة "أداني" كانت محمولة ضمن سندات متداولة بالولايات المتحدة ومشتقات، بجانب أوراق مالية أساسية غير متداولة بالهند. رفضت الشركة المختصة بهذه الاستراتيجية للتداول التعليق على قرارها باستخدام أدوات استثمار خارجية عندما تواصلت "بلومبرغ" معها.

مكاسب هائلة بتكلفة أعلى

نظرياً، فإن المكاسب المحتملة هائلة، فإذا باع متداول أسهماً بقيمة مليون دولار من "أداني إنتربرايزس" (Adani Enterprises Ltd) عند افتتاح السوق يوم 1 فبراير واشتراها مجدداً في نهاية اليوم نفسه بعد هبوطها بقدر قياسي بلغ 28%، كان سيجني 280 ألف دولار، قبل احتساب الرسوم وتكاليف المعاملة، وفق حسابات "بلومبرغ".

هبوط تاريخي.. كيف تبخرت 58 مليار دولار من ثروة "أداني" في 6 أيام؟

ويعد بيع أسهم مجموعة "أداني" على المكشوف أكثر تكلفة بكتير من الرهان ضد بعض الأسهم الهندية الأخرى.

كلّف اقتراض سهم "أداني إنتربرايزيس" المتداولين 8 روبية (10 سنتات أميركية) لكل سهم في 16 يناير، وهو أحدث رقم متاح وفق بيانات جمعتها "بلومبرغ"، بالمقارنة مع متوسط سعر في يناير بلغ 0.22 روبية لأسهم شركة "ريلاينس إندستريز"، أكبر سهم في الهند من حيث القيمة السوقية.

لكن حتى فيما يخص الأسهم الأخرى، تظل سوق اقتراض وإقراض الأسهم في الهند صغيرة، وفقاً لكمال فيساريا، الشريك الموصي في صندوق "فيساريا فاميلي تراست" (Visaria Family Trust) بمومباي.

قال "كمال" إن قطاع إقراض واقتراض الأسهم في الهند "لم ينضج بالوتيرة المتوقعة له ولا يزال صغيراً للغاية مقارنة بالآليات المشابهة في الأسواق الأكثر تطوراً".

تفضيل استخدام المشتقات

في الولايات المتحدة، وصلت قيمة الأسهم المقترضة إلى نحو 4.2% من الأسهم حرة التداول في السوق نهاية الربع الماضي، وفق مزودة البيانات المالية "إس 3 بارتنرز" (S3 Partners)، وعلى النقيض، فإن الأحجام في سوق الأسهم السائلة الهندية البالغة قيمتها 3.2 تريليون دولار لا تُذكر، كما أن قطاع المشتقات أكثر سيولة واستخدماً من قبل المتداولين، بحسب "فيساريا".

بما أن بيع سهم "أداني" على المكشوف يمكن أن يكون صعباً، فربما يفضل البائعون على المكشوف استخدام المشتقات.

فشل في الاكتتاب وتعثر بالسندات.. الأزمات تُحاصر إمبراطورية "أداني"

ليس أمام المستثمر المقيم في الهند إلا شراء عقد خيار البيع أو بيع عقد خيار الشراء أو بيع العقود الآجلة أو وضع استراتيجية متعددة لعقود الخيارات التي تستفيد من تراجع أسهم أربع شركات تابعة لمجموعة "أداني" ومدرجة في الهند، وهي "أداني إنتربرايزيس"، و"أمبوجا سيمنتس" (Ambuja Cements Ltd)، و"أداني" للموانئ والمناطق الاقتصادية الخاصة.

ارتفعت أحجام عقود الخيارات المرتبطة بأسهم "أداني" وسط التقلبات، ووصل عدد العقود من هذا النوع المرتبط بـ"أداني إنتربرايزيس" -أو المراكز التي لم تتم تسويتها بعد- إلى مستوى قياسي الأسبوع الماضي.

"عملية مرهقة جداً"

حتى لكي يفعل المستثمرون العالميون ذلك، يحتاجون الحصول على ترخيص "مستثمر أجنبي محفظي" ليكونوا قادرين على تداول المشتقات في السوق المحلية، وهي رخصة قد يكون الحصول عليها صعباً رغم تخفيف القيود التنظيمية في 2019.

قال سورين آندال، مؤسس شركة البيع على المكشوف "بلو أوركا كابيتال" (Blue Orca Capital LLC)، والذي يشتهر برهانه ضد الشركات المدرجة في هونغ كونغ: "إنها عملية مرهقة جداً.. من الصعب جداً الحصول على الموافقة على هذه الرخصة من جهة تنظيمية".

شركات أداني فقدت نصف قيمتها السوقية منذ نشر تقرير "هيندنبرغ"

يُعدّ البديل هو مشتقات خارجية متداولة في سنغافورة ودبي، لكن السيولة في هذه الأدوات يمكن أن تكون هزيلة للغاية. وبلغ عدد عقود "أداني" للموانئ والمناطق الاقتصادية الخاصة تسليم فبراير 216,800 عقد في البورصة الوطنية الهندية في وقت متأخر من يوم الجمعة، مقارنة بـ90 عقداً فقط في سنغافورة.

قال "آندال" عن الهند: "هناك الكثير من العقبات للتداول في هذه السوق.. وللأسف فيما يخص الهند، فإن الشركات التي يمكنك تداولها من خلال بورصات تداول العقود الآجلة الخارجية، تميل لأن تكون الشركات الأكبر بكثير لكن رغم ذلك لا تكون السيولة على نفس القدر من الروعة".